Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktieanalyser hver uge. Analysen blev bragt i Aktionæren 9, 2025.

Det er kendt i investorkredse, at lufthavne generelt er langt bedre investeringer end luftfartsaktier. SAS, Norwegian og Cimber Airs deroute, og Københavns Lufthavnes afkast på 5.150 procent siden marts 1994 understreger denne maksime, så den ikke kan misforstås.

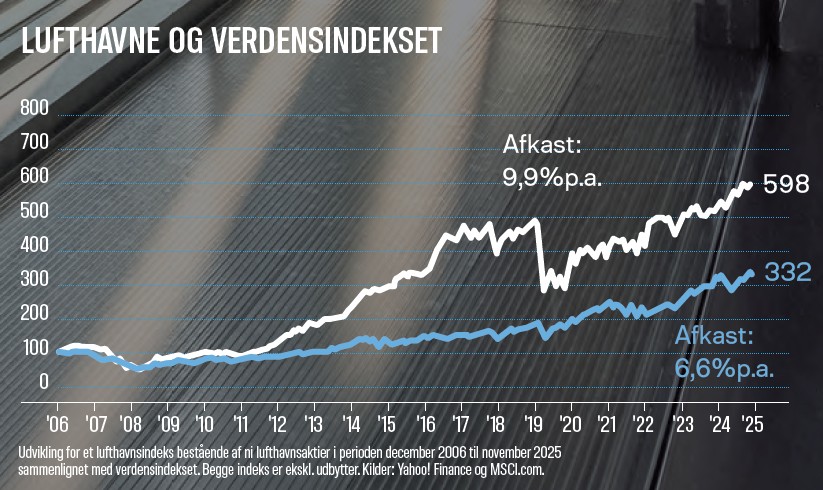

Kursafkast på 498 procent

Jeg har til denne sektoranalyse udvalgt ni børsnoterede lufthavnsselskaber. I grafen til venstre har jeg beregnet de ni selskabers kursafkast siden december 2006.

Som det fremgår, har de ni lufthavnsaktier i perioden givet kursafkast på 498 procent eller gennemsnitlige 9,9 procent per år, mens verdensindekset har givet afkast på 232 procent eller 6,6 procent i årligt gennemsnit. Lufthavnsaktierne har dermed slået markedet med 266 procent eller 3,3 procentpoint per år før udbytter. Lufthavnsaktierne har endvidere i perioden givet gennemsnitlige udbytteafkast på cirka 2,8 procent per år, mens verdensindekset til sammenligning kun har givet udbytteafkast på 2,2 procent årligt. Alt i alt har lufthavnene derfor slået verdensindekset med imponerende 3,9 procentpoint i gennemsnit per år (3,3 procent + 0,6 procent) over 19 år.

Høje overskudsgrader

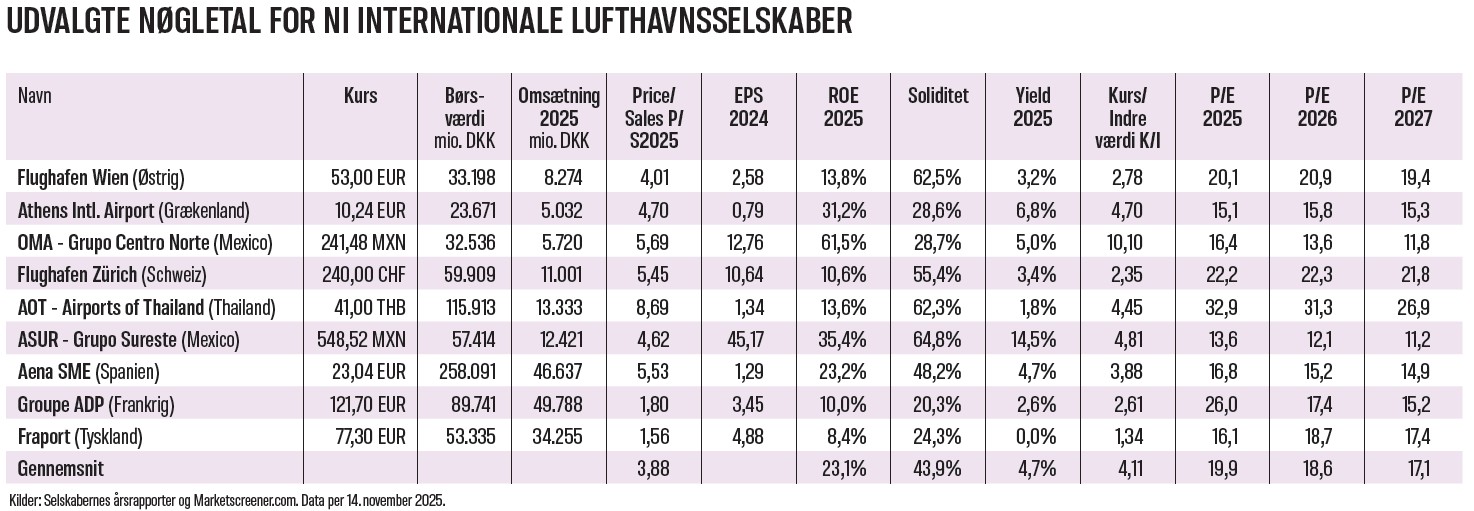

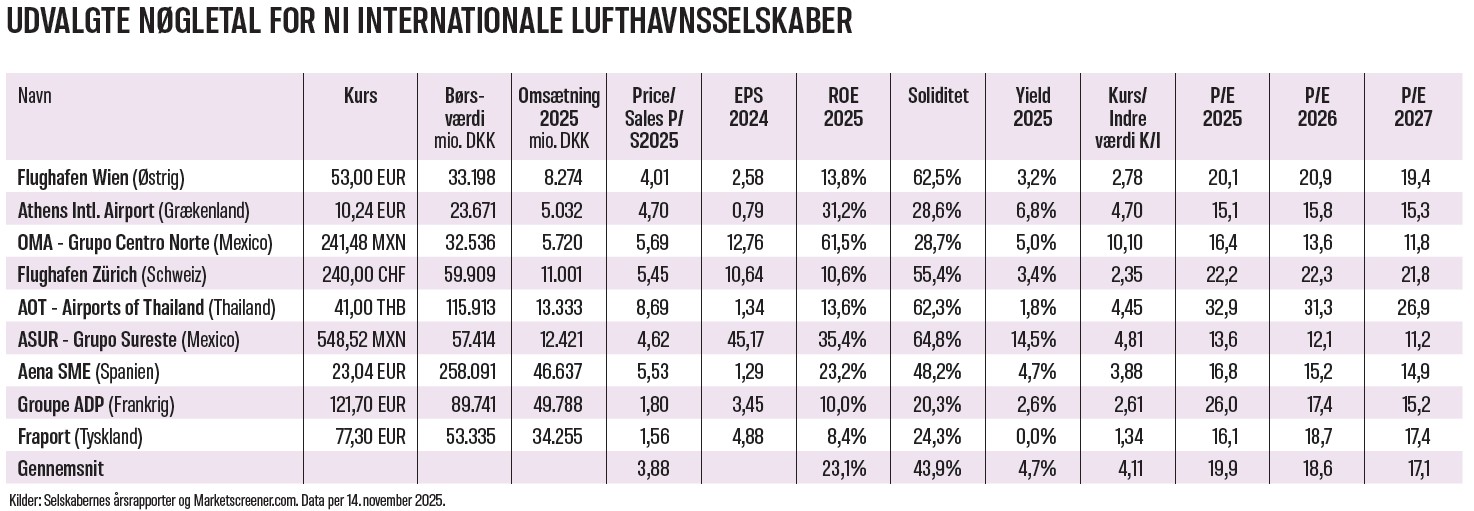

Som det fremgår af tabellen nedenfor, har lufthavnsselskaberne, hvis man ser bort fra COVID-årene, gennemsnitlige EBIT-overskudsgrader på 37-39 procent. Jeg er ikke stødt på andre brancher med så konsekvent høje og stabile overskudsgrader.

Forklaringen ligger ligefor. Lufthavne er nemlig naturlige monopoler, hvor kunderne er tvunget til at acceptere høje priser og høje afgifter. Det forhold, at ingen af selskaberne blev tvunget til kapitaludvidelser i forbindelse med COVID-krisen, der var branchens værste krise i 100 år, er sigende for branchens styrke og robusthed. Det er derfor fristende at udråbe lufthavnsbranchen som verdens bedste branche set fra et investorsynspunkt.

Prissat med rabat

Som det fremgår, forrenter lufthavnene egenkapitalen med gennemsnitligt 23,1 procent i 2025, mens aktierne giver udbytteafkast på 4,7 procent og er prissat svarende til en P/E på 19,9 for 2025, P/E 18,6 for 2026 og P/E 17,1 for 2027. Til sammenligning er MSCI ACWI aktuelt prissat svarende til P/E 23,6 for 2025 og P/E 19,7 for 2026 og giver udbytteafkast på 1,7 procent. Lufthavnene er dermed prissat med cirka 5-15 procent rabat i forhold til verdensindekset målt på price/earnings.

Hvad er EV/EBITDA?

Jeg anser normalt nøgletallet Price/Earnings (P/E) for at være det bedste og vigtigste nøgletal, når man skal vurdere et selskabs prissætning. Men P/E tager ikke hensyn til gæld, skat mv. Det betyder, at selskaber med høj gæld ofte fremstår billigere, end de reelt er, mens selskaber med lav gæld ofte fremstår dyrere, end de reelt er. Enterprise Value eller EV beregnes som et selskabs børsværdi korrigeret for gæld.

Ved at anvende nøgletallet EV/EBITDA i stedet for P/E får man så at sige selskabets sande prissætning korrigeret for gæld. EBITDA er i den sammenhæng et udtryk for selskabets indtjening korrigeret for renteudgifter, afskrivninger og skat. Hvis man fjerner gælden i tælleren, skal man selvfølgelig også fjerne de tilhørende renteudgifter i nævneren. Ideen med også at fjerne afskrivninger og skat er, at forskellige selskaber kan have forskellige afskrivningsregler og forskellige skattesatser.

9 lufthavnsaktier, du kan overveje til porteføljen

Thorleif Jackson ejer aktier i ASUR.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.