Billede

Ved halvåret 2024 var NOVOs aktiekurs lidt over 1000. NOVO var blandt verdens 10 største virksomheder målt på markedsværdi med udsigt til egen indtjeningsrekord, og NOVOs CEO var året før blevet kåret som ”Årets leder” af Financiel Times.

Men så satte en nedadgående kursudvikling i gang, og som viste sig at være en selvforstærkende proces med kursfald til under kurs 300. Under processen nedjusterede NOVO resultatforventningerne flere gange (mens Eli Lilly opjusterede), CEO blev udskiftet og bestyrelsen fornyet ved en ekstraordinær generalforsamling. Det blev i offentlighedens opfattet som en både brutal og bemærkelsesværdig proces.

Processen undrede derfor mange, og blev kaldt uprofessionel og uden sammenhæng med realiteternes verden. Men her ved slutningen af året og med tal fra trekvartårets rapporteringstal kommer vi nærmere på, om der var tale om ”rettidig omhu” udvist af NOVO-fonden.

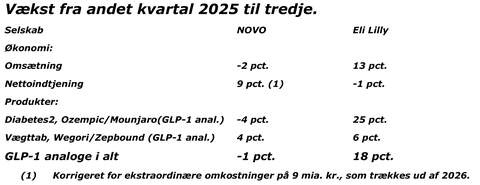

Tallenes tale for NOVO viser fortsat styrke, men i forhold til ærkerivalen og eneste konkurrent, Eli Lilly, står NOVO stille, mens Eli Lilly ikke bare vækster, men har fart på. Det kan tydeliggøres af nedenstående tal, der viser udviklingen i pct. fra andet kvartal 2025 til tredje kvartal, altså kun 3 måneder:

Indtjeningsvæksten i Novo er opretholdt, medens omsætningsvæksten ikke følger med, hvilket principielt kan være positivt. Men det er udviklingen i salget af begge selskabers helt dominerende GLP-1 analoge, der nu er bekymrende for NOVO, og som i øvrigt har været en akilleshæl for NOVO allerede da kursfaldene tog sin begyndelse.

NOVOs nuværende position kan vel lettest beskrives ved følgende tal for de kommende år med udgangspunkt i ledelsens udmeldinger for helåret og for investorernes aktuelle prissætning på aktien, beregnet frem mod 2029 med aktieanalyseprogrammet ”Hitta Kursvinnare”, udgivet af den Svenske aktionærforening:

Der kan forventes et afkast i det høje niveau frem mod 2029 på 18 pct. p.a., og aktien er alligevel prissat i det meget lave niveau med PE på bare 12 og med PE/afkast på kun 0,7, samt en forventet kursudvikling til kurs 400 – 500 i perioden. Fra aktieanalytikerkorpset er vurderingerne følgende for kursudviklingen i de kommende 12 måneder:

MarketScreener, NOVO, 20 aktiehuse plus 48 pct. Eli Lilly, 29 aktiehuse plus 2 pct.

Bloomberg, NOVO, 33 aktiehuse plus på 43 pct.

Men ledelse og bestyrelse er skiftet ud, og formentlig med det formål at puste mere liv i NOVOs udvikling. For mens karakteristikken for den forgangne CEO og bestyrelse var henholdsvis diplomat og vækstorienteret, så er karakteristikken nu henholdsvis krigerisk og aggressiv, og udskiftningen lægger således op til, at der kan forventes mere. Derfor vil det falde i god jord hos investorerne, hvis der kom klare udmeldinger om:

Det er manglende viden på ovennævnte, som investorerne ønsker svar på, og som er væsentlige elementer i vurderingen af aktiens fremtid.

Og lad så fortid være fortid, nu er det fremtiden det gælder.

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.