Billede

Vestas er suverænt markedsleder og mest globalt orienteret vindmølle udbyder udenfor Kina, hvor hele 4 vindmølleudbydere er større end Vestas. De kinesiske vindmølleudbydere dominerer helt markedet totalt set, men har indtil videre fortrinsvis producerer til hjemmemarkedet i Kina, et forhold der næppe holder på sigt.

Vestas aktien har været turbulent afhængig af momentum for den grønne omstilling og prisen på ”grøn strøm”. Lige nu er forventningerne til vækstniveauet i branchen ikke helt hvor de burde være for grøn strøm eller som den kan forventes i fremtiden.

Men til gengæld er der over hele verden, ikke mindst i Europa og USA, ved at opstå akut mangel på EL, som på den helt korte bane alene kan løses ved grøn strøm pga. den lange investeringshorisont på alternative strømforsyninger.

Overordnet set tegner der sig et billede af en bedre udvikling for Vestas og dermed for Vestas aktien end for aktiemarkedet generelt, og det gælder på både kort og langt sigt.

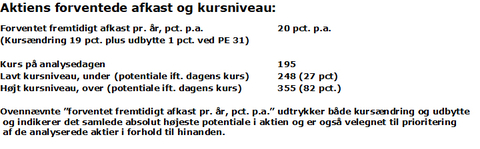

Læs konklusionen nedenfor:

Aktiens afkast forventes i det høje niveau på 20 pct. p.a. frem mod 2030. I de seneste 12 måneder er aktien steget med over 80 pct. mod markedets rundt 7 pct. PE er i det noget høje niveau på 28 og indikerer investorernes tiltro til vækst og måske også begrænset risiko fremover. Sættes PE i forhold til afkastforventningerne (PE/afkast) viser tallet 1,4, at aktien er prissat i det noget lave niveau. Selvom aktiekursen er næsten fordoblet i det seneste år, er kurspotentialet alligevel næsten 30 pct. på den korte bane og godt 80 pct. på den lange. Det er ellers nogle gevaldige kursudsving aktien har været igennem, særligt de senere år. Frem mod årsskiftet 2020/21 steg aktien til over kurs 300 og faldt derefter drastisk til under kurs 90 i første halvår 2025 for nu at være i god udvikling igen mod kurs 200. Ses på aktiens udvikling i helikopterperspektiv, tegner der sig en kursudvikling med et kurspotentiale over aktiemarkedets generelle trend. Danske Bank ser et potentiale på 30 pct. i de næste 12 måneder og på MarketScreener ser 26 finanshuse et potentiale på -1 pct. i gennemsnit på ligeledes 12 måneders sigt. Sidstnævnte virker i første omgang uforståeligt, ikke mindst pga. den noget høje PE, men afspejler nok udlandets reservation overfor nødvendigheden af den grønne omstilling.

Virksomheden har været en relativ god vækstvirksomhed, med tocifrede vækstrater, bortset fra årene 2021 – 2023, hvor der var overkapacitet i branchen med lave priser. I prognosen regnes med en omsætningsvækst på 12 pct. p.a. og en noget højere indtjeningsvækst på 20 pct. p.a. på linje med selskabets egne udmeldinger. Ordre indgangen er inde i god gænge og ordrebeholdningen har aldrig været større end i dag, og beslaglægger produktions kapaciteten de næste to år frem for vindmøller. Selv på det amerikanske marked er ordrer indgangen på niveau og underbygger tilsammen forventningerne til den fremtidige vækst for virksomheden.

Aktien i forhold til andre: Vestas er den ”grønne gruppens” anfører foran NKT med afkast i det høje niveau, og begge aktier er lavt prissat målt på PE/afkast. Det gælder også for Rockwool, men med et afkast nede i det neutrale niveau. Ørsted er vanskelig at placere entydig og det samme gælder for Novonesis, der har svært ved at vise vækst, og begge er meget højt prissat målt på PE/afkast.

Redaktøren, Hans Aage Andersen, ejer aktier i Vestas, NKT, Rockwool og Ørsted.

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.