Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktieanalyser hver uge.

Det var en anden tid, dengang den amerikanske investor Robert Kiyosaki første gang udgav “Rig far, fattig far”. Der var tilsyneladende intet forlag, der troede på ham dengang i 1997, så han selvudgav bogen, der dog tre år senere kom på et etableret forlag.

Markedet for “læs-denne-bog-og-dit-liv-bliver-aldrig-det-samme”-udgivelser var ikke så mættet som i dag, og der var heller ikke helt samme fokus på, at bare fordi man skriver noget i en bog og kalder det nonfiktion, behøver det ikke være sandt alt sammen.

Nu skriver vi imidlertid i 2025. Antallet af selvhjælpsbøger, der lover at være livsforandrende, men oftest blot er spild af liv at læse, er enormt, og fake news fylder mere og mere. Af den grund er bogen et svært bekendtskab i dag.

Faktum er, at den rige far slet ikke er forfatterens far, men hans vens far. Eksistensen af denne vens far er tilmed aldrig dokumenteret. Nå, men så er der jo den anden far –hovedpersonens egen, som han kalder “fattig far” i bogen. Er han fattig?

Ikke efter hverken amerikanske eller danske standarder, sådan som Kiyosaki beskriver ham i bogen. Familien tilhører middelklassen og hovedpersonen går endda på en skole, hvor overklassens børn går. Med andre ord holder det heller ikke til et faktatjek.

Lad pengene arbejde

Men har han så slet ikke nogle gode pointer, den gamle Kiyosaki? Jo, såmænd. Han har eksempelvis fat i noget, når han skriver, at lønmodtagere bidrager med præcis den indsats, der skal til for at undgå at blive fyret og ikke mere – og at arbejdsgivere betaler dem den løn, der er akkurat så god, at de ikke smutter.

Han peger også på det tankevækkende i, at skoler ikke lærer eleverne om økonomi. Gjorde de det, ville det formentlig være sværere at lave endnu en sæson af Luksusfælden, hvilket selvfølgelig ville være ærgerligt, men det ville på så mange andre måder være glædeligt, om fremtidens voksne havde bare en grundlæggende idé om, hvordan privatøkonomi hænger sammen.

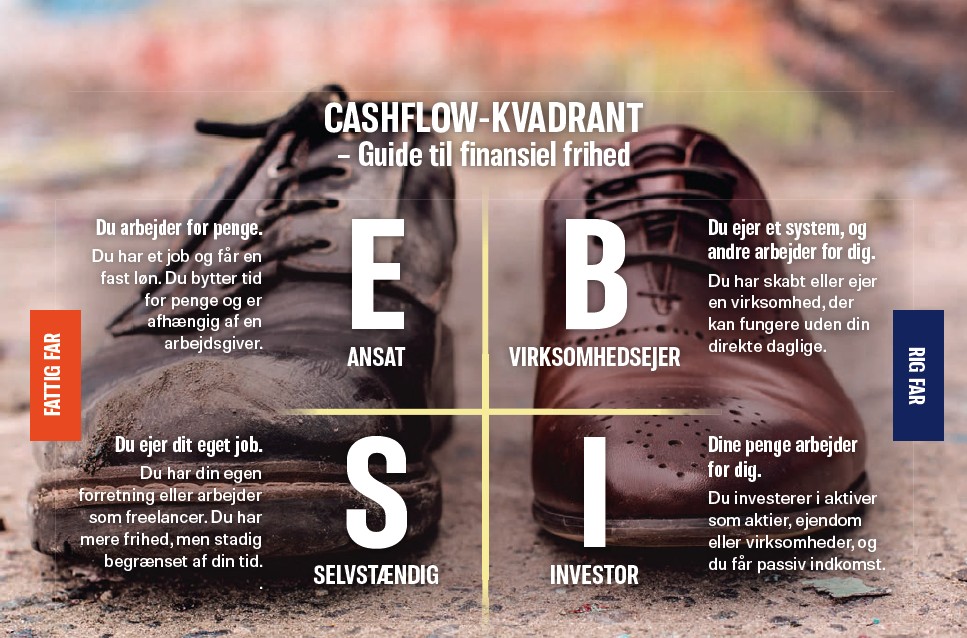

Hans tanker om cashflow-kvadranten er også interessant og vel nok det mest banebrydende i bogen. Som lønmodtager er man i øverste venstre hjørne, som selvstændig i nederste venstre. Og som ejer af en større virksomhed i øverste højre hjørne, som investor i nederste højre. Der er fordele ved alle hjørner.

Investoren har størst økonomisk frihed

Men højresiden er kendetegnet ved en større grad af økonomisk frihed – med investoren som den, der har den største grad af frihed. Det kræver sit at springe fra lønmodtager-hjørnet ned til investorens hjørne – men det kan lade sig gøre, prædiker Kiyosaki. Det fremstår ikke tydeligt og klart hvordan.

Endelig må det bemærkes, at den rige far som ejer af en mindre virksomhed ikke befinder sig på højresiden – men må karakteriseres som selvstændig. Han burde have været investor og levet af sine investeringer, hvis pointen med kvadranten skulle illustreres ordentligt.

Ikke desto mindre har der siden 1997 været 32 millioner gæster i Kiyosakis kirke. Jeg føler mig dog ingenlunde overbevist om genialiteten. Men måske man bare skal læse bogen som underholdning og holde den i samme strakte arm som andre selvhjælpsbøger, der notorisk altid lover mere, end de kan holde.

Vil man det, kan man roligt vælge Michael Jepsens fine danske oversættelse fra 2023, der ligesom Peter Carstens indtalelse af lydbogen er ganske vellykket.