Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktieanalyser hver uge.

Investering handler ikke kun om nøgletal og økonomisk logik; det handler i mindst lige så høj grad om psykologi. For de største farer ligger sjældent i markedet selv, men i vores egne antagelser om, hvordan det fungerer.

Det er ofte det, vi ikke ved, at vi ikke ved, der rammer os hårdest. Og når vi bliver allermest sikre på, at vi har ret, netop dér opstår de største risici. Derfor kræver god investering ikke bare god analyse, men også god adfærd, som f.eks. skepsis, ydmyghed og tålmodighed.

I dette skriv vil jeg berøre følgende:

Som investor bør du stræbe efter en rationel adfærd og undgå at lade dig styre af grådighed og frygt. Du bør hverken være for euforisk eller for bange, men finde en sund balance mellem de to karaktertræk, hvis du vil være en god investor.

Mike Tyson er citeret for at have sagt noget i stil med: "Alle har en plan, indtil de får et slag i hovedet." Det svarer til, at alle investorer har en plan, indtil noget går imod dem.

I tider med modgang, er det let at sætte spørgsmålstegn ved vores langsigtede investeringsstrategi eller pludselig ændre den til en mere kortsigtet strategi. De fleste investorer skifter mellem FOMO (frygt for at gå glip af noget) og FOMC (frygt for at miste kapital). Men som de fleste investorer ved, er det farligt at stole på vores instinkter, især når det kommer til de finansielle markeder.

Jeg har tidligere skrevet omkring dette emne i en klumme for Dansk Aktionærforening under overskriften ”Har du den rigtige risikoprofil?”

Hovedpointen var, at du som aktieinvestor bør være forberedt på, at aktiemarkedet falder med mere end 10 procent cirka hvert år. Større korrektioner på 20 procent eller derover sker i gennemsnit hvert 4. år. En korrektion på 30 procent eller mere sker i gennemsnit hvert 7.-8. år. Med andre ord er korrektioner af en vis størrelse ret normale.

Når du vælger din investeringsstrategi og risikoprofil, bør du gøre dig lige så umage, som når du vælger din kommende partner. Du bliver ikke lykkeligere af at skifte for meget ud.

Risikotolerance

Risikotolerance er udtryk for investorernes afvejning mellem risiko og afkast. En investor med en lav risikotolerance ønsker ikke at risikere tab, selvom gevinsterne kunne være betydelige, mens en person med en høj risikotolerance vil være villig til at opleve tab i jagten på betydelige gevinster.

Det kan resultere i markante værditab, hvis du har den forkerte risikoprofil. Både hvis du har for lav risiko (og dermed får et lavere afkast end du ellers ville have fået), eller hvis du har en for høj risiko (og dermed også får et lavere afkast - fordi du har solgt ud undervejs).

Mange kan formentlig relatere til eksemplet om at købe en aktie mandag, som føles som en sikker og god investering, men allerede fredag kan den virke meget usikker og måske som en dårlig investering, fordi selskabet er faldet med 20%. Som regel er der ikke ændret noget radikalt i virksomheden på så kort sigt – men én ting har ændret sig radikalt – og det er dine følelser.

Vend tingene på hovedet - og forbliv velhavende.

"Invert, always invert" – Charlie Munger.

Det er svært at blive rig – men det er endnu sværere at forblive rig. Selvom de næste generationer måske er ”klogere”, er det en tankevækkende høj procentandel, der ikke formår at bevare og videregive kapitalen til de næste generationer.

Det kræver nogle helt særlige kompetencer at opbygge en stor formue. Et af de gennemgående karakteristika ved 1. gangs formuende er, at de oftest har haft en høj koncentration på deres investeringer, og derved har løbet en høj risiko. Generelt kræver det en høj koncentration i sine investeringer at opbygge en stor formue, mens det omvendt kræver en høj diversifikation (altså det modsatte af koncentration) at vedblive med at have en stor formue gennem generationer.

For at sætte tingene lidt skarpt op kræves der primært to karakteristika for at skabe en stor formue: Selvsikkerhed og Risikovillighed. Og for at sikre formuen kræves primært to andre karakteristika: Ydmyghed og Tålmodighed. Altså tilnærmelsesvis modsatrettede karaktertræk.

Jeg har altid interesseret mig for forskellen mellem at blive rig og forblive rig. Det er to helt forskellige ting, og mange af dem, som er dygtige til førstnævnte, fejler på det sidstnævnte.

Jeg hørte engang en person nævne følgende citat med henvisning til krigsførelse: "manden, der kan gøre det gennemsnitlige, når alle andre omkring ham er ved at miste forstanden, er et militært geni." Det samme kan siges om forvaltning af kapital: Hvis du vil forblive velhavende, skal du ”bare” kunne gøre det gennemsnitlige, når alle andre mister forstanden.

For at vedblive velhavende bør din adfærd dreje mod ydmyghed og tålmodighed. Disse egenskaber medfører, at du investerer i ting du forstår, du har en vis skepsis, du er fokuseret på din risikostyring etc.

Jeg har det udtryk, at jeg ser mig selv som en pessimistisk optimist. Pessimisten ser efter risici og holder mig ydmyg, mens optimisten sikrer, at jeg løbende påtager mig risiko og investerer i de investeringsmuligheder som opstår.

Risikostyring - hvordan risiko bør anskues

Risiko og afkast hænger sammen. Og for at opnå et tilfredsstillende afkast, skal du påtage dig en acceptabel risiko.

Risikostyring består af, at kende til den risiko du som investor påtager dig. Dette indebærer blandt andet at undgå de risici, som overstiger den risiko, du ønsker at leve med. Eller undgå de risici, som du ikke bliver ordentligt betalt for at løbe. Opsummeret betyder det, at du kun påtager dig den risiko, som du:

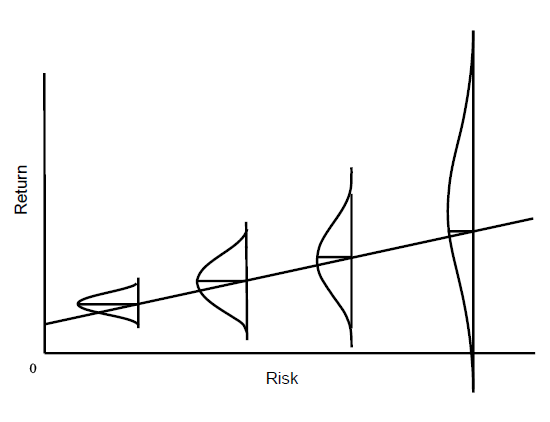

Howard Marks har visualiseret det bedst i et af sine memo’er. Grafen nedenfor viser, hvordan man bliver undervist på skolerne om, at risiko og afkast har en lineær sammenhæng.

Kilde: Oaktree Capital / Howard Marks.

Sådan er det bare ikke i virkeligheden. For hvis du som investor kunne regne med højere afkast ved at tage højere risiko, så ville det per definition ikke være højere risiko.

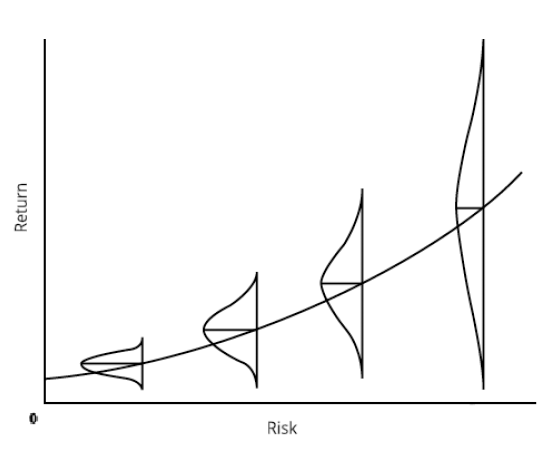

Således er nedenstående grafik, mere retvisende:

Kilde: Oaktree Capital / Howard Marks.

I stedet for at antyde, at mere risiko automatisk giver højere afkast - at man blot flytter sig fra venstre mod højre i grafen - viser denne tilgang, at (A) det forventede afkast stiger, som i den klassiske model, men at (B) udfaldsrummet samtidig bliver udvidet omkring denne linje. Med andre ord: Introducerer mere risikable investeringer potentialet for højere afkast, men også muligheden for væsentlig dårligere afkast.

I perioder med overdreven risikoaversion (alá Covid, Finanskrisen, IT-boblen etc.) får det ovenstående risiko/afkast-linje til at stejle, hvilket øger afkastet for hver risikoenhed. Som du kan se i nedenstående grafik.

Kilde: Oaktree Capital / Howard Marks.

"I perioder med kriser og stor risikoaversion, forbedres dine odds" -> På det tidspunkt øges kompensationen for at foretage investeringer i den risikable ende af spektret.

Omvendt gælder det ved stor risikoappetit, at dine odds forværres. Men husk samtidig på, at du maksimalt kan tabe 100% af din investering (hvis du ikke anvender gearing). Hvilket gør denne asymetriske afkastprofil interessant for den langsigtede og tålmodige investor.

”Vær frygtsom, når andre er grådige, og kun grådig, når andre er frygtsomme” – Warren Buffett.

Efter min mening er én beslutning vigtigere end mange andre beslutninger - og bør derfor danne grundlag for kapitalallokeringen. Det er valget af "risikoniveau" eller den ønskede balance mellem at spille angreb og forsvar. Den afgørende beslutning ved investering er, hvor meget vægt man skal lægge på at bevare kapitalen (forsvar), og hvor meget vægt man skal lægge på at vokse den (angreb). Som i fodbold - også i investering - har vi både forsvarsspillere og angrebsspillere på banen hele tiden. Men andelen af forsvarsspillere relativt til angrebsspillere kan ændre sig undervejs.

De fleste akademikere måler det ved hjælp af standardafvigelse. Jeg vil nærmest sige, at det er blevet en branchestandard. Men for mig og mine klienter kan vi ikke bruge dette målepunkt til særlig meget.

Hvorfor ikke?

Lad os tage to virksomheder: Virksomhed A og virksomhed B, og antage at de begge har en markedsværdi på 100 mia. kr. og med en aktiekurs på 100 kr. Virksomhed A’s aktiekurs stiger med 50 kr. til nu 150 kr. Mens Virksomhed B's aktiekurs falder med 50 kr. til nu 50 kr. Disse to virksomheder vil have den samme statistiske volatilitet også kaldet standardafvigelse (akademisk risiko). Men er risikoen virkelig den samme på baggrund af denne risikodefinition? Sandsynligvis ikke.

Jeg håber ovenstående eksempel synliggør, hvorfor risiko ikke bør måles som volatilitet.

Risiko er svært at måle, men kan f.eks. vurderes ud fra følgende:

Det er generelt ikke let at kvantificerer risiko, og risiko vurderes forskelligt fra investor til investor. Nogle investorer vil mene, at risikoen er høj på en given investering, hvor andre vil mene, at den er lav. Nogle vil tænke på det som risikoen for at tabe penge indenfor et år, og andre som risikoen for at tabe penge over hele beholdningsperioden. Det er klart, at selvom alle involverede investorer mødtes i et mødelokale og viste deres interne analyser, ville de aldrig blive enige om et enkelt tal, der repræsenterer præcist den korrekte investeringsrisiko.

Således kan vi konkludere; at risiko ikke kan måles via ét nøgletal, samtidig med at risiko vurderes subjektivt.

Jeg har nedenfor frit oversat, hvad Nassim Taleb skrev i hans bog ’Fooled by Randomness’:

"Virkeligheden er langt mere grusom end russisk roulette. Forestil dig en revolver, ikke med seks, men med tusind kamre og blot én kugle. Kuglen affyres så sjældent, at efter nogle dusin forsøg begynder man at glemme, at den overhovedet findes. Man får en falsk følelse af sikkerhed. Og i modsætning til et klart defineret spil som russisk roulette, hvor risikoen er tydelig og kan beregnes med simpel matematik, er virkelighedens revolver langt mere uforudsigelig: risikoen er skjult og ofte usynlig for det blotte øje"

Aktuarer i forsikringsselskaber er eksperter i at beregne risiko, vel vidende, at deres modeller altid rummer en vis grad af usikkerhed. Men netop derfor indregner de en buffer, når de fastsætter priserne på deres forsikringer. Derudover spreder selskaberne bevidst deres risiko på tværs af mange policer for at undgå, at ét enkelt udfald vælter læsset.

Som investorer bør vi gøre noget tilsvarende: skabe plads til det uventede. Til dét, der ligger uden for vores forestillingsevne, men som alligevel kan ramme os.

Det er svært. Forstil dig en meteorolog, som skal vurdere en vejrudsigt. Personen siger, at der er 80% chance for regn i morgen. Det regner; havde han ret eller ej? Eller det regner ikke; havde han ret eller ej? Det er umuligt at vurdere nøjagtigheden af sandsynlighedsestimater. Derfor kommer det ned til om du som investor er fokuseret på risikostyring i bred forstand. Dine investeringsresultater vil alt andet lige over tid, vise om du har gjort et godt stykke arbejde.

Forestil dig, at du en dag er ude at køre og tager en genvej, som GPS’en foreslår. Vejen ser lidt smal ud, men du tænker: “Det går nok.” Pludselig kører du fast i mudderet. Du må ud af bilen, og ringe efter hjælp. Ugen efter foreslår GPS’en igen en lignende smal vej, men denne gang reagerer du anderledes. Du vælger i stedet en større, mere velkendt omvej - bare for en sikkerheds skyld. Det er helt menneskeligt. Du lærte noget, og din hjerne forsøger nu at beskytte dig mod at gentage fejlen. Men i nogle tilfælde kan den læring blive til en overreaktion. Ikke alle smalle veje fører til mudder.

Det samme sker, når vi investerer. En dårlig oplevelse med en aktie, sektor eller beslutning kan farve vores risikovurdering længe efter, at forholdene har ændret sig. Vi undgår noget, der tidligere gjorde ondt - også selvom det måske i dag er en reel mulighed. Bias opstår ud fra erfaring, men erfaring er ikke altid det samme som sandhed.

Som investorer bør vi altid være bevidste om vores bias.

Vi skal ikke stoppe med at tage risici. Vi skal bare påtage os den rigtige risiko, på de rigtige tidspunkter, og sikre at vi får den rigtige betaling for at påtage den.

Med ønsket om en glædelig jul til dig og din familie.

/Niclas Faurby, Investor.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.