Billede

Som investor skal du tilstræbe rationel adfærd, og derved undgå at blive styret af grådighed og frygt. Du må hverken blive for euforisk eller for bange. Der skal være en sund balance mellem de to karaktertræk, og hvis du skal være blandt de bedste investorer, så kan dette citat af Warren Buffet være værd at læne sig op ad:

“Du skal være frygtsom når andre er grådige og ’kun’ grådig, når andre er frygtsomme”. Det lyder utrolig let, men er særdeles svært i praksis.

Der er altid noget at bekymre sig om. Men det handler om at skelne det væsentlige fra det uvæsentlige. Eller det rationelle fra det irrationelle.

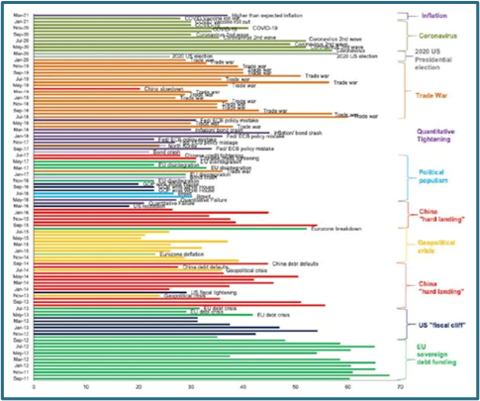

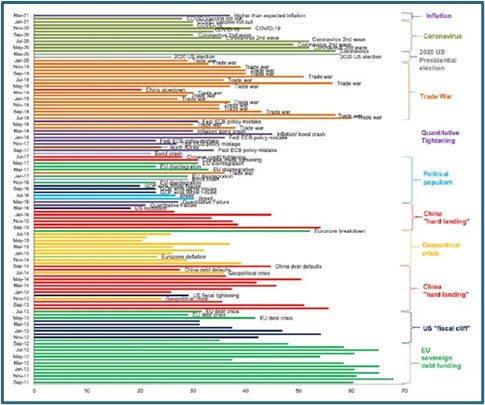

De største bekymringer de seneste 10 år

Nedenfor er vist en oversigt over de seneste 10 års "Bank of America Fund Manager Survey". Oversigten viser den største bekymring hos kapitalforvalterne ved hver månedlig 'survey' (samlet i et overblik).

Her kan opsummeres, at de største bekymringer de seneste 10 år har været:

Ens for ovenstående bekymringer er, at de har været, og fortsat er, reelle. Det irrationelle kan ligge i, hvis du undervejs har ændret i din investeringsstrategi – fordi du har haft den forkerte risikoprofil - og derved er blevet ”bange” undervejs og solgt ud af dine risikoaktiver. Så har det kostet dig dyrt. Hvis du derimod har haft den ”rigtige” risikoprofil, som passer individuelt til dig, og du derved har kunne se gennem støjen, så har din strategi tjent dig.

Så nu til spørgsmålet over dem alle: Har du den rigtige risikoprofil?

Det er meget mere væsentligt at have styr på sin risiko end at finde den næste kursraket på aktiemarkedet.

Når jeg arbejder professionelt med finansiel strategiplanlægning for vores klienter, har vi en række væsentlige emner vi drøfter. For eksempel bruger vi en del tid på at drøfte formålet for formuen, tidshorisonten og risikotolerancen. Sidstnævnte omkring risiko er det, vi lægger det meste af vores energi. Det gør vi, fordi det er her, vi kan tilføre størst værdi - eller destruere mest værdi, hvis vi tager fejl.

Hvilke kriser har du gennemlevet

Et spørgsmål vi drøfter, er ”hvilke realiserede oplevelser, kunden har med i bagagen”, altså hvilke historiske kriser vedkommende har gennemlevet. Det er lettere at ramme risikoen rigtig for en klient, med en lang historik på de finansielle markeder, simpelthen fordi vi har konkrete og realiseret eksempler på risikoen i praksis.

I denne klumme har jeg valgt at begrænse mig til, at kommentere på risikoen i forbindelse med aktiemarkedets korrektioner.

Der er mange formuende familier, som først har opnået deres velstand igennem de seneste 12 år, det vil sige efter finanskrisen.

Læs også:

Rådgiver multimillionærer: Jeg er autodidakt i markederne

For disse klienter har vi ikke mange historiske observationer at læne os op ad. Formodentlig er den eneste historiske oplevelse, med en større korrektion til følge, Corona-krisen, som disse familier har med i bagagen. Men jeg synes ikke, det er en god proxy for en stresstest af risikoprofilen – dette primært fordi markedet ikke faldt lige så meget, som under de to tidligere kriser (IT-boblen og Finanskrisen), og ligeledes fordi turen ned og op igen, gik så stærkt at de færreste nåede at få rigtig ondt i maven, inden deres formue igen ramte nye højder. Vi skal derfor tilbage til Finanskrisen for at hente det seneste ”gode” eksempel på en længerevarende korrektion og krise. Her faldt det amerikanske aktiemarked (målt ved S&P500) omkring 56 procent fra top til bund. Det tog omkring 5 år før markedet var tilbage over det gamle toppunkt.

Tech faldt 80 procent og stabilt forbrug var uændret

Til sammenligning var korrektionen under Coronakrisen cirka -34 procent fra top til bund, og det tog kun omkring et halvt år, før markedet var tilbage på nye højder igen.

En ting er markedsrisikoen – men risikoen afhænger også af den underliggende eksponering til aktiver, lande, sektorer, selskaber og så videre.

Under IT-boblen faldt det amerikanske aktiemarked med omkring 49 procent. Men en dekomponering af markedet viser samtidig store forskelle på tværs af faktorer, sektorer, og selskaber.

Teknologisektoren faldt eksempelvis med over 80 procent, mens stabilt forbrug i samme periode var stort set uændret. Vækst-aktier faldt mere end value-aktier, og smallcap value-aktier kom endda igennem med et positivt afkast.

Men husk på; ”Historien gentager sig ikke, men ofte rimer den” (citat: Mark Twain).

Du udgør selv den største risiko

Den største risikofaktor er ikke markedsrisiko, sektorrisiko eller selskabsrisiko. Det er dig. Du udgør selv den største risikofaktor. Hvis du har den forkerte risikoprofil, for eksempel med for høj risiko, kommer du med stor sandsynlighed til at agere irrationelt på det måske værst tænkelige tidspunkt.

Det handler om at blive udfordret på sin risiko. Jeg bruger meget tid på at udfordre de investorer som ikke har samme oplevelser med i bagagen. Herunder kan nævnes drøftelser omkring: ”Temperament”, det vil sige, hvordan du håndterer stress, udsving og nedture i normale markeder.

Vi udarbejder desuden en række konkrete risikoberegninger og stresstests til den specifikke klient. Beregningerne tager udgangspunkt i forskellige risikoprofiler og forskellige stresstests. F.eks. historiske kriser som IT-boblen, Finanskrisen, eller den store depression i 1930’erne.

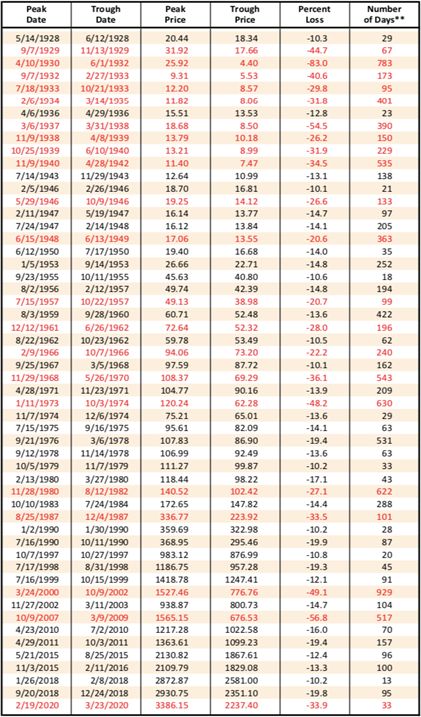

Tommelfingerregel til nye investorer på aktiemarkedet

Nedenfor er indsat en tabel, som viser historiske korrektioner, hvor aktierne er faldet mere end 10 procent.

På baggrund af 92 års data (fra 1928 til 2020) kan vi konkludere, at du som investor skal være forberedt på, at aktiemarkedet falder med mere end 10 procent cirka hvert halvandet år.

Større korrektioner på 20 procent eller derover (også kaldet bjørnemarkeder) sker i gennemsnit hvert 4,5 år.

En korrektion som vi så under Corona-krisen på 30 procent eller mere sker i gennemsnit hvert 7. år. Med andre ord, korrektioner af en vis størrelse er ikke unormalt.

Som investor skal du derfor som minimum kunne tolerere disse korrektioner, hvis du er 100 procent investeret i aktiemarkedet.

Det største fald

Én gang i historien er aktiemarkedet faldet med 83 procent fra top til bund. Det er nok den ultimative stresstest. Måske er og bliver denne ekstreme korrektion, som fandt sted fra 1930 til 1932, en engangsbegivenhed, som ikke finder sted igen. Men ingen ved det. Historien forandrer sig i takt med, at fremtiden indtræffer.

De fleste finansielle virksomheder, som udbyder investeringsprodukter, har et afsnit i deres disclaimer, som lyder: ”Historiske afkast er ingen garanti for fremtidige afkast”. Det samme kan siges om risiko. ”Historiske korrektioner er ingen garanti for fremtidige korrektioner”. Frem til mandag den 19. oktober 1987 hed det, at aktiemarkedet aldrig ville kunne falde med mere end 13 procent på en enkelt dag. Men ’Black Monday’ som dagen blev døbt, ændrede denne definition. Det amerikanske aktiemarked faldt med 22 procent på bare en dag.

I dag er fortællingen derfor, at aktiemarkedet ikke kan falde med mere end 22 procent på en enkelt dag, og den maksimale korrektion kan ikke være større end 83 procent. Men som med så meget andet, er selv det mest usandsynlige muligt. Vi er nødt til at acceptere, at vi ikke kan forudsige fremtiden – men vi kan derimod forberede os på den. Så for at efterleve vores mission: ”At hjælpe investorer med, at beskytte deres kapital- og købekraft igennem generationer, samtidig med at øge værdien over tid, i reale termer”, er vi nødt til at være forberedt på, at selv det utænkelige er muligt.

En ting er den risiko, som du forestiller dig, at du kan tolerere – en anden ting er den risiko du i virkeligheden kan tolerere. Det er to vidt forskellige ting.

Læs også:

'Jeg har svært ved at se, hvad der skal stoppe aktiekursen'