Billede

Læs konklusionen nedenfor

Genmab præsterer god indtjening, men indtjeningsvæksten er aftaget, og da patentkløften med totalt udløb i 2030 for indtjeningen fra Darzalex for rundt regnet 20 mia. kr. om året nærmer sig, er det store spørgsmål, om der er nye produkter på vej? og det er der ikke umiddelbart.

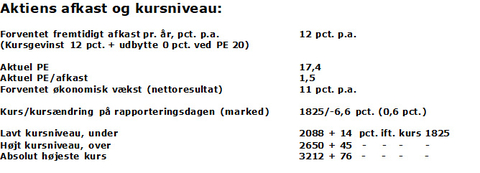

Aktien forventes at give et afkast i det neutrale niveau på 12 pct. p.a., og der udbetales traditionelt ikke udbytte. Aktien havde et lavpunkt i starten af 2025 på kurs godt 1200 og er siden steget til i dag rundt 1825 eller godt 50 pct. Længere bagud havde aktien et højdepunkt på kurs godt 3200 ved udgangen af 2022, og i dette længere perspektiv er aktiekursen således vigende over tid, og det skyldes formentlig den såkaldte patentkløft, se senere (Lundbecksyndromet). Prissætningen er i det lidt lave niveau med PE på 17,4 og PE/afkast på 1,5. Men med et meget højt indtjeningsniveau i virksomheden, og med en vækst i det neutrale niveau på 11 pct. p.a., kan den lidt lave prissætning på aktien alene henføres til stor usikkerhed i selve aktien isoleret set. Og usikkerheden i aktien skyldes den før nævnte patentkløft, som alle i branchen ikke kan løbe fra, men som for Genmab indebærer, at storsællerten Darzalex fra omkring 2030 ophører med at indbringe royalties i op mod 20 mia. kr. klassen årligt. Der øjnes lige nu kun få arvtagere til udfyldelse af denne mango i virksomhedens indtjening, hvilket nu og fremover kan tynge aktien.

Virksomhedsprofil: Genmab forsker, udvikler og udbyder vacciner med fokus på Cancer i samarbejde med førende medicinalvirksomheder verden over. Fremadrettet vil en større del af de indtjente midler blive anvendt til forskning og værdiskabelsen, ligesom selskabet i højere grad selv vil styre og kontrollere en større del af værdikæden. Det betyder, at rapporteringstallene alene ikke helt afspejler potentialet i virksomhedens værdi og ikke helt er retvisende for aktiens reelle værdi og som formentlig her vil være undervurderet.

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalingerne i Aktionæren og på shareholders.dk.

Redaktøren Hans Aage Andersen ejer aktier i Genmab.