Billede

NOVO er i en nøddeskal størst, bedst og troværdig, udtrykt bredere ved:

Europas mest værdifulde selskab målt på markedsværdien af aktien, verdens største udbyder af diabetes- og vægttabsmedicin, pipelinen fremadrettet med bl.a. godkendt og virkningsfuld medicin mod hjerte-karsygdomme med stort potentiale og m.m., præsterer markant rekordniveau for vækst og indtjening, annoncerer fortsat vækst i +20 pct. området, orienterer om investeringer i produktionsfaciliteter på over 70 mia. kr., aktien i rekordniveau som kan fortsætte, en seriøs og visionær ledelse og med en CEO, der er kåret som "Årets Person" af Financial Times.

Læs konklusionen nedenfor:

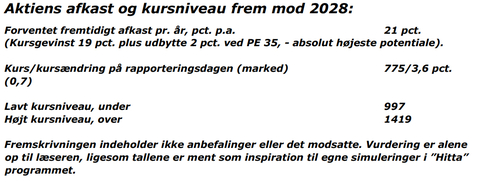

Aktiens afkast forventes i det meget høje niveau på 21 pct. p.a. frem mod 2028, men højere niveau i de nærmeste år og efterfølgende udfladning. Over de seneste 10 år har aktiens afkast været næsten 23 pct. p.a. Indenfor de seneste 12 måneder er aktien steget ikke mindre end 64 pct. mod markedets 9 pct. På rapporteringsdagen stiger aktien knap 4 pct. i et positivt marked. PE er 35 og synes umiddelbart meget højt, men indikerer alene investorernes/markedets høje forventninger til fremtidens vækst. Måles PE i forhold til de meget høje afkastforventninger fremover er PE/afkast på 1,7 og indikerer, at aktien er fair prissat og måske lidt til den lave side.

Virksomheden har præsteret en høj vækst på godt 13 pct. p.a. igennem de seneste 10 år. Men ikke nok med det, i de seneste 12 mdr. er omsætningsvæksten forøget til over 31 pct. og overgås endda af indtjeningsvæksten på knap 51 pct. Dette foreløbige toppunkt kommer efter de senere års accelererende vækst. Væksten skyldes alene, at virksomhedens helt dominerende GLP-1 produkter nu udgør 71 pct. af omsætningen og inden for disse GLP-1 produkter, præsterer diabetes2 produkter en vækst på 48 pct. og vægtreducerende produkter en helt formidabel vækst på 147 pct. Der kan således ikke sættes spørgsmålstegn ved vækstforventningernes kvalitet, og frem mod 2028 regnes med en omsætningsvækst på 21 pct. p.a. og en indtjeningsvækst på 20 pct. p.a., som baseres på virksomhedens egne forventninger (middelværdier).

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalingerne i Aktionæren og på shareholders.dk.