Billede

Historien gentager sig ikke, men den rimer. Sådan kan man sige om den nuværende markedssituation, der kan sammenlignes med, hvad vi så i starten af 2022.

Selvom Trump i går meddelte, at krigen var så godt som overstået, ved vi stadig ikke, hvordan uroen i Mellemøsten vil udvikle sig. Den potentielle indflydelse på verdensøkonomien og inflationen kan derfor fortsat komme til at ligne situationen vi så i februar 2022, hvor Rusland startede deres invasion af Ukraine.

2022 endte som et historisk dårligt investeringsår, hvor både aktier og obligationer faldt markant, drevet af frygten for lavere global vækst, højere renter og stigende inflation.

Selvom situationen i dag endnu ikke er den samme, bør man som investor overveje sin porteføljeallokering, hvis situationen eskalerer igen.

Som følge af de høje olie- og gaspriser ser vi i markedet allerede nu, at inflationsforventningerne stiger markant, og det kan ses i renteforventningerne, hvor markedet nu indregner rentestigninger fra ECB, og i obligationsmarkedet sendes danske fastforrentede realkreditobligationer ned som følge af frygten for en gentagelse af hvad vi så i 2022.

Selvom aktiemarkedet har set kursfald, er vi langt fra i en paniksituation, da forventningen til konflikten i Mellemøsten fortsat er, at den vil være forholdsvis kortvarig.

Frygter man som investor dog, at uroen i Mellemøsten eskalerer og varer længere end hvad markedet lige nu inddiskonterer, bør man tage ved lære af, hvilke sektorer der klarede det godt igennem det investeringsmæssige rædselssår, 2022.

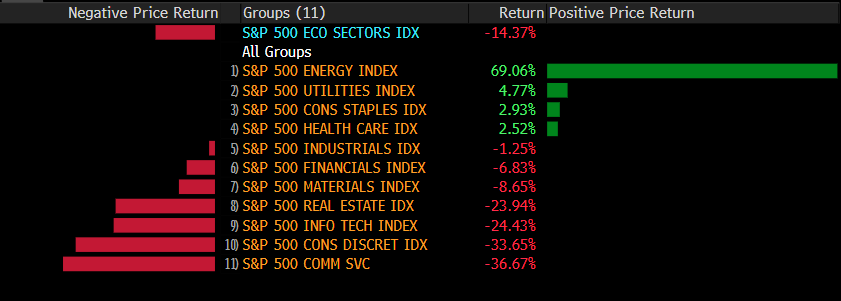

Som vist nedenfor faldt det amerikanske SP500 indeks justeret til DKK med 14,4 % i 2022. Fordelt ud på sektorer var afkastet dog meget forskelligt, hvor man i energiaktier fik et samlet afkast på 69 %, forsyningsselskaber 4,7 %, stabilt forbrug 2,9 % og sundhed 2,5 %.

Omvendt faldt aktier relateret til teknologi, diskretionært forbrug samt ejendomme med 24-37 %.

Bloomberg, afkast justeret til DKK i perioden 1 jan. 2022 – 31. dec. 2022.

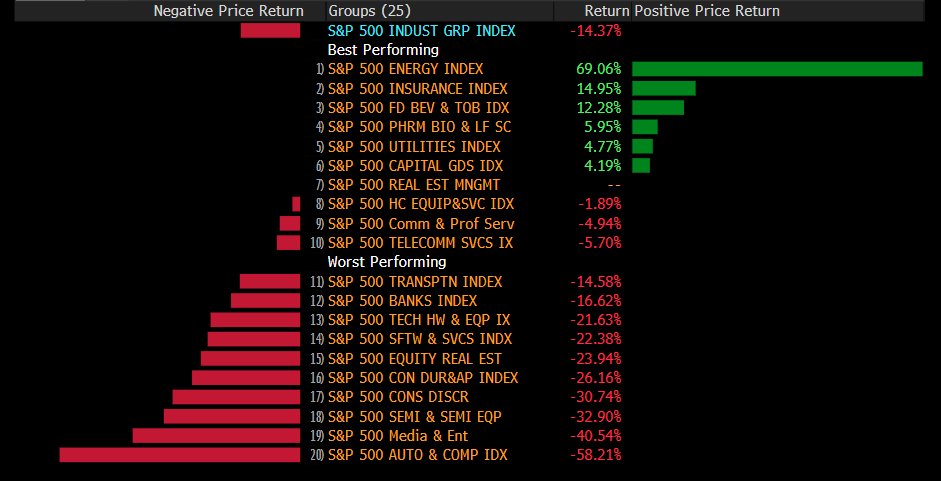

Inddeler man SP500 i undersektorer står diverse forbrugsdrevne og teknologirelaterede sektorer igen ud som tabere. Både software og hardware. I stedet var de eneste undersektorer i plus; energi, forsikring, fødevarer og tobak, pharma, forsyningsvirksomheder og ”capital goods”, der blandt andre inkluderer de amerikanske forsvarsaktier.

Bloomberg, afkast justeret til DKK i perioden 1 jan. 2022 – 31. dec. 2022.

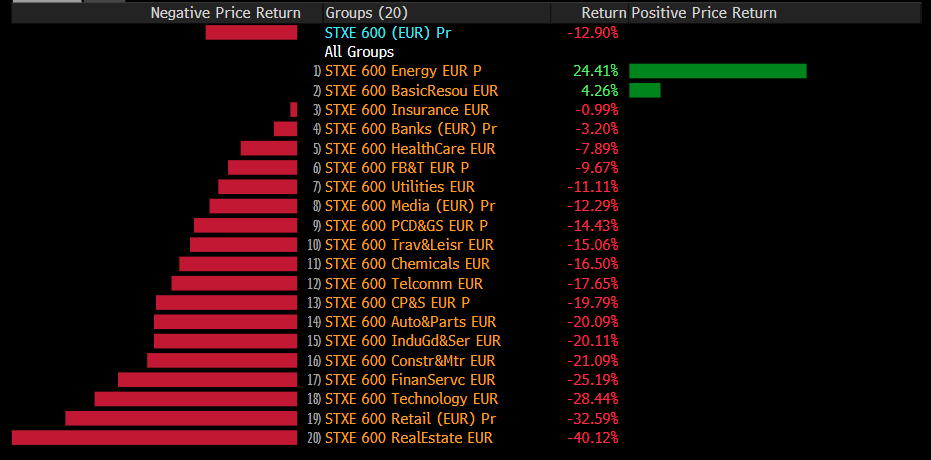

I 2022 faldt europæiske aktier ligeledes markant med Stoxx Europe 600 nede næsten 13 %.

Som i USA var det især de forbrugsdrevne- samt teknologifokuserede aktier der havde et skidt år, hvor energi og ”Basic Resources’” som sektor gav et positivt afkast. Dengang var det især aktier som Glencore, SSAB, RioTinto, Boliden og Norsk Hydro, der trak sektoren i plus.

Selvom andre defensive sektorer klarede sig bedre end gennemsnittet oplevede de kursfald igennem 2022, og bemærkelsesværdigt nok faldt telekommunikation med næsten 18 %.

Netop europæisk telekommunikation har haft en rigtig god start på 2026, men på grund af sektorens obligationslignende karakteristika, kan frygten for inflation og potentielle rentestigninger få sektoren til at blive mindre attraktiv relativt til de 3 ”traditionelle” defensive sektorer, sundhed, stabilt forbrug og forsyningsselskaber.

Bloomberg, afkast justeret til DKK i perioden 1 jan. 2022 – 31. dec. 2022.

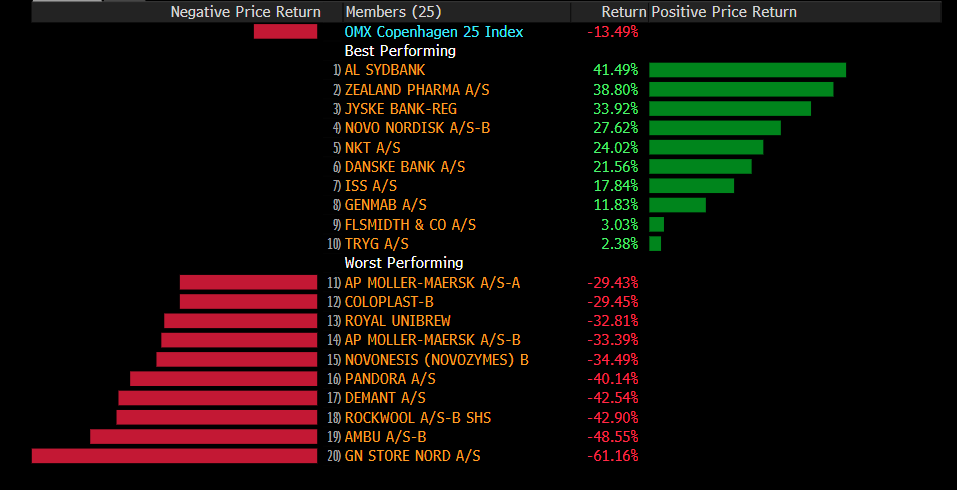

Som vist nedenfor, endte også det danske C25 indeks i 2022 nede for året med 13,5 %, men her trak bankaktier samt vægttabsrelaterede aktier indekset op, hvor de førhen højt værdiansatte medtech aktier som Ambu, GN, Demant og Coloplast trak aktieindekset ned.

C25 var med andre ord dengang påvirket meget af virksomhedsspecifikke nyheder, men højere inflation og renter kan igen vise sig positivt for bankaktier og pharma, hvor medtech og forbrugsrelaterede aktier som f.eks. Pandora kan ventes at blive mere negativt påvirket.

Frygter man som investor derfor at situationen i Mellemøsten forværres og at olieprisen, renter og frygten for inflation fortsætter op i den kommende tid, kan det give mening at lære af markedsudvikling i 2022. Her bør man se nærmere på råvarerelaterede aktier som olie, gas og metaller samt de traditionelle defensive sektorer som stabilt forbrug, sundhed og forsyningsselskaber kombineret med en strejf af forsvarsaktier.

Bloomberg, afkast i perioden 1 jan. 2022 – 31. dec. 2022.