Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktieanalyser hver uge.

Observation: Hvorfor belønner markedet i dag en selskabsstruktur, som den historisk set har straffet? Er teknologikonglomerater fundamentalt anderledes end andre konglomerater, og fortjener de en strukturel præmie? Eller ser vi blot en midlertidig præmie forklædt som strukturel forandring?

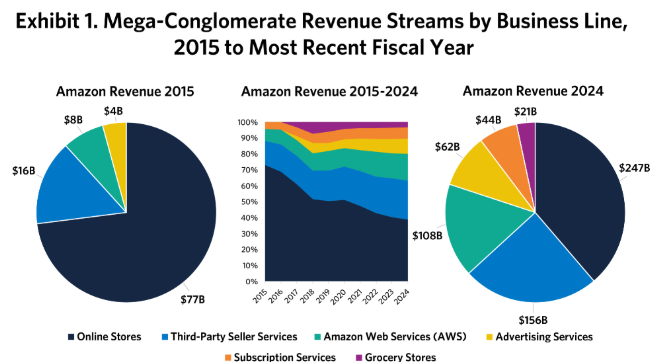

Det, der begyndte som e-handel, er i dag udvidet med aktiviteter på tværs af datacentre, hardware, annoncering, infrastruktur, betalinger, film, musik, spil mm.

Her vist ved Amazons udvikling i omsætning fra 2015-2024 fordelt på de underliggende forretningsben:

Kilde: Research Affiliates

Pointen med Amazon er transformationen. Amazon er ikke længere kun online e-handel med nogle sideaktiviteter. Det er flere strukturelt forskellige forretninger samlet under et selskab og en balance. Hvilket er definitionen på et konglomerat.

Grunden til at jeg finder det interessant er; at markedet historisk set har straffet komplekse forretninger. Konglomerater har typisk handlet med en rabat i forhold til den samlede værdi af standalone-forretningerne.

Årsagerne til at konglomerater typisk har handlet med en rabat er: At de underliggende forretninger ofte drives mindre fokuseret og mindre effektivt, samtidig med at flere forretningsben generelt øger kompleksiteten og risikoen for dårlig kapitalallokering.

Markedet har derfor historisk værdisat konglomerater med en rabat på 10-15% i forhold til summen af de enkelte forretningsben. Læs studie her.

Men det er altså ikke tilfældet for Amazon og de andre teknologikonglomerater!

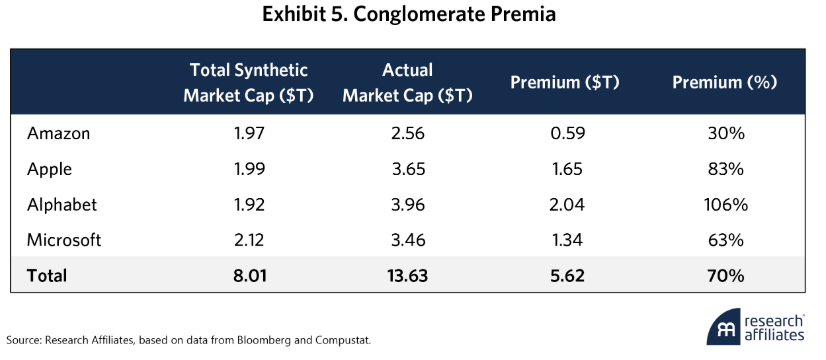

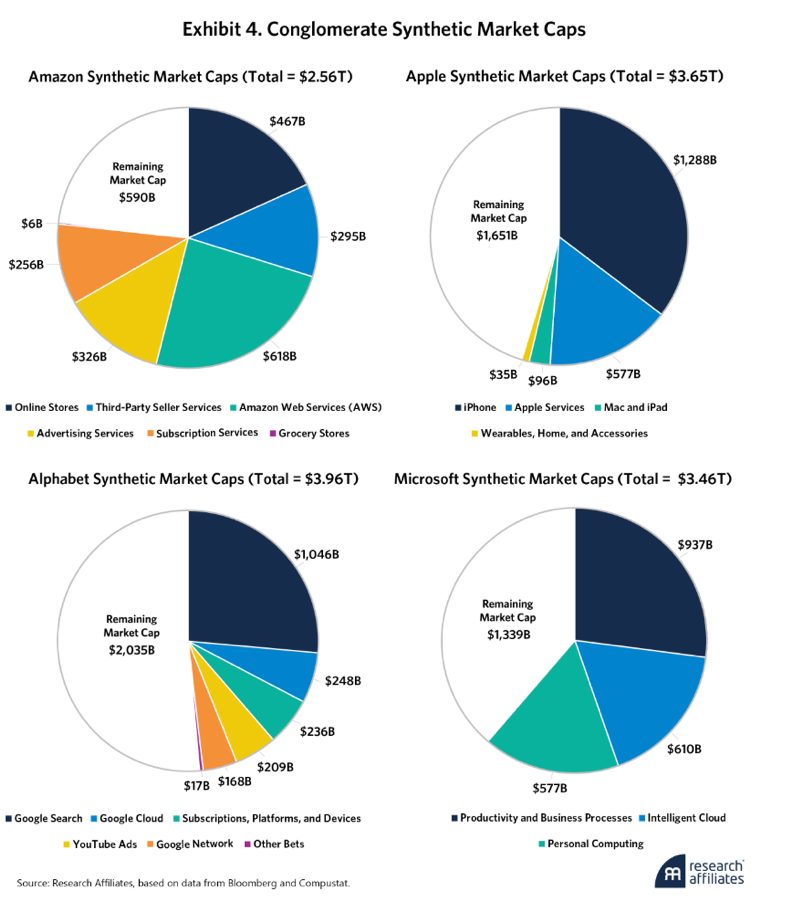

Nogle af de største tech-selskaber (Alphabet, Amazon, Apple og Microsoft) handler alle med betydelige diversifikationspræmier i følge et nyere studie fra Research Affiliates. De beskriver blandt andet hvordan markedet værdisætter teknologikonglomeraterne markant højere end summen af deres "syntetiske" standalone-forretninger. Hvilket står i stærk kontrast til andre konglomerater.

Mens den gennemsnitlige præmie for disse fire teknologikonglomerater er på 70%, handler Amazon med den laveste præmie og Alphabet med den højeste præmie jf. beregninger foretaget af Research Affiliates (RA).

Hvis RA’s metode er nogenlunde retvisende, betyder det i praksis, at markedet mener, at værdien af hele forretningen overstiger summen af delene. Hvilket er det modsatte af den klassiske konglomerat-logik.

Endnu mere udpræget bliver præmien i det private marked, hvis du samtidig er tech-kendis. Elon Musk er i færd med at opbygge et teknologi-konglomerat ved at samle flere af sine private virksomheder i en fælles struktur. Kernen i denne konstruktion er en nylig konsolidering mellem SpaceX, xAI og X.

xAI opkøbte i 2025 X (det tidligere Twitter) til en enterprise value på omkring 45 mia. USD. I 2026 overtog SpaceX denne forretning i en transaktion, der værdisatte xAI (inkl. X) til omkring 250 mia. USD. Efter transaktionen anslås værdien af det samlede private teknologikonglomerat SpaceX (inkl. xAI og X) til omkring 1.250 mia. USD. Samtidig spekuleres der i, at SpaceX kan gå på børsen til en værdiansættelse på omkring 1.750 mia. USD.

Omsætningsmæssigt estimeres SpaceX at generere omkring 15-20 mia. USD årligt. X vurderes at omsætte for 3-5 mia. USD, mens xAI anslås til under 1 mia. USD. Samlet peger det på en omsætning i konglomeratet på omkring 18-26 mia. USD.

Ved en værdiansættelse på 1.750 mia. USD svarer det til, at investorer betaler omkring 80 gange omsætningen (baseret på midtpunktet i estimaterne).

Men lad os prøve at undersøge, hvorfor markedet potentielt værdisætter teknologikonglomerater højere.

De store teknologikonglomerater indeholder:

1) Stærkere synergier (igennem data, distribution, økosystemer): I blandt tech-selskaberne er synergierne ofte reelle. Data kan bruges på tværs af forretningerne og er derfor har summen reel værdi sammenlignet med standalone-forretningerne. Distributionen er desuden global og uden særlige omkostninger på tværs af forretninger. Økosystemer binder kunderne bedre, f.eks. igennem bundling af produkter etc.

Men samtidig har synergier det med at blive overvurderet i bull-markeder og undervurderet i bear-markeder.

2) Ekstraordinær kapitalallokering hos ledelsen: De største tech-selskaber har historisk allokeret kapital disciplineret og ekstraordinær godt. Både via organisk reinvestering i interne projekter med høje afkast, men også via deres M&A. Vi har dog begrænset data på, hvordan deres igangværende capex-investeringer kommer til at se ud fra et kapitalallokeringsperspektiv.

Men indtil videre har vi gode eksempler på ledelsernes strategiske investeringer i nye teknologier og virksomheder. På dette punkt har flere af teknologikonglomeraterne i praksis fungeret som nogle af de bedste venturefonde. Jeg husker tydeligt Alphabet’s opkøb af Youtube for 1,65 mia. USD tilbage i 2006. Sidste år omsatte Youtube for omkring 60 mia. USD. Eller Meta som i 2012 købte Instagram for ca. 1 mia. USD og som nu anslået omsætter for omkring 60-70 mia. USD.

Og mønstret fortsætter. Alphabet, Microsoft og Amazon har foretaget investeringer i selskaber som SpaceX, OpenAI og Anthropic. Det kan de gøre, fordi de sidder centralt i teknologiens økosystem og ofte ser teknologiske skift tidligere end resten af markedet, samtidig med at de har dybe lommer og kan allokere kapitalen hurtigt.

God kapitalallokering måles over lang tid, og når mulighederne bliver færre - bliver det svære at lave gode investeringer. Så spørgsmålet (og usikkerheden) er, om teknologikonglomeraterne kan fortsætte med den ekstraordinære kapitalallokering.

3) Netværkseffekter og skalafordele på tværs af forretninger: Netværkseffekter og skala har historisk skabt ”winner-takes-it-all”-markeder. Teknologikonglomeraterne har haft nogle helt særlige konkurrencemæssig fordele med deres monopollignende forretninger.

Men teknologiske skift har det med at udfordre eksisterende monopoler.

Så hvorfor værdisætter markedet teknologikonglomerater højere? Forklaringen skal findes i kombinationen af ovenstående karakteristika (stærkere synergier, ekstraordinær kapitalallokering og monopollignende forretninger). Samtidig er teknologikonglomeraterne også stadig mere sektorfokuseret end mange andre konglomerater.

I den højere prissætning fra markedet, ligger også en forventninger om at AI vil blive en tværgående vækstmotor hos teknologikonglomeraterne. Markedet priser implicit, at AI forstærker alle forretningsben samtidig. Hvilket er en optimistisk antagelse.

For hvis vi skal tro historien, så betaler markedet normalt ikke op for at din forretning bliver mere kapitaltung og mere diversificeret. Så det interessante er, at den historiske rabat som vi kender på konglomerater, ikke gælder for disse teknologikonglomerater (indtil videre).

Historien har også lært os, at konglomeratpræmier sjældent er permanente. Øget konkurrence, bureaukrati, regulering og teknologiske skift har det med at udfordre en hver virksomhed. På den ene side har et konglomerat fordelen af diversifikation, mens det på den anden side er ramt af ulempen ved en kompleks forretning, som kan være svær at navigere i.

Der er mange gode historiske eksempler på dette, og RA’s research medtager måske et af de bedste eksempler: "General Electric" (GE).

GE blev grundlagt i 1892 og udviklede senere lokomotiver, røntgenapparater, køleskabe, vaskemaskiner, fjernsyn. For ikke også at nævne jetmotorer, atomreaktorer, CT-scannere og MR-apparater.

GE var også engang synonym med kvalitet, disciplin og dominans. Konglomeratets styrke virkede strukturel -> lige indtil den ikke længere gjorde det.

Faktisk er konglomerat et naturligt evolutionært stadie i en livscyklussen for modne og succesfulde virksomheder. Når en virksomhed når toppen indenfor sin sektor, er vejen ofte ekspansion væk fra dens kernekompetencer og ind i andre forretningsben eller endda helt nye og uafhængige forretninger.

Konglomerater opstår sjældent som en oprindelig strategi. De opstår ofte som konsekvens af forringet geninvesteringsmuligheder. På det tidspunkt står ledelsen med et valg om at returnere kapitalen til aktionærerne, eller bygge et imperium igennem opkøb beslægtet med kerneforretningen eller ved ekspansion til helt nye forretningsområder. De fleste ledere ønsker at bygge imperier.

Hvis dette mønster gentager sig, er spørgsmålet ikke, om teknologikonglomeraterne bliver mere diversificeret - men om afkastet på kapitalen gradvist konvergerer mod gennemsnittet, efterhånden som de bevæger sig væk fra deres oprindelige kerneforretninger.

Det er der ingen som ved. Men hvis præmissen er, at:

Ja, så er præmien helt rationel.

Men hvis en eller flere af ovenstående antagelser svigter, kan kompleksiteten hurtigt gå fra at være en styrke til at blive en belastning. Spørg bare aktionærerne i General Electric!

Hvis vi taler om outliers i konglomerat-debatten, er Berkshire Hathaway en oplagt case.

Berkshire har i årtier modbevist den klassiske konglomerat-rabat. Ikke fordi strukturen alene skaber værdi, men fordi kulturen og kapitalallokeringen, sammen med strukturen, gør det.

Fire forhold gør Berkshire Hathaway unik:

Berkshire er ikke et bevis på, at konglomerater generelt fortjener en præmie. Det er mere et bevis på, at ved den rette struktur, kultur og ekstraordinær kapitalallokering, kan de strukturelle ulemper opvejes -> hvilket skaber en præmie.

Det handler derfor ikke om konglomerat-modellen kan fungere. Det kan den. Det handler om, hvor mange der realistisk kan eksekvere på Berkshires niveau.

Teknologikonglomeraterne har historisk bevist at de har kunne levere på flere af forholdene.

Men spørgsmålet er hvor længe de kan fortsætte med at gøre det? Berkshires historik på over 50 år, mener jeg har bestået tidstesten.

Så finder jeg, at deres beregninger på de ”syntetiske” standalone-forretninger kan være for pessimistiske og derfor potentielt undervurderer værdien i de enkelte forretningsben hos teknologikonglomeraterne. Metoden bygger på peer-multipler og disse multipler synliggør ikke nødvendigvis de reelle værdier.

Men selv hvis vi antager, at RA undervurderer standalone-værdierne, er præmien stadig så stor, at konklusionen nok ikke helt forsvinder.

Måske er teknologikonglomeraterne fundamentalt anderledes end andre konglomerater. Og måske er datasynergier og netværkseffekter netop de ingredienser, der gør, at summen af delene faktisk er mere værd end standalone-forretninger. Det er den antagelse, markedet i dag priser ind.

I så fald kan teknologikonglomeraterne vise sig at være den sjældne undtagelse, hvor konglomeratstrukturen faktisk skaber varig værdi alá Berkshire Hathaway. Indtil videre har markedet givet dem tvivlens fordel i form af en ekstraordinær præmie.

Som investorer skal vi derimod vurdere, om teknologikonglomeraterne er så anderledes, som priserne i dag antyder.

/Niclas Faurby, Investor.

Disclaimer:

Niclas Faurby har udarbejdet dette materiale til generel orientering. Indholdet skal ikke betragtes som en opfordring til køb eller salg af finansielle produkter og udgør ikke investeringsrådgivning. Eventuelle oplysninger om afkast er historiske, og tidligere afkast er ikke en indikator for fremtidige afkast. Investering er forbundet med risiko for tab. Informationerne i dette dokument kan ikke garanteres at være opdateret, korrekte eller fuldstændige. Niclas Faurby påtager sig ikke ansvar for rigtigheden af informationer hentet fra eksterne datakilder ligesom der tages forbehold for eventuelle fejl.