Billede

Vi har igennem de sidste par årtier været vant til ét bestemt investeringsmiljø, med relativ stabil- og lav inflation.

Således er den stigende inflation kommet bag på mange, selv dem som har været med til at skabe den.

Konsensus tror netop nu, at vi har set toppen på inflationen ved seneste måling (ligesom de også troede at inflationen toppede flere gange i 2021 og ind i 2022). Så på et tidspunkt får de ret, og måske er det nu. Men ingen ved det, og vi kan først konkludere på det bagudrettet. Det kan dog godt være, at den seneste måling var et toppunkt (for nu), grundet inflationen måles år-over-år (YoY), og de kommende inflationstal derved skal overgå sidste efterårs høje prisniveauer. Men i min optik er det ikke særlig vigtigt.

Desuden er inflationen i praksis individuel – nogle prisstigninger påvirker mig mere, end de påvirker dig, og omvendt. På den baggrund kan vi også sætte spørgsmålstegn ved, om den officielle inflation overhovedet måles korrekt, men det er en anden diskussion.

Som langsigtet investor er det irrelevant hvad det seneste inflationstal var, eller hvad det næste bliver. Det som jeg vurderer relevant er; om vi befinder os i et mere strukturelt inflationært miljø, hvor vi ikke lige foreløbig kommer af med inflationen? Det ser jeg en stor sandsynlighed for er tilfældet. (og det har desuden været min holdning siden ultimo 2020).

Inflation er lidt ligesom alkohol. Det er sjovt når det bliver indtaget og mens man er beruset, men når tømmermændene melder sig, er det ikke særlig sjovt, for nogle direkte kvalmende. For omkring 2 år siden, under Corona, så vi et markant indtag af alkohol i overført betydning (en stimulering af økonomien i en grad vi ikke tidligere har oplevet). Det føltes godt, mens alkoholen blev indtaget og kort efter. Stort set alle aktiver steg i værdi. Men ved indgangen til 2022 begyndte tømmermændene at melde sig. Aktuelt ser vi nogle af de negative sider ved inflationen, f.eks. mistet købekraft hos de fleste mennesker, som også danner grobund for politisk uro både internt og eksternt. Samtidig kan det; at få inflationen ned igen, være med til at udløse en recession, som vil bevirke en række andre uhensigtsmæssigheder, men det vil jeg undlade at kommentere på i dette skriv.

Læs også: Mange er eksponeret mod denne risiko uden at vide det

For at forstå det aktuelle investeringsmiljø er du blandt andet nødt til at forstå de tidligere inflationsmiljøer.

Jeg har derfor udarbejdet to konkrete casestudier af de inflationære perioder, vi tidligere har haft igennem de sidste 100 år. De færreste investorer har været aktive igennem disse perioder. Derfor vi er nødt studere historien for at kende den. Eller som Winston Churchill er citeret for:

”Study history, study history. In history lies all the secrets of statecraft”.

Den ene høj-inflationsperiode kalder jeg perioden i 40’erne (en 15-årig periode med tre inflationsbølger fra start 1940’erne og frem til medio 1950’erne).

Den anden inflationsperiode i 70’erne (en 20-årig periode med 3 inflationsbølger fra medio 1960’erne og frem til medio 1980’erne).

Så nu til nogle af de historiske observationer, hvor jeg vil starte med den seneste inflationære periode.

70’erne

Inflation har det med at komme i bølger – det gjorde den også i 70’erne. I gennemsnit havde vi i perioden en inflation på 6,3 procent. Renten var i gennemsnit på 8,2 procent, og realrenten var derved på 1,9 procent, og i gennemsnit positiv. Den reale BNP-vækst lå i perioden omkring det historiske gennemsnit på 3,3 procent.

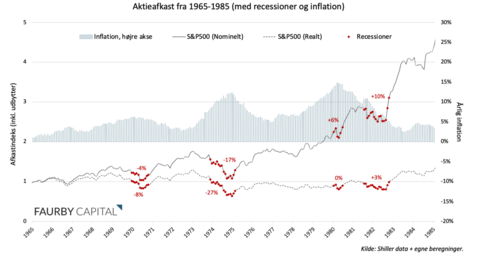

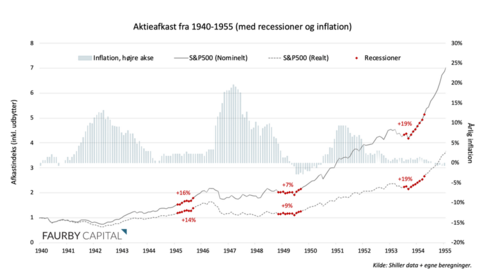

I nedenstående grafik 1 finder du udviklingen på aktiemarkedet, målt ved S&P500, både i nominelle termer, altså afkast før inflation (den sorte streg), og aktiemarkedet i reale termer, efter inflation (den stiplede linje). Det er her tydeligt at se forskellen i investeringsafkastet før- og efter inflation.

Igennem hele perioden havde du i nominelle termer fået et akkumuleret afkast på hele 345 procent, mens du i reale termer kun havde fået et afkast på 32 procent eller svarende til 1,4 procent p.a.

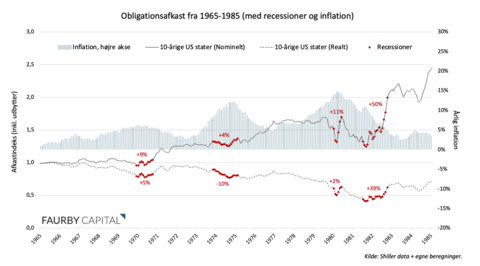

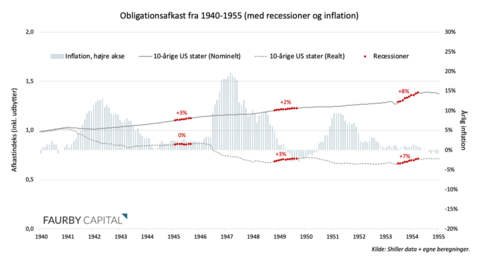

Til sammenligning havde du i obligationsmarkedet mistet 27 procent af din købekraft, eller svarende til et negativt realafkast på -1,6 procent p.a. i perioden, selvom renten i perioden var ret høj (målt ved 10-årige amerikanske statsobligationer).

Et af de bedre steder at være allokeret i 70’erne, var i guld, som i perioden gav et afkast på 153 pct. efter inflation, eller svarende til et realafkast på +4,8 pct. p.a.

Den røde markering i grafikken viser recessionerne målt på aktiemarkedet i grafik 1 og obligationsmarkedet i grafik 2, samt kursudviklingen under disse recessioner.

Den værste recession fandt sted i midt 70’erne, hvor aktiemarkedet under recessionen dog ”kun” faldt med 17 pct. i nominelle termer, men med hele 27 pct. i reale termer. Fra toppen til bunden var faldet på 39 pct. (eller 50 pct. i reale termer). Altså en stor korrektion, hvor kun halvdelen af faldet fandt sted under selve recessionen.

Obligationsmarkedet gik heller ikke fri i reale termer, hvor realafkastet under recessionen var på -10 pct. men dog positivt i nominelle termer.

Så det er altså ikke uvæsentligt at se på tingene både i nominelle- og reale termer, når inflationen ikke længere ligger stabilt omkring 2 pct.

Den gennemsnitlige værdiansættelse på aktiemarkedet i 70'erne, målt ved CAPE P/E (Prisen i forhold til 10 års inflationsjusteret indtjening), var på omkring 14 (den laveste observation var 6,6 og den højeste var 24,1), markant lavere end den er i dag, hvor den gennemsnitlige CAPE P/E de seneste 12 måneder er på 36 og den seneste observation på 30.

Ligeledes betalte virksomhederne i perioden et meget højere udbytte end de gør i dag. Den gennemsnitlige udbytteprocent var på 4 pct. p.a., hvor den igennem de seneste 12 måneder har været på 1,4 pct. og aktuelt er på 1,6 pct.

40’erne

Det andet høj-inflationsmiljø vi har observeret i data, var perioden fra 1940 til 1955, også her kom inflationen i tre bølger, og den gennemsnitlige inflation var i perioden på 4,4 pct. Mens væksten i real BNP var højere end det historiske gennemsnit og lå på omkring 4,1 pct.

Modsat perioden i 70’erne, var 40’erne en periode med finansiel undertrykkelse, hvortil realrenten var negativ med -2 pct. p.a.

Igennem 40’erne havde man i nominelle termer fået et akkumuleret afkast på aktier på hele 588 pct., mens man i reale termer havde fået et afkast på 258 pct. eller svarende til 8,9 pct. p.a. i realafkast. Til sammenligning havde man i obligationsmarkedet mistet 28 pct. af sin købekraft, eller svarende til et negativt realafkast på -2,2 pct. p.a. i perioden. Guld var igennem hele perioden fastlåst til dollaren (guldstandard), så det vil kunne sammenlignes med en kontant eksponering i mønter/sedler. Ved at have guld/dollar i denne periode havde du mistet 46 pct. af sin købekraft.

Recessionerne målt på aktie- og obligationsmarkedet i denne periode, viser interessant nok, at både aktier og obligationer bidrog med positive afkast igennem recessionerne. Med til historien hører også, at der undervejs i perioden var en korrektion på aktiemarkedet i niveauet -36 procent, som dog ikke var sammenhængende med en recession.

Den gennemsnitlige værdiansættelse på aktiemarkedet i 40’erne målt på CAPE P/E, var omkring 12 (laveste observation var 8,5 og den højeste var 16,4), også markant lavere end i dag, hvor den gennemsnitlige CAPE P/E de seneste 12 måneder, som tidligere skrevet er på 36 og den seneste observation på 30.

Ligeledes betalte virksomhederne i denne periode et højere udbytte end i dag. Det gennemsnitlige udbytte var på hele 5,8 pct. p.a. (seneste 12 måneder har været på 1,4 pct. og aktuelt på 1,6 pct.). Altså også over niveauet fra 70’erne.

Sammenligning til i dag

For at repetere det gamle ordsprog: ”Historien gentager sig ikke, men ofte rimer den”. Så kan der i dag laves sammenligninger til begge perioder. Det økonomiske miljø i dag er unikt og ikke set tidligere, og historien kommer ikke til at gentage sig perfekt. Men noget begynder at rime, og måske rimer noget mere på det vi observerede i 40’erne, med høj gæld og lave styringsrenter, ligesom økonomien også op til perioden gennemgik en finansiel krise i 30’erne. Centralbankerne har i dag nogle udfordringer, som de ikke havde i 70’erne.

Her kan for eksempel nævnes en BNP-vækst som ligger under det historiske gennemsnit, på trods af ekstrem lempelig pengepolitik, og en alt for høj gældsbyrde målt i forhold til BNP. Så hvis Centralbankerne skulle hæve renten over inflationsniveauet (>8,5 procent), som de gjorde det i 70’erne, ville det resultere i bl.a. massive problemer med de offentlige finanser og potentiel insolvens.

Jeg tror, det er netop derfor, at Centralbankerne har tøvet med at stramme pengepolitikken, førend de var nødsaget til det – det er hvor vi er nu. Men bemærk samtidig, at de ikke har mulighed for at stramme pengepolitikken alt for meget, og slet ikke som i 70’erne. Selv ved en mindre stramning, som vi ser i øjeblikket, er den Amerikanske Centralbank måske ved at føre økonomien ind i en recession.

I 1940’erne, hvor statsgælden ligesom i dag var over 100 procent af BNP, valgte den Amerikanske Centralbank at lave rentekurve kontrol, hvilket betød, at de holdt de korte renter på 0,375 procent og de 10-årige renter fast på 2 procent. Længst ude på kurven var de lange renter fast på 2,5 procent. Alt dette fandt sted mens den gennemsnitlige inflation var 4,4 procent i perioden, eller tættere på 6 procent, i den periode hvor de kontrollerede rentekurven.

Kan det så ske igen i dag? Det ved jeg ikke, men Centralbankerne kender til dette værktøj og har brugt det tidligere, så det ville ikke undre mig, hvis de på et tidspunkt tog det i brug igen. Måske i et andet format, hvor de f.eks. næste gang vil holde rentekurven flad igennem deres kontrol (lært af erfaringen fra 40’erne).

Den mest oplagte måde, hvorpå jeg aktuelt kan se staterne komme af med deres enorme gæld, er igennem finansiel undertrykkelse. Altså holde renterne under inflationen, og på den måde vil gælden løbende blive mindre i reale termer. Via denne metode kan Centralbankerne bevidst undertrykke finansmarkederne. Når du holder renten lav og inflationen er høj, så udvander du købekraften hos opsparerne og dem som ejer aktiver. Et individs aktiv, er et andet individs gæld. Dem med gæld, får derimod løbende reduceret den i reale termer. Det er hvad staterne ønsker.

I midten af 40’erne, efter 2. Verdenskrig, havde den Amerikanske stat en meget høj gæld efter at have finansieret krigen. Gælden var dengang næsten på samme høje niveau som i dag (>100 procent statsgæld i forhold til BNP). Med andre ord var den finansielle undertrykkelse unik for perioden i 40’erne. Men det lykkedes den Amerikanske regering at få afviklet det meste af sin gæld i reale termer frem til omkring 80’erne, hvor gælden i forhold til BNP var nede på omkring 30 procent. Herfra er gælden steget igen, til de høje niveauer vi ser i dag.

Jf. ovenstående grafer, har inflationen det med at komme i bølger, så det vil ikke overraske mig, hvis vi nu eller i løbet af de næste 6-9 måneder, igen begynder at se faldende inflationstal (på årlig basis / YoY-data). Det vil nok få de fleste til at tænke, at inflationen er et overstået kapitel og få centralbankerne til at holde pause, men hvis problemerne på udbudssiden forbliver uløste og efterspørgslen er klar til at vende tilbage igen (hvis den Amerikanske Centralbank kun begrænser den i en kortere periode). Så vil der være risiko for en ny stigning i inflationen. En potentiel anden bølge, som kan starte i år 2025/2026 og toppe 1-2 år senere. Det kan også være at vi i en kortere periode kommer til at se deflation (faldende priser, som ellers er et sjældent fænomen i nyere tid). Det var, hvad der skete på bagkant af den anden inflationsbølge ultimo 40’erne.

Konklusion

Husk på: ”Vi kan ikke forudsige fremtiden – men vi kan forberede os på den”.

Inflationen har det med at komme i bølger. Muligvis er denne første inflationsbølge en enlig svale – men der er stor risiko for, at den ikke er.

I et inflationært investeringsmiljø giver det generelt mening; at være undervægtet obligationer, og være overvægtet realaktiver (råvarer etc.) og selskaber med pricing power. Men vær selektiv, værdiansættelserne i dag er i gennemsnit væsentlig højere end under de tidligere perioder.