Billede

Det modsatte af koncentration er diversifikation, så os lad starte ud med at kigge nærmere på princippet for diversifikation.

For de fleste er det bedste investeringsråd, at man skal sprede sine investeringer. Det er ikke et nyt råd, og det kan spores tilbage til visdommen i Biblen (Prædikerens Bog), som siger: ”Del dit Gods i syv otte Dele, thi du ved ej, hvad ondt der kanske på Jorden”.

Rådet er sidenhen blevet forfinet i den finansielle forskning, særligt efter tildelingen af nobelprisen til Harry Markowitz for hans matematiske arbejde med netop at illustrere værdien af at sprede sine investeringer. I dag er princippet om diversifikation blevet så integreret i den finansielle sektor, at udtrykket ”diversifikation er den eneste free lunch” er blevet hvermandseje.

Jeg tilslutter mig 100 procent princippet om diversifikation. Men jeg ser anderledes på diversifikation end de fleste andre, og generelt er jeg uenig i den finansielle sektors ’almindelige’ tilgang til diversifikation.

Få aktietips hver uge - tilmeld dig nyhedsbrevet her

Nedenfor vil jeg kommentere yderligere på, hvorfor jeg ser anderledes på diversifikation, og hvordan den ’almindelige’ tilgang til diversifikation kan medføre utilsigtet risiko i form af høj koncentration (altså det modsatte af diversifikation).

Hvis vi starter med at se på det bredeste aktieindeks som findes på markedet, så er det ”MSCI ACWI All Cap Index”, som med sine godt 15.000 underliggende selskaber dækker omkring 99 procent af det investérbare globale aktiemarked.

Hvis vi dykker dybere ned i ”MSCI ACWI All Cap Index”, kan vi konstatere, at selv i dette meget brede aktieindeks, udgør amerikanske aktier ikke mindre end 60 procent af hele indekset, ligesom der er en høj koncentration mod amerikanske teknologiselskaber. Problemet med dette meget brede indeks er, at der ingen investeringsforeninger eller ETF’er, som præcist replikerer det, det er simpelthen for bredt. Så det kan ikke købes af investorer.

Se stort interview med Niclas Faurby:

Rådgiver multimillionærer: Jeg er autodidakt i markederne

De passive investeringsforeninger eller ETF’er som er blandt de bredeste på markedet og som investorer faktisk kan købe, replikerer et endnu smallere indeks, også kaldet ”MSCI ACWI”, som indeholder omkring 2.900 aktier på tværs af store- og mellemstore selskaber i 23 udviklede markeder og 24 nye markeder. Jeg har igennem min tid som investor og rådgiver set flere hundrede porteføljer, hvor de investorer som har haft noget indekseksponering i deres porteføljer, har været eksponeret mod det endnu smallere ”MSCI WORLD”, som indeholder omkring 1.500 selskaber alene fra udviklede markeder (altså 1/10-del af det bredeste indeks).

Det skal dog her understreges, at de omkring 1.500 selskaber fortsat er et meget bredt indeks, som dækker omkring 85 procent af det globale investérbare marked. Men også her er der nogle uhensigtsmæssigheder. I MSCI WORLD-indekset fylder amerikanske aktier omkring 70 procent og heraf udgør teknologiselskaber en stor andel.

Bliv medlem og få 9 udgaver af magasinet Aktionæren hvert år

Inden vi dykker dybere ned, skal det understreges, at det bibelske princip om at dele ”sit gods i syv otte dele” er mere end opfyldt, og at sådan et indeks vil give en bedre diversifikation end mange alternativer.

Men i min optik er indekset ikke optimalt i et diversifikationsperspektiv. Det skyldes, at indekset paradoksalt nok er koncentreret på enkelte lande, sektorer og selskaber. I det følgende vil jeg vise, hvor koncentrationsrisikoen kommer fra. Men inden vi kommer til det, vil jeg sætte tallene i et relativt perspektiv. For hvis vi holder indeksenes andel af amerikanske aktier op mod USA’s andel af hele verdensøkonomien, understøttes billedet af en uproportional eksponering mod USA.

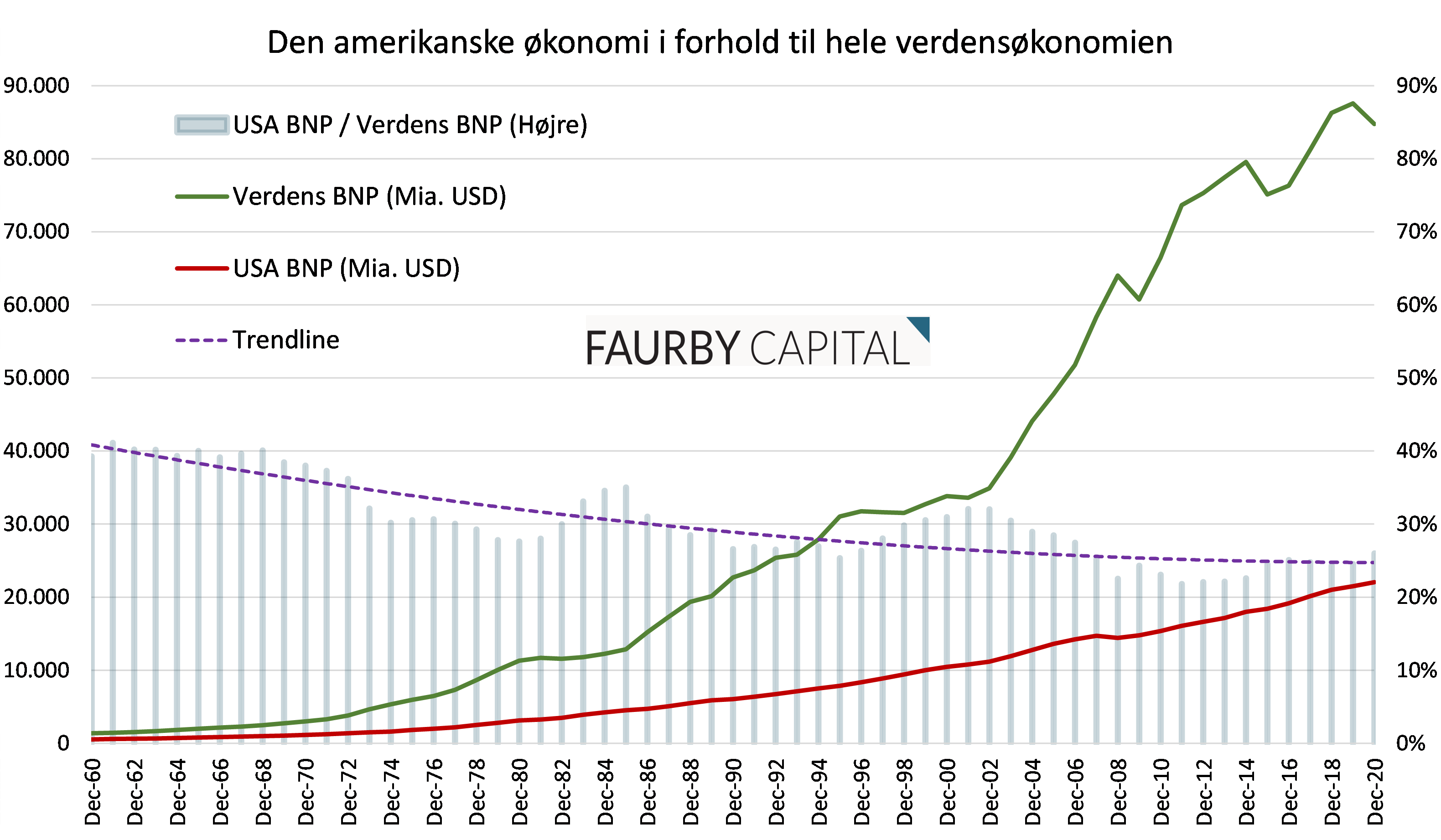

USA’s BNP udgør nemlig kun omkring 26 procent af hele verdensøkonomien, og andelen har været faldende siden 1960’erne, jf. grafikken nedenfor:

Kilde: fred.stlouisfed.org samt Niclas Faurbys egne beregninger.

Vi har indtil videre konstateret, at amerikanske aktier udgør mellem 60-70 procent af de brede globale aktieindeks, selvom amerikanske aktier kun udgør omkring en fjerdedel af den globale økonomi.

Lad os nu prøve at dykke lidt mere ned i det amerikanske aktiemarked, som fylder størstedelen i det globale aktiemarked, og folde det ud i forhold til netop koncentration. Et af de mest kendte (og største) amerikanske aktieindeks er S&P500, som dækker omkring 80 procent af det investérbare marked i USA. I det næste vil jeg tage udgangspunkt i netop dette indeks.

Læs også: Prisbevidst investor lurer på ni danske aktier

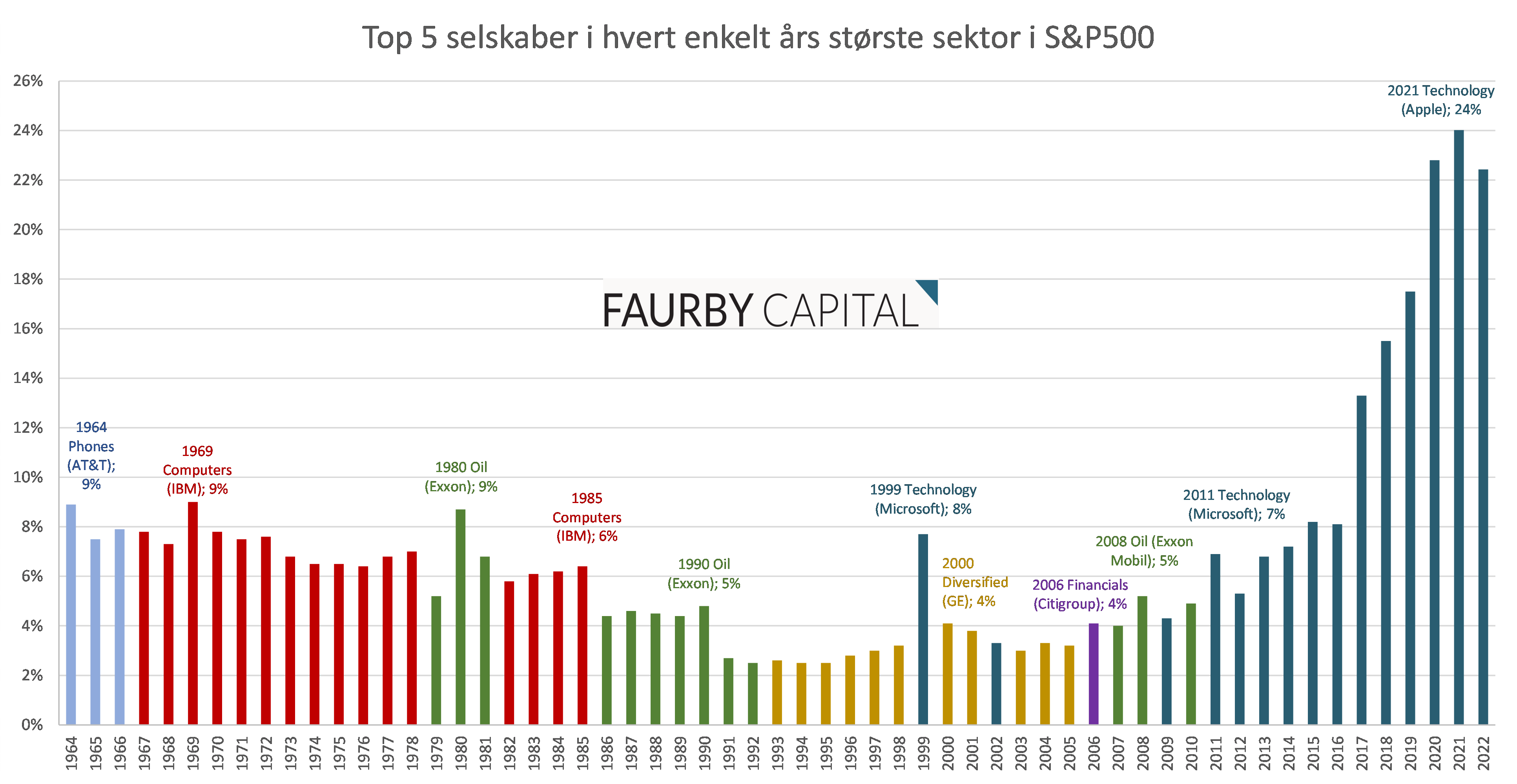

S&P500 har i det godt halve århundrede fra 1964 til 2016 været domineret af forskellige sektorer, hvorfra de 5 største selskaber har haft en andel af indekset på mellem 3-9 procent. De sidste 6 år har været anderledes. Indekset er blevet langt mere koncentreret, og de 5 største teknologiselskaber udgør i dag mere end 22 procent af indekset (toppen på koncentrationen var tilbage i år 2021, hvor de 5 største selskaber udgjorde omkring en fjerdedel af hele indekset) jf. grafikken nedenfor:

Kilde: biancoresearch.com og blackrock.com + samt Niclas Faurbys egne beregninger.

Det kan således konstateres, at S&P500 ikke længere tilbyder investorerne samme diversifikation som tidligere.

Vi kan i denne forbindelse også konstatere, at hvis de 5 største selskaber i S&P500, havde været ligevægtet, ville de til sammenligning kun udgøre 1 procent. Så i det perspektiv fylder de altså relativt 20x mere. Og ikke nok med, at de 5 største selskaber fylder meget i indekset; de værdiansættes aktuelt også til omkring det dobbelte af resten af indekset målt i forhold til forventningerne til de næste 12 måneders indtjening.

Det kan samlet set konkluderes, at det store brede globale aktieindeks har en uproportional høj eksponering mod USA i forhold til deres andel af verdensøkonomien. Det kan også konstateres, at de største aktieindeks (som f.eks. S&P500) har en uproportional høj eksponering mod teknologisektoren. Og endelig kan det konstateres, at de største amerikanske aktier handler markant dyrere end det gennemsnitlige amerikanske aktiemarked.

Problemet med koncentrationsrisiko

Hvis du følger det generelle råd med at investere ind i en passiv global aktiefond for at opnå den bedst mulige diversifikation, skal du derfor være opmærksom på, at du let ender med at have eksponering mod højt værdiansatte amerikanske teknologiaktier. Det er i mine øjne ikke den optimale strategi i forhold til at opnå hverken maksimal diversifikation, eller attraktive langsigtede risikojusterede afkast.

Én af de væsentlige udfordringer ved at have en stor koncentration mod de største selskaber inden for den største sektor i det største land (målt på BNP) er grundlæggende, at hverken lande, sektorer eller selskaber historisk set er lykkedes med at fastholde deres storhedstid ud i det uendelige.

Afslører sin opskrift: Sådan slår han markedet

Som illustrationen nedenfor viser, har forskellige lande og regioner på forskellige tidspunkter haft deres storhedstid igennem de sidste 2.000 år. Som konkret eksempel på det kan nævnes Japan tilbage i slutningen af 80’erne. Det Japanske aktiemarked udgjorde på daværende tidspunkt omkring 45 procent af det globale aktiemarked, mens den Japanske økonomi på samme tidspunkt kun udgjorde 10-15 procent af den globale økonomi. Dengang endte det med et kollaps for Japanske aktier, hvorefter det Japanske aktiemarked tilpassede sig den relative størrelse af Japans økonomi. I dag udgør både det japanske aktiemarked og økonomien under 10 procent i den globale sammenhæng.

Kilde: nasdaq.com og Visual Capitalist.

Lignende billede gør sig gældende når vi ser på sektorer

Hvis du tilbage i 1980’erne havde en eksponering til amerikanske aktier igennem S&P500-indekset, ville det medføre en høj eksponering (26 procent) til energiselskaber på et rigtig dårligt tidspunkt. Til sammenligning fylder energi i dag 4 procent af indekset (efter en fordobling fra 2 procent). Det samme ville have gjort sig gældende under IT-boblen i år 2000, hvor din eksponering til IT-selskaber ville være stor (33 procent). Til sammenligning fylder IT-selskaber i dag ”kun” 28 procent jf. S&P500.

Men S&P har løbende fortaget nogle justeringer af indekset ved blandt andet at ændre klassifikationen på en række IT-selskaber (som eksempel har både Amazon og Alphabet/Google fået nye klassifikationer) og tæller derfor ikke med i S&P’s offentliggørelse af IT-sektoren. Hvis vi justerer for denne re-klassificering, udgør IT-sektoren nærmere omkring 38 procent.

Læs også: Anbefaler kraftig overvægt i to danske aktier

Det seneste ”boble-eksempel” vi har, går tilbage til Finanskrisen 07/08, hvor du som indeks-investor ville have haft en høj grad af koncentration mod banker og finansielle virksomheder, på et af de værst tænkelige tidspunkter. Deres andel i indekset er omkring halveret i perioden efter.

Kilde: Goldman Sachs.

Så hvis du som investor har en bred indekseksponering, har du højst sandsynligt en høj koncentration til de lande, sektorer og selskaber, som historisk set har klaret sig godt. Det kan sammenlignes lidt med en ”momentum-strategi”. Du sælger det som klarer sig dårligt (når markedsværdien falder) og køber mere af det som klarer sig godt (når markedsværdien stiger). De selskaber, som historisk har klaret sig godt, vil derfor fylde mere og mere i indeksene og i din portefølje.

Det er derfor din opgave som investor at huske på, at udviklingen på de finansielle markeder ikke kan lineært fremskrives. Det handler om at have en opportunistisk tilgang til kapitalallokering.

Mulige løsninger på problemet med koncentrationsrisiko

Nu hvor du er blevet opmærksom på den aktuelle koncentrationsrisiko, er spørgsmålet naturligt, hvad kan du gøre, hvis du ønsker en let, billig og relativ god diversifikation på dine investeringer. Det første er at blive opmærksom på problemet – det næste er, at løse det. I min investeringsvirksomhed, FAURBY CAPITAL, løser vi problemet med koncentrationsrisikoen ved at ændre på sammensætningen af vores indeks-eksponering, samt tilføjer enkelt aktier, som øger den reelle diversifikation.

Det gør vi f.eks. igennem fundamentalvægtet-, ligevægtet- eller risikovægtet indeks, i stedet for (eller i kombination med) de mest anvendte indeks fra MSCI etc. (som primært vægtes på baggrund af markedsværdi og likviditet). På den måde øger vi den reelle diversifikation.

Læs også vores store interview med Niclas Faurby:

Rådgiver multimillionærer: Jeg er autodidakt i markederne

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren eller på Shareholders.dk.