Billede

Ved starten af et nyt år er guidance altid vigtig og relevant. I år er der ekstra spænding, fordi vi lever i en “ny virkelighed”, og ikke mindst fordi de danske aktier på indeksniveau har været sendt i skammekrogen de seneste år. Kvartalsregnskaberne analyseres, men det er udsigterne for 2026, der i sidste ende vil afgøre aktiernes retning. Størst spænding om guidance kan komme fra Novo Nordisk, Pandora, DSV og GN Store Nord.

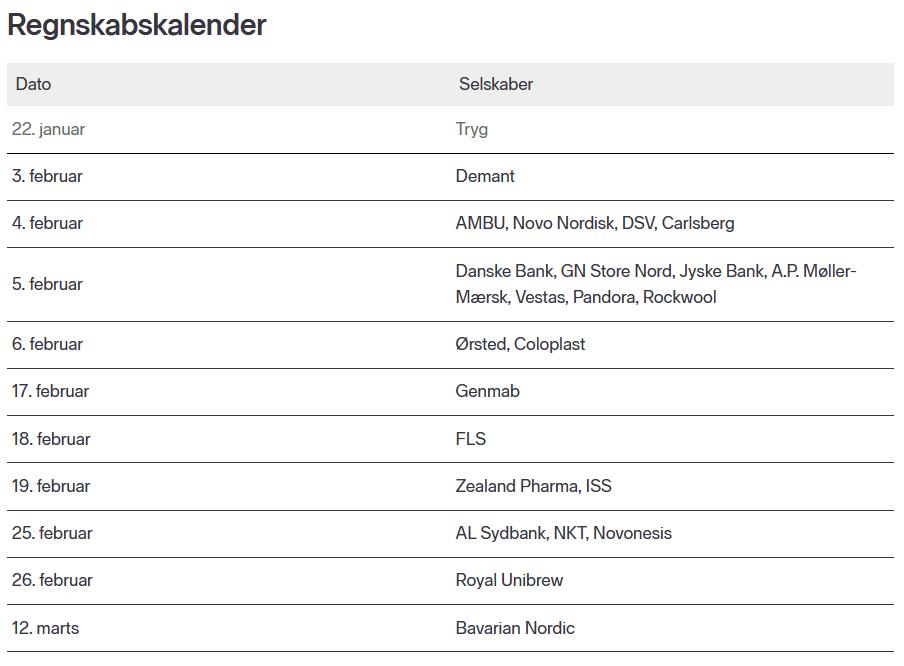

Regnskaberne kulminerer primo februar

Om investorerne ender med at blive glade eller skuffede over regnskaberne og guidance afgøres i den første uge af februar:

22. januar

Tryg: Afslutter med godt vejrlig, men er aktien mere end det direkte afkast?

2025 blev formentlig afsluttet med et fornuftigt vejrlig. Tryg har meldt om et gennemsnitligt niveau for storskader og vejrlig i 4. kvartal. På den ene side er det be(TRYG)gende. Samtidig er det måske også en anelse skuffende i betragtning af “mangel” på storm mindre nedbør. Kan Tryg blive mere end udelukkende en udbytteaktie i 2026?

3. februar

Demant: Bliver 2026 endnu en ørkenvandring?

Det er udfordrende tider og kræver en betydelig tålmodighed at være Demant-investor. På fem år har investorerne mistet penge på deres investering. 2026 kommer til at gå med at få integreret KIND. Aktien handles til markant lavere end historiske multiple. Demant har mistet sit vækstmomentum. Lavere vækst gælder for mange høreapparatselskaber med undtagelse af GN Hearing. Hvis væksten vender tilbage, også til Demant, kan der være bedre tider forude, men det manglende afkast tærer på forventninger og tillid. Kan Demant overbevise investorerne om, at der med sikkerhed er bedre tider forude?

4. februar

AMBU: Hvad kan trække aktien ud af stedet?

AMBU lancerede en “strategiforlænger” med “Zoom Ahead” i oktober sidste år. Perioden går nu til 2030. Marginmål blev fastholdt, og vækstforventninger til Endoskopi blev øget, men investorerne sidder stadig tilbage med skuffelsen fra tallene for fjerde kvartal. Enten skal den organiske vækst op, eller også skal AMBU foretage værdiskabende opkøb, som investorerne vil købe ind på. Bliver netop opkøb noget af det, som skal drive udviklingen og aktien i 2026? Prisfastsættelsen er faldet fra “astronomisk” til “ret høj”, men en lavere prisfastsættelse får normalt ikke nye investorer på banen. Hidtil er det i hvert fald ikke sket i AMBUs tilfælde.

Novo Nordisk: Cementerer kvartalet den endelige vending?

Det er ikke en overdrivelse at kalde 2026-guidance for en af de vigtigste i nyere tid for Novo Nordisk. 2025 var endnu et udfordrende år for Novo Nordisk og ikke mindst investorerne. Personaletilpasningerne er tilendebragt, og Mike Doustdar offentliggør sit første hele kvartal. Det bedste, man kan sige om 2025, er måske, at det er godt, det er netop overstået. Wegovy-pillen blev godkendt i USA til jul, og markedsføringen er godt i gang. Kommer der kommentarer om markedsmodtagelsen? Kan Novo Nordisk levere en guidance, som betrygger investorerne i, at 2026 ikke kommer under konsensus? Kan de levere fornyet vækst, og vil de initiere det tillidsskabende aktietilbagekøb, selv om nettogælden er højere, end hvor de tidligere har initieret et tilbagekøbsprogram?

DSV: Øger de synergiforventninger for DB Schenker?

Integrationen af DB Schenker fik et lidt senere momentum, end de fleste havde regnet med. At dømme efter 3.-kvartalsudmeldingen er den dog kommet tilbage på sporet. Hvis det går som gennemsnitligt, når DSV har købt større selskaber, vil de være fuldt integreret efter ca. 20 måneder. Det vil svare til udgangen af 2026. DSV har guidet for fuld integration i 2028, hvilket virker forsigtigt med historien i baghovedet. Det, som driver aktien, vil snarere være DB-integration end stigende fragtmængder. Kommer DSV med en “integrationsopjustering” af synergier (9 mia. kr.) og tidsplan (2028), kunne det være en kurstrigger. Historien tilsiger, at mulighederne er gode, men gentager historien sig 1:1?

Carlsberg: Kan Britvic og flere Pepsi-aftaler overtrumfe strukturel modvind?

Strukturelle faktorer bliver ved med at være en udfordring for Carlsberg. Kina og pres på alkoholsalg generelt udfordrer. Vi er i år to af Britvic-integrationen. Kommer der en opjustering af de forventede 100 mio. GBP-synergier og ikke mindst: Bliver 2026 året, hvor Carlsberg laver nye større tappeaftaler med Pepsi, som kan drive vækst?

LÆS OGSÅ:

Fondsmægler: "Aktien kan købes utroligt billigt"

5. februar

Danske Bank: Solidt, solidt, solidt

Investorerne må være fornøjede. Aktien er tordnet op, og egenkapitalforrentningsmålet om 13% for 2026 synes at være i sigte. Økonomien er solidt forankret og et spejlbillede af en historisk høj beskæftigelse i Danmark, stigende huspriser, solid privatøkonomi, og få tab hos virksomhedskunder. Prisfastsættelse nærmer sig dog “perfektion”.

GN Store Nord: Første synkrone vækst i mange år?

Bliver 2026 det første år i (for) mange år, hvor GN Store Nord oplever en synkron vækst i samtlige divisioner (Hearing, Entreprise og Gaming)? Mulighederne burde være bedre end den trøstesløse aktiekurs afspejler. Produktionen af headset er flyttet ud af Kina, Hearing har leveret fornemt i 2025, og Gaming (SteelSeries) burde være klar til vækst. Venter der en positiv overraskelse fra Falcom (udstyr til forsvarsindustrien)?

I slutningen af 2025 var der historier om, at deres 19% ejerandel i Nations Benefit i USA på et tidspunkt kan komme i spil. Selskabet er privatejet og ikke børsnoteret. GN Store Nord har overfor mig bekræftet ejerandel, og at andelen ikke er “core”. Hvis det skulle komme til en “transaktion” i løbet af 2026, og hvis andelens værdi er “betydelig” (1-2 mia.), vil det kunne være en betydelig kurstrigger, fordi det vil reducere den snærende gæld noget hurtigere, end hvad der er konsensus. Mulighederne er flere, men GN Store Nord har ikke ligefrem haft for vane at forkæle investorerne med solid performance. Tvivlen nager.

Jyske Bank: Kan de blive ved med at imponere?

De danske bankaktier er synkront steget meget markant de seneste år. Hvis det skal blive tre på stribe og en afkastmæssig supercyklus, vil investorerne gå fra at være meget forsigtige til tæt på overmodige på 2 år. Jyske Bank har de seneste kvartaler udmærket sig med flere 10’ere i karakterbogen, fordi de helt generelt, som noget nyt, tager investorernes afkast som en vigtig ingrediens. Målt på K/I kan der være lidt mere, men ikke så meget mere at hente. Jyske Bank har historisk været blandt de “billigste” banker.

A.P. Møller-Mærsk: Nyt år, samme usikkerheder med samme resultat?

Ved indgangen til 2024 var selskabet forbeholden. Det var umiddelbart efter den 7. oktober 2023. Raterne og usikkerheden var på vej op, samtidig med at man forventede, at de transporterede mængder ville komme under pres. 2024 endte med at blive godt. Ved indgangen til 2025 var selskabet sig selv igen forsigtige i sine prognoser. 2025 bød på opjusteringer, og året ender formentlig rigtig fornuftigt. Bliver 2026 tre på stribe og igen et godt år med et forsigtigt udlæg og prognose? Bliver aktietilbagekøbet forlænget? Efter en længere periode med prisfald, er fragtraterne steget markant det seneste kvartal.

Vestas: Hvor tæt kommer de i 2026 på 10%?

Den 9. april 2025, var aktiekursen 82,5 kroner. 9 måneder senere er der lagt omtrent 100,- oveni. Udviklingen viser den transformation, som aktien tog i 2025. Resultaterne blev bedre og mere stabile, men økonomisk var der mindre at fejre, end man kunne læse ud af aktiekursudviklingen. Fremgangen handler ikke mindst om et dramatisk fald i risikopræmien, a la den gode udvikling, som Nordex-aktien gennemgik. Konsensus for EBIT-margin på 7,2% primo januar vidner på den ene side om en betydelig fremgang, men samtidig også at Vestas er et godt stykke fra målsætningen om 10% EBIT-margin. Hvor tæt kommer de på 10% i 2026?

Pandora: Varsler 2025-nedjustering yderligere 2026-pres?

Den 9. januar nedjustererede Pandora marginalt sine forventninger for 2025. De forventer nu en omsætningsvækst på 6% vs 7-8% med en tilhørende EBIT ca. 7,8 mia. mod konsensus 7,881 (marginalt under, men under). I Q4 var der en like-for-like vækst på 0%. Det vil sige i butikker, som har været åbne i minimum 12 måneder, har der ikke været nogen vækst, salget i Nordamerika/USA har været lidt under pres. Det er den samme udvikling, som andre melder om, hvor amerikanske forbrugere har været pressede af høje priser, høj inflation og høje renter. Vil ny topchef genstarte sin og Pandoras fremtid? Pandora har været under et massivt kurspres og det pres accelerede efter nedjusteringen. I 2026 venter gradvist den fulde effekt af de sølvpriser, som er steget til himmels i 2025. For investorerne er der 2 primære spørgsmål: Er det den nye direktørs forsøg på at starte på en frisk, og vil Pandora i 2026 hæve priserne (frygt for volumen), eller vil de forsøge at reducere sølvindholdet i deres produkter for at imødekomme effekten af de stigende sølvpriser? Investorerne venter/frygter for deres 2026-guidance.

Rockwool: Fortsætter udfordringerne?

2025 blev en blandet fornøjelse for investorerne. Første halvdel var ok, mens anden halvår blev skæmmet af negative præciseringer. Der var ikke kun en, men flere usikkerheder som bragte indtjeningen under pres. Schweiz, England, Canada og Rusland blev nævnt som årsagerne til, at EBIT-marginforventningerne blev nedjusteret til 14-15% fra tidligere 16%. Letter tågen i 2026?

LÆS OGSÅ:

Nu har Thorleif Jackson lavet 3.950 procent i afkast - se porteføljens 11 aktier

6. februar

Ørsted: Regnskabstal bliver sat i baggrunden

Lige som de fleste havde regnet med, at USA’s nationale særinteresser ikke kunne bringe flere snubletråde, kom meddelelsen fra USA om “nationale sikkerhedsinteresser”. Fremtiden for Revolution Wind og Sunrise er igen usikker. Selv om situationen kan blive alvorlig, bliver den næppe på niveau med tiden omkring kapitaltilførslen på 60 mia. i efteråret. Investorerne vil spejde efter guidance, men kan Ørsted med overbevisning sige noget om netop det uden at tage hensyn til, hvad der sker i USA, og dermed gøre guidance til en afhængig variabel?

Coloplast: Fortsætter tristessen?

Hvornår træder nogen til som bagstopper? Udviklingen bliver ved med at være det irriterende, men aktuelle og relevante spørgsmål. Efter en CEO-fyring i maj 2025, har topchefstolen stået tom. Aktien er blevet nedsablet; 2030 beskriver ambitioner om 20%+ ROIC og 7-8 % årlig omsætningsvækst. Det er fornuftigt, men har ikke været nok til at formilde investorerne. Investorerne leder efter kaptajnen på broen, som kan vise retningen. Når det bliver kvartalstid, vil det være næsten 9 måneder siden fyringen. Det vidner om hvor vigtig en successionsplan er. Bliver præsentationen af den nye CEO en kurstrigger?

17. februar

Genmab: Mere pipeline-fokus

Wauw. Første og anden halvdel af 2025 var som nat og dag for Genmab og investorerne. Langsigtet har Genmab de seneste tre år – frem til sommeren 2025 – været omgæret af en kolossal risikopræmie relateret til 2030-udløb med Darzalex. Den risiko begyndte, set med investorøjne, at aftage umiddelbart efter endnu et godt kvartals- og halvårsregnskab. Fortsat gode forskningsresultater og købet af Merus har betrygget investorerne i, at Genmab har afløsere på vej til Darzalex. Risikopræmien har igen gjort en stor forskel op og ned. Der kommer næppe revolutioner i 2026.

18. februar

FLS: Spænding om ny topchef

FLS er rykket ind i C25 på bekostning af Nordea. I november 2025 meddelte topchefen, at han fratræder i 2026. Samtidig kom en negativ præcisering af forventningerne, som tilsammen sendte aktien ned med 20% på kort tid. En betydelig del af den nedtur er siden blevet indhentet. Investeringscasen er blevet rendyrket efter frasalg af cement. FLS meddelte i forbindelse med CEO-skiftet, at de havde en successionsplan klar. Hvis den udtalelse holder vand, vil der inden længe blive præsenteret en efterfølger. Investorerne er fortsat positive over for metaller, og det smitter af på FLS.

19. februar

Zealand Pharma: Fokus på senere data

På kapitalmarkedsdagen i december fremlagde Zealand Pharma langsigtede ambitioner, men investorerne efterlyste kortsigtede triggers. De kommer formentlig ikke før efter helårsregnskabet. Data fra Survodutide (partner med Boehringer Ingelheim) og Petrilintide (Roche) vil i første halvår blive nøje vurderet. Zealand Pharma forbliver vægttabsaktien, der skal finde sin plads mellem de to giganter (Novo Nordisk og Eli Lilly), understøttet af BI og Roche. Kan Zealand Pharma omsætte deres ambitioner til konkrete handlinger, og kan de forvandle deres enorme kapitalbase til en pipeline med fremdrift? Forvent, at aktien reagerer markant både op og ned på dataoffentliggørelser. Derudover bør man ikke blive overrasket, hvis Zealand Pharma foretager opkøb.

ISS: Gamle koste fejer stadig godt

ISS holder stilen. Alt andet vil være en overraskelse. En del af investeringscasen er fortsat, at den betydeligste del af årets frie cash flow skal gå til aktietilbagekøb. Måske kan der komme et “tilt” mod et mere balanceret forhold mellem udbytte og tilbagekøb efter aktiens kursridt og en prisfastsættelse, som ikke længere er “meget lav”. Spørgsmålet er, om der snart kommer en afgørelse fra det tyske tribunal, som et halvt år senere endnu ikke har truffet afgørelse i tvisten mod Deutsche Telekom. Den bør komme meget snart.

25. februar

AL Sydbank: Første år i den nye familie

2026 bliver det første år hvor Sydbank, Arbejdernes Landsbank og Vestjysk Bank finder sammen. Der kommer næppe større ændringer. Fokus vil løbende blive på indtjening, integration og om målet om 1,2 mia. i samlede synergier kan nås og/eller endda bliver opjusteret.

NKT: Kan de holde aktiemomentet?

NKT var sammen med ISS og bankaktierne blandt lyspunkterne i 2025. Det skyldes en god cocktail bestående af stigende investortillid og ikke mindst et 3. kvartalsresultat, som var fremragende. Hvis ikke tallene var kommet efter at karakterbogen var færdigredigeret, ville det udløse en topkarakter. Kan NKT levere mere af det, som gjorde aktien til en vinder i 2025?

Novonesis: Biosolutions er lovende, men aktien er energiforladt

Aktien savner retning og mangler energi. Hvis Novonesis skal til at give afkast udover udbytte, kræver det, at væksten nærmer sig tocifret som modpol til den høje prisfastsættelse. 2026 er tredje år efter fusionen mellem Novozymes og Chr. Hansen. Strategiopdateringen mod 2030 slutter af med “The time for biosolutions is now”. Det ser investorerne frem til, men de mangler at få et kursmæssigt bevis for det.

26. februar

Royal Unibrew: Mere læskedrik og mindre øl er en god investeringsdrink

Selvom Royal Unibrew kæmper med de samme strukturelle faktorer som andre, har de vist en god evne og fleksibilitet til at eksekvere på deres strategi. De er mere læskedrikke end øl, og det giver dem en naturlig fordel med den strukturelle udvikling, som præger markedet aktuelt og fremadrettet. 5-6%-vækst i omsætningen og en vækst i EBIT “i den høje ende af 8-12” er den seneste guidance for det afsluttede 2025. Det er bedre end industrien. Kan de holde det momentum ind i 2026?

12. marts

Bavarian Nordic: Kan de forløse potentialet?

Investeringscasen har i høj grad kredset om købstilbuddet, den efterfølgende tilbagetrækning, kursudviklingen samt det såkaldte “forsoningsmøde”, som ikke bragte afgørende nyt. Økonomien er den samme som den var forud for buddet. Muligheder og udfordringer også de samme. Der er brug for en genstart med flere ingredienser, som kan bestå af opkøb og aktietilbagekøb, som ikke behøver at være hinandens modsætninger. Kommer ledelsen med nye ideer, som kan forløse det potentiale, som mange kan se?

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.