Billede

I flere årtier har Private Equity (PE) været symbolet på sofistikeret kapitalforvaltning – eksklusiv adgang, aktivt ejerskab og løfter om ekstraordinære afkast. Institutionelle investorer, ikke mindst de største amerikanske universitetsfonde som Yale og Harvard, har dyrket PE som hjørnestenen i deres kapitalallokering. Men under overfladen ligger nogle strukturelle problemer for investorerne, som jeg vil komme yderligere ind på nedenfor.

Private Equity blev for alvor populært efter 1980’erne, hvor investorer søgte diversifikation og højere afkast uden for de børsnoterede markeder. Den såkaldte Yale-model (skabt af David Swensen) blev eksemplet på, hvordan alternative aktiver (PE, venture, hedgefonde etc. kunne generere merafkast via illikviditet og aktiv forvaltning).

Modellen var både teoretisk og praktisk overbevisende:

PE kunne købe virksomheder billigt, forbedre dem operationelt og finansielt, og sælge dem til højere multipler. Illikviditeten betød, at investorer blev “låst inde” og derfor ikke kunne handle irrationelt, mens de kunne kræve (og få) en præmie. Gæld kunne desuden booste egenkapitalforrentningen, hvortil gearing er en vigtig del af Private Equity-spillet.

Resultatet blev et alternativ til de børsnoterede aktier, hvor du i PE kunne opnå både højere afkast og en lavere risiko målt ved lavere udsving, således et “bedre risikojusteret afkast”. What’s not to like? Denne storytelling er fortsat den samme i dag – selvom noget strukturelt er ændret!

LÆS OGSÅ: Sådan får du den største økonomiske snebold

Historisk set har PE-modellen skabt ekstraordinær værdi til de investorer som har været tidligt med. Men det er måske en anden fortælling om 10 år for de investorer som kommer med i dag. Lad mig tage dig igennem nedenfor hvorfor jeg mener det kan være tilfældet.

Historisk set har PE-investering haft fordel af investering i private virksomheder til væsentlig lavere priser sammenlignet med de børsnoteret markeder. Den rabat som private virksomheder har handlet til i forhold til børsnoteret virksomheder, har historisk været meget stor og attraktiv, men er løbende blevet indsnævret til næsten ingen ting i dag. Med andre ord er investering i private markeder blevet et meget mere effektivt marked, end det har været historisk.

Således skal du som investor ikke forvente de samme afkast fra aktivklassen i fremtiden, som den har givet historisk. Og bemærk derfor især disclaimer'en fra diverse PE-fonde: "Historiske afkast er ingen garanti for fremtidige afkast".

En anden afgørende drivkraft bag de historiske afkast i Private Equity har været det markante rentefald siden 1980’erne og frem til 2021. PE-modellen er i sin natur stærkt afhængig af gearing – virksomhederne købes med betydelig gældsfinansiering, som sidenhen refinansieres eller nedbringes gennem pengestrømme.

Når renterne konstant falder over flere årtier, bliver denne model næsten selvforstærkende: refinansieringer kan ske billigere, rentebyrden falder, og værdien af fremtidige pengestrømme stiger. Med andre ord har PE i høj grad haft fordel af et faldende rentemiljø.

Det er en fordel, som ikke nødvendigvis gentager sig. Tværtimod står vi i dag med højere (og mere almindelige) renter, hvilket kan ændre på risiko- og afkastdynamikken.

En tredje og ofte overset realitet er, at det kun er de absolut bedste PE-fonde, der historisk har leveret de ekstraordinære afkast. Spredningen i resultaterne er stor: top-kvartilen har givet flotte afkast (og vil sandsynligvis fortsætte med at gøre det). Mens median – og især bund-kvartilen – ofte ligger tæt på, eller endda under, de børsnoterede alternativer.

Det skaber to udfordringer for investorerne:

Hertil kommer et metodisk problem: afkastene i private fonde måles typisk som IRR (Internal Rate of Return). Det lyder umiddelbart sammenligneligt med et årligt afkast i børsnoterede fonde, men er det ikke. IRR kan nemlig forbedres kunstigt gennem tidlige tilbagebetalinger eller aggressiv brug af gearing. Det betyder, at to fonde med samme faktiske pengestrømme til investorerne kan have vidt forskellige IRR.

LÆS OGSÅ: Markedets mysterium og Warren Buffetts gamle investorbreve

Børsnoterede fonde måles derimod på tidsvægtet afkast, som ikke kan manipuleres på samme måde og giver et mere retvisende billede af investorernes reelle afkast. Derfor bliver sammenligningen mellem PE og børsnoterede alternativer i bedste fald misvisende – og i værste fald direkte vildledende.

Konsekvensen er, at mens industrien som helhed fortæller historien om “ekstraordinære afkast”, så er virkeligheden, at kun en minoritet (ikke majoriteten) af investorerne reelt oplever det i virkeligheden. For den private investor bliver resultatet ofte middelmådigt – især når man indregner de høje gebyrer og flere omkostningslag, som jeg vil komme ind på senere.

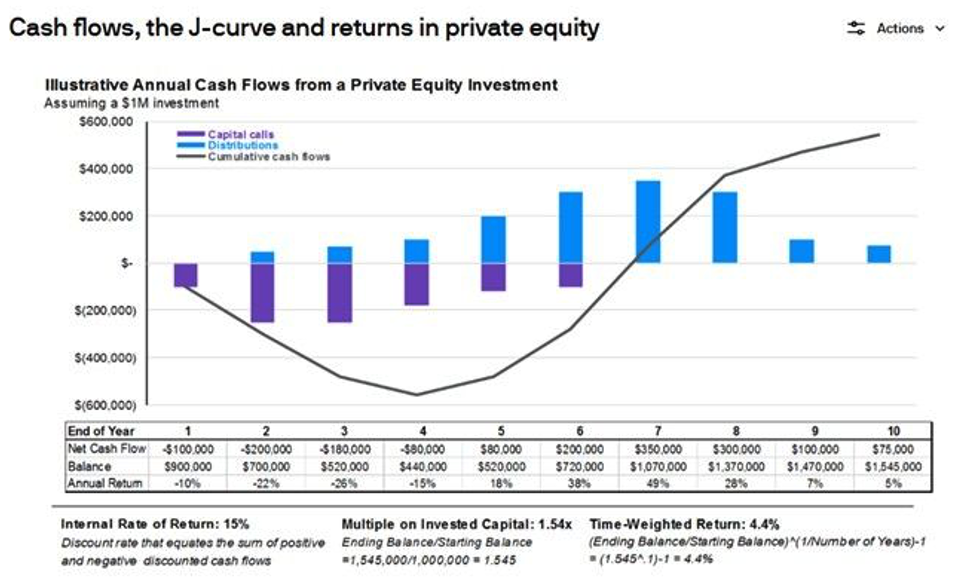

Inden jeg afslutter denne sektion, har jeg nedenfor indsat et illustrativt eksempel, udarbejdet af J.P. Morgan, på J-kurven og de løbende pengestrømme til investorer i Private Equity.

Som det fremgår, viser IRR 15%, mens det tidsvægtede afkast (TWR) kun er 4,4%, hvilket er noget af en forskel. Det endelige investorafkast afhænger af, hvordan den ‘committed’- og 'returnerede'-kapital faktisk placeres og forrentes undervejs. Det er dog værd at bemærke, at TWR heller ikke er en perfekt måling af PE-afkast og kan derfor også give et forkert billede af det endelige investorafkast. Netop derfor er afkastrapporteringen i PE så kompleks - og ofte misforstået.

Kilde på grafik: J.P. Morgan

De fleste professionelle investorer kan sansynligvis godt gennemskue forskellen mellem IRR og det faktiske investorafkast. Det kan private investorer derimod sjældent - og ofte heller ikke de sælgere, der sælger produkterne. Jeg har selv oplevet møder hos kapitalforvaltere og banker, hvor sælgeren uden videre oversætter IRR til “afkast”. Hvis en sælger fortæller Hr. og Fru Hansen, at en investering i Private Equity historisk har givet et afkast på 15%, men i virkeligheden mener 15% IRR, så er det en grov fordrejning af fakta. IRR og investorafkast er to vidt forskellige størrelser.

LÆS OGSÅ: 10 kendetegn: Dette har de bedste investorer tilfælles

Lad os slå noget fast: Den gennemsnitlige PE-virksomhed indebærer højere risiko end en børsnoteret virksomhed. Det er der to enkle årsager til:

Alligevel sælges PE ofte på illusionen om lavere risiko. Hvorfor? Fordi aktiverne ikke handles dagligt og derfor ikke prisfastsættes løbende (mark-to-market). Hvis du måler risiko som volatilitet – hvilket mange i finanssektoren gør – ser PE pludselig relativ stabilt ud. Men det er en falsk risikovurdering. Den manglende daglige prisfastsættelse skjuler blot udsvingene. I virkeligheden er risikoen højere, ikke lavere.

At mindre virksomheder har højere risiko, kan også ses i aktiemarkedet: børsnoterede small cap-indeks udviser markant højere volatilitet end large cap-indeks. Samme logik må gælde for PE, hvor porteføljerne i gennemsnit består af mindre virksomheder.

At det forholder sig sådan, kan man muligvis også se i de børsnoterede PE-selskaber som Blackstone, KKR og Partners Group etc. Deres aktiekurser har ofte vist højere volatilitet end det brede marked – hvilket potentielt kan være et mere retvisende billede af den underliggende risiko i aktivklassen. Da det er værd at bemærke, at disse PE-forvaltere endda har stabile og tilbagevendende indtægter fra management fees, som burde dæmpe udsvingene, ikke øge dem. At de alligevel til tider handles med højere volatilitet end markedet, kan muligvis sige noget om investorernes vurdering af risikoen forbundet med PE.

LÆS OGSÅ: 9 ud af 10 velhavende familier mister formuen i tredje generation

Private Equity er en af de dyreste aktivklasser at investere i. Den klassiske model er “2/20”: 2% i årligt management fee (fast) og 20% i performance fee (carry, variabelt). Det betyder, at en stor del af værdiskabelsen først tilfalder forvalterne (GP) igennem deres fee's og derefter investorerne (LP).

Det største problem er de faste gebyrer, som trækkes uanset performance. Det gør PE til en dyr konstruktion, selv i perioder med middelmådige afkast.

I de senere år er billedet blevet endnu værre, fordi Private Equity i stigende grad sælges til private investorer gennem såkaldte “fund-of-funds”-strukturer eller bankdistribuerede løsninger. Her lægges endnu et lag af omkostninger ovenpå – ofte i form af ekstra management fee, upfront fee og/eller performance fees. Summen er, at nettoafkastet til investor reduceres yderligere, mens industrien selv har sikret sig et meget højt og stabilt indtjeningsniveau.

Det er næppe tilfældigt, at banker og kapitalforvaltere nu har kastet sig over distribution af private fonde (herunder PE). Efter at indtjeningen på de traditionelle aktive, børsnoterede investeringsfonde er faldet – presset af de billige passive fonde og populære ETF’er – har bankerne fundet en ny løsning: Private Equity. Her kan de binde kunderne til høje fees i ti år.

Charlie Munger har sagt det bedst:

“Show me the incentives and I will show you the outcome.”

Naturligvis har bankerne en stor interesse i at sælge disse produkter - derfor gør de det også!

Private Equity kræver tålmodighed. Investorer binder typisk kapitalen i ti år, hvor forvalteren trækker beløbet gradvist uden, at investoren har indflydelse på timingen. Det kan både være godt og skidt.

Illikviditeten kan faktisk have en beskyttende effekt: investorerne kan ikke paniksælge i dårlige tider, og dermed undgås noget af den irrationelle adfærd, vi ofte ser i børsnoterede markeder. For nogle er dette i sig selv et argument for at allokere til PE.

Men illikviditeten har også en pris. I modsætning til børsnoterede aktier kan du ikke bare sælge, hvis du mister tilliden til ledelsen, forvalteren eller strategien. Andele i PE kan godt afsættes i det sekundære marked, men ofte kun med en betydelig rabat. Din kapital er bundet – og for den illikviditet bør du som investor kræve en risikopræmie. Problemet er, at denne præmie langt fra altid materialiserer sig i praksis.

En yderligere udfordring er, at de rapporterede værdiansættelser i PE-fonde ikke altid afspejler, hvad der kan realiseres i markedet. I perioder med lav aktivitet har nogle forvaltere haft vanskeligt ved at sælge virksomheder til de bogførte priser, og vi har derfor set flere eksempler på, at aktiver i stedet flyttes mellem forskellige PE-fonde – eller til såkaldte evergreen-fonde, som forvalteren selv etablerer. Det behøver ikke i sig selv være problematisk, men så længe værdierne ikke realiseres gennem salg til eksterne købere, kan der opstå en usikkerhed om, hvor tæt de rapporterede afkast reelt ligger på investorernes endelige afkast.

Yale-modellen fremhæves ofte som bevis på illikviditetens styrke. Swensen var pionér i 1980’erne, hvor alternativer leverede både højere afkast og lavere korrelation. Men de seneste år har billedet ændret sig, og spørgsmålet trænger sig på: Var Yale’s succes udtryk for en unik model – eller blot resultatet af tidlig adgang til en ny og dengang ineffektiv markedsniche?

LÆS OGSÅ: Mange er eksponeret mod denne risiko uden at vide det

På trods af kritikken er det vigtigt at anerkende, at Private Equity kan have sin berettigelse. Selvom industrien er blevet mere konkurrencepræget er den også blevet mere professionel. Dygtige PE-forvaltere kan skabe operationelle forbedringer, professionalisere ledelser og accelerere transformationer, som gør virksomheder mere effektive - og derved mere værdifulde.

Som nævnt kan illikviditeten også have en styrke i turbulente markeder, hvor børsnoterede selskaber handles “mark-to-market” og udsvingene opleves voldsommere - og derfor kan få investorer til at reagere irrationelt.

Endelig findes der fonde, som specialiserer sig i nichesegmenter eller geografier med lav konkurrence og høj informationsasymmetri. Her kan der ligge attraktive muligheder, men det kræver både ekstraordinær eksekvering og eksklusiv adgang.

De bedste fonde er svære at få adgang til. Nogle fund-of-funds tilbyder adgang, men til gengæld med et ekstra lag af omkostninger, som udhuler afkastet.

Private Equity har haft en gylden æra. De tidlige investorer nød godt af lave priser på private virksomheder, faldende renter, let adgang til kapital og et marked med relativt få aktører. Kombinationen skabte ekstraordinære afkast – og blev grundlaget for den fortælling, vi stadig hører i dag: højere afkast og lavere risiko.

Men meget er ændret. Rabatten til børsnoterede aktier er indsnævret, renterne er ikke længere faldende, konkurrencen er større, og afkastene er i stigende grad udhulet af lag på lag gebyrer. Samtidig bygger en stor del af markedsføringen på en tvivlsom brug af IRR og oversættelse til investorafkast. Hertil kommer en stigende usikkerhed om, hvorvidt de rapporterede værdiansættelser i fondene kan realiseres.

Med andre ord: Private Equity er ikke længere det unikke aktiv, det engang var. Illusionen om de ekstraordinære afkast risikerer at være netop det – en illusion. Den sande risikopræmie er i dag mere tilbøjelig til at ende hos forvalterne (GP’erne) end hos investorerne (LP’erne).

Hvis jeg fik en pistol for panden og skulle vælge hest, ville jeg hellere investere direkte i GP'erne (Blackstone, KKR, EQT etc.) end i deres underliggende fonde. På den måde vil jeg få del i en relativt stabil pengestrøm fra fee-indtægter – frem for at binde kapitalen i en illikvid struktur med høje gebyrer.

Spørgsmålet, som enhver investor bør stille sig selv, er:

Får jeg en tilstrækkelig kompensation for den højere risiko, de højere omkostninger og den illikviditet, som følger ved at investere i Private Equity?

Det korte svar er: ”Jeg tvivler”.

Det lidt længere og mere nuanceret svar er: ”Det afhænger af den individuelle investor. Store institutionelle investorer med alt for meget kapital under forvaltning – vil muligvis have gavn af at diversificere til Private Equity - såfremt det sker på gode vilkår og med adgang til de bedste fonde. Men for semiprofessionelle og private investorer er billedet et andet: dårligere vilkår og højere omkostninger betyder, at de sandsynligvis er bedre tjent ved at holde sig væk fra aktivklassen".

Jeg er klar over, at flere vil være uenige i denne analyse – især dem, der har en økonomisk interesse i at udbrede Private Equity til private investorer. Tilbage til Charlie Munger: “Show me the incentives and I will show you the outcome.”

Som uvildig investor er jeg alene drevet af ét mål: at forrente min og mine investorers kapital bedst muligt. Derfor er jeg drevet af fakta mere end gode historier.

/Niclas Faurby, Investor.

Disclaimer: Niclas Faurby har udarbejdet dette materiale til generel orientering. Indholdet skal ikke betragtes som en opfordring til køb eller salg af finansielle produkter og udgør ikke investeringsrådgivning!