Billede

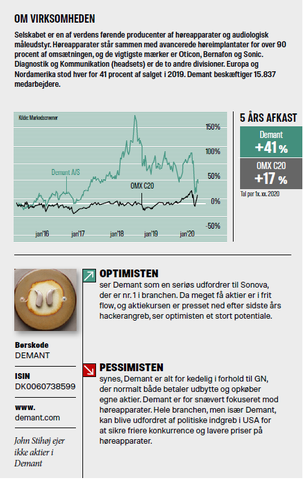

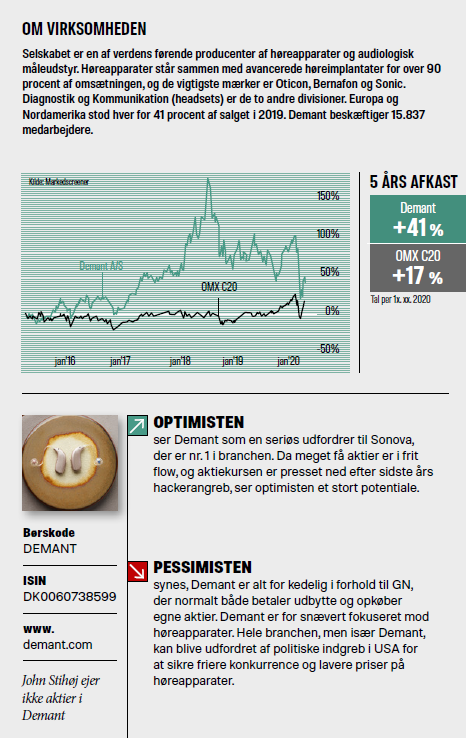

Aktier med stabil afsætning og god indtjening er efterspurgte hos langsigtede investorer. Et hackerangreb ramte imidlertid Demant i september 2019 og skabte usikkerhed om dette ellers stabile selskab.

Aktiekursen blev sendt nedad, og der er opstået et betydeligt efterslæb i forhold til resten af medico-sektoren.

Demant er gået fra kurs 215 i september til et foreløbigt bundpunkt under Coronakrisen i 132 og handles nu til 158. Konkurrenten GN Store Nord faldt fra 330 ned til 217, da pessimismen omkring corona var værst, og koster nu 325.

Efter min mening kan langsigtede investorer gå i stilling til at købe Demant, og muligvis kan coronakrisen udløse endnu et ryk nedad.

Det er især ældre mennesker, der oplever høretab og køber høreapparater, og de har høj risikoeksponering over for corona. Derfor udskydes køb i disse måneder. Efterspørgslen vokser ellers støt med fire procent årligt opgjort i antal styk. Hvor længe salget vil være presset afhænger af, hvordan coronakrisen udvikler sig. På sigt skal salget nok komme igen.

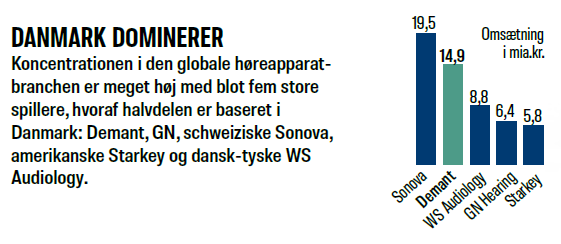

Demants største konkurrenter er Sonova, WS Audiology (Widex-Sivantos) og GN ReSound. Sonova er størst inden for det amerikanske program Veterans Affairs, der står for indkøb af høreapparater til soldater.

Kampen om det generelle marked foregår i udviklingsafdelingerne, idet forbrugerne konstant ønsker at få stadig bedre høreforhold. Demant anvendte sidste år 7,5 procent af omsætningen til produktudvikling. Det førte til lancering af en række nye, unikke produkter. Normalt giver det stigende salg i månederne efter lanceringen, men også her har hackerangrebet og siden hen virusudbruddet ændret spillereglerne.

Det er desuden afgørende for konkurrenceforholdene, hvordan de enkelte firmaer angriber markedet. Sonova satser på opkøb af butikskæder for at distancere sig. Demant satser delvist på salg via egne forretninger, men det er løntungt. GN søger mere entydigt at beholde en ren profil som fabrikant.

Fremtiden er lys for branchen. Der er plads nok til de få store aktører, og markedet ventes at blive fordoblet frem til 2050.

Demant har historisk set været dygtig til at udvikle unikke produkter. I fremtiden vil høreapparater kunne bruges til måling af puls, temperatur, med mere. Interaktion mellem høreapparater, IT, telefoner, TV og lydanlæg giver også nye aspekter.

Der er et enormt potentiale i Asiens voksende befolkning af ældre, og Demants asiatiske salg udgør blot otte procent af omsætningen.

GN nyder fordel af massiv vækst inden for headsets, mens Demant har begrænset aktivitet inden for specialiserede headsets. Når det gælder 2020 har både Demant og GN midlertidigt suspenderet både guidance og køb af egne aktier.

For GN lurer der desuden en mulighed for et opkøbstilbud, mens ejerskabet hos Demant ligger fast hos William Demant Fonden, der altid skal eje 55-60 procent af aktierne. Det medfører, at der kun er aktier ude i frit flow for cirka 14 milliarder kroner. Hos GN er alle aktier i GN tilgængelige for en køber. Demant-aktien kan derfor let blive en mangelvare.

Optimalt kan man som investor satse på begge aktier. Når coronakrisen er ovre burde Demant stå stærkest og indsnævre kursgabet til GN.

Klik på tabellen for at se den i fuld størrelse.

Analyserne i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.