Billede

2022 har været et udfordrende aktieår for de fleste investorer, og mange markedsanalytikere forudser mere modvind forude. Med udsigt til stigende renter og dermed faldende kurser er obligationer fortsat uinteressante. Og så er obligationsrenten til og med lavere end inflationen. Kontanter er heller ikke en sikker havn – igen på grund af inflationen.

Der er tilsyneladende ingen alternativer og dermed ingen steder at gemme sig.

Selv om eksperterne ikke altid får ret, er der ingen tvivl om, at der er flere og større usikkerheder end længe:

Har inflationen bidt sig fast? Og på hvilket niveau? Hvor dyb bliver den økonomiske nedtur, som mange venter? Kan centralbankerne lave kunststykket at få inflationen under kontrol uden at skade økonomien endnu mere? (Et godt gæt er: Nej, det kan de ikke.) Vil vi opleve at store dele af Europas industri og transport går i stå til vinter på grund af mangel på energi? Og betyder de høje energipriser en fremskyndelse eller en forsinkelse af den grønne omstilling? Mange gode spørgsmål, og ingen nemme svar. Så hvad gør en klog?

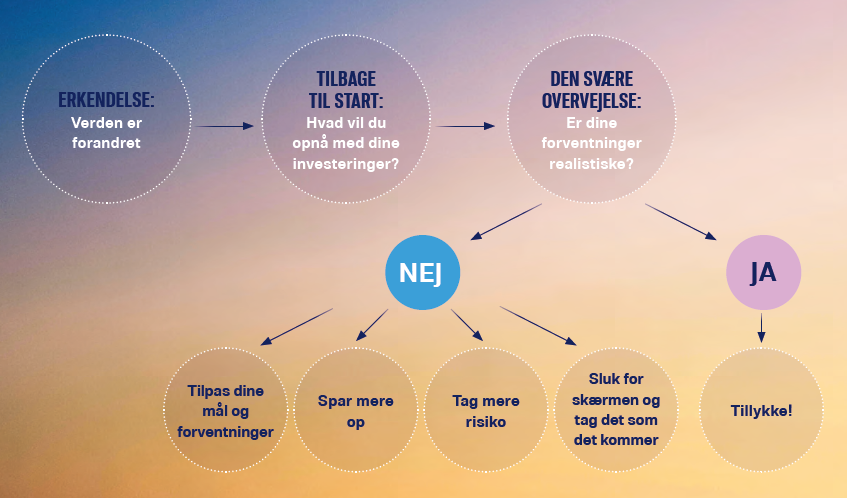

Du kan ikke styre alt

Det første skridt er at erkende, at du heller ikke har svarene og i stedet fokusere på det, som du kan kontrollere og lade være med at bekymre dig om forhold, som du ikke har chance for at gøre noget ved.

Du skal med andre ord helt tilbage til udgangspunktet og se på dine mål som investor og strategien til at nå målene. (Og hvis du aldrig fik lavet en strategi og skrevet den ned, men blot købte, hvad andre sagde ville stige, så har der sjældent været en bedre anledning til at få det gjort.)

Hvad du vil opnå med dine investeringer? Sparer du op til udbetaling på en lejlighed, et sabbatår, tidlig pension eller blot en tilstrækkelig pension? Hvor mange penge kræver det at nå dit mål? Og hvornår skal det ske?

Du har formodentlig allerede sparet lidt op, så den sidste brik er at vurdere, hvor meget du kan lægge til side hver måned. Så er der kun tilbage at taste tallene ind i et regneark for at finde ud af, hvilket afkast du skal have for at nå dit mål.

Virkeligheden banker på

Når du har udregnet kravet til dit afkast, er næste spørgsmål, om det er realistisk. Husk, at det handler om dit afkast efter omkostninger og skat, så hvis tallet er meget over 5 procent (og det er formodentlig stadigvæk højt), må du tilbage og se på dine forudsætninger: Kan du slække på dine mål, for eksempel ved at udskyde dit boligkøb eller din pension? Kan du skrue dit forbrug ned, så der bliver plads til at spare mere op hver måned? Kan du acceptere at have mindre at leve af, efter du er holdt op med at arbejde?

Det er ikke behagelige valg, men der er dog den ikke uvæsentlige fordel, at du selv vælger. Du undgår at blive påtvunget noget af udviklingen på finansmarkederne som for eksempel, at du ikke får råd til at købe den bolig, du havde drømt om, eller at du står som 70-årig og opdager, at din opsparing er utilstrækkelig til at leve den pensionisttilværelse, du havde forventet.

Svend Brinkmann-metoden

Du kan naturligvis også acceptere, at aktiemarkedet de næste ti år formodentlig vil give helt anderledes lave afkast end i de ti gyldne år siden finanskrisen, og at dine mål derfor er urealistiske. Det er også et valg at så at sige slukke for skærmen og tage slagene, som de kommer. Selv om du ikke gør noget aktivt, går du i det mindste fremtiden i møde med åbne øjne og kan forberede dig mentalt på at dit boligkøb bliver udskudt, din pension lavere og så videre.

Denne mulighed er den ultimative konsekvens af, at du alligevel ikke kan forudsige eller styre markederne. ”Kræv ikke, at begivenhederne skal forløbe, som du ønsker det, men ønsk, at de forløber, som de gør – så får du ro i sindet,” ville Svend Brinkmann og de gamle stoikere have sagt. Kort sagt: Læn dig tilbage og nyd det, der kommer.

Højere forventet afkast = højere risiko

Den sidste mulighed er at øge din risiko og dermed dit forventede afkast. Det kan ske på flere måder, for eksempel ved at investere i alternative aktivklasser (råvarer, fast ejendom, private equity og så videre, eventuelt gennem fonde eller ETF’er, hvis din opsparing er begrænset) eller ved at geare dine investeringer.

Det kan virke paradoksalt at søge mere risiko i en tid, hvor usikkerheden allerede er steget, så denne strategi er ikke for enhver. Større risiko betyder større løbende udsving i værdien af din opsparing. Hvis du ikke har nerver til det, så lad være.

Og for god ordens skyld: Daytrading vil ganske vist øge din risiko, men for 95 procent af alle daytradere er det forventede afkast lavere end markedsafkastet, så det er næppe vejen frem for dig.

Nogle ting har ikke ændret sig

Uanset om du vælger at ændre dine forventninger, spare mere op, øge din risiko eller acceptere, at verden har ændret sig, gælder de almindelige principper for investering: Forstå hvad du investerer i, dan dig din egen mening og følg ikke blot strømmen, hold omkostningerne nede, sørg for at sprede dine investeringer og optimér dine skattebetalinger.