Danske Bank fremrykkede sit kvartalsregnskab, tog en yderligere hensættelse på 14 mia. og aktien steg med 12 %. Her er årsagerne til positive anbefalingsændring og et mere optimistisk syn på aktien.

- Danske Banks samlede eksterne omkostning på Estland sagen kan nu (formentligt) endelig opgøres til 15,5 mia. efter gårsdagens yderligere hensættelse på 14 mia.

- Det ligger nogenlunde indenfor forventningerne og noget lavere end frygtet

- Danske Bank har ingen problemer med sin kapitalisering

- At Danske Bank sløjfer sit indefrosne udbytte på 5,5 DKK er fornuftigt og skal ikke ses som udtryk for kapitalsvaghed

- Snarere rettidig omhu. Danske Bank vil nu formentlig lade roen sænke sig over udviklingen og endelig afvente en underskrevet amerikansk regning og samtidig giver det bedre mening at gemme pengene til aktietilbagekøb

- Aktien handles på 0,62x bogført egenkapital (114/183,8)

- Det svarer til at investorerne er villige til at købe ind på at Danske Bank langsigtet vil være i stand til at forrente sin egenkapital med blot 6,2 %.

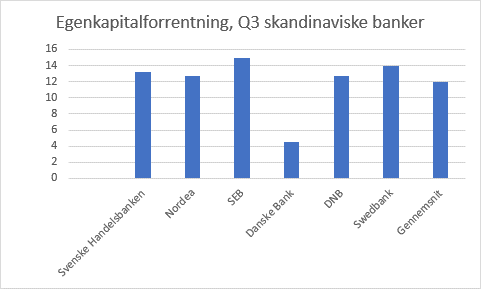

- Det ligger på den ene side markant under konkurrenterne – se venligst nedenstående figur

- Samtidig ligger det også noget under bankens egne og gentagne udmeldinger om 8,5-9 % egenkapitalforrentning for 2023

- Det er meget tvivlsomt om Danske Bank for 2022 (med udlodning i 2023) vil udbetale udbytte. I stedet vil det være naturligt, hvis der kommer et aktietilbagekøbsprogram understøttet af stigende indtjening (og det er helt afgørende).

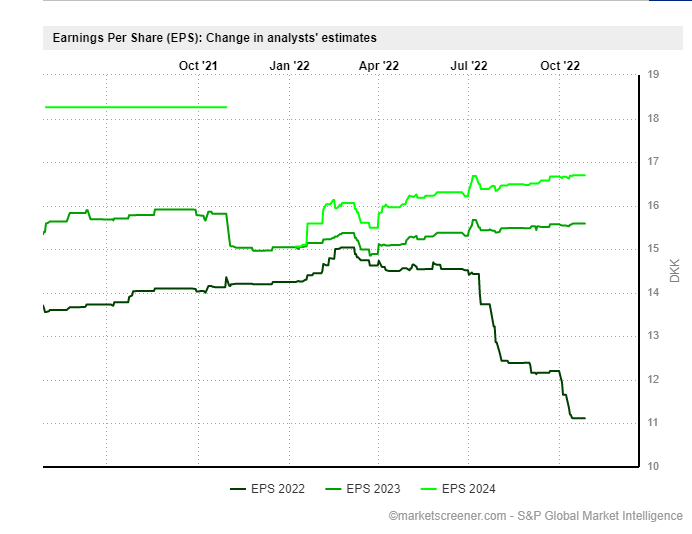

- Hvis de ikke gør det, vil den indre værdi per aktie (med udgangspunkt i konsensus for 2023) være på 183,8 + 15,5 være på 199,3. Se venligst figur 2.

- Hvis Danske Bank i 2023 og fremadrettet vil være i stand til at præstere 8,5-9 % i egenkapitalforrentning svarer det til en ”fair” værdi på 0,85-0,9x IV eller til en kurs på 170-180 for 2023

- Analytikerne forventer en yderligere indtjeningsfremgang i 2024. Det skyldes en kombination af 1)Fortsat rentemedvind 2)Fald i omkostningerne

- De seneste år er omkostningerne steget og de er stadig på et alt for højt niveau. Omkostningerne vil komme ned

- Estland sagen vil fra og med 2023 være ude af bøgerne. Både internt og eksternt har den fyldt omkostningsmæssigt en del

- De seneste år har der været ekstraordinære omkostninger til AML. De vil langsigtet falde på grund af øget digitalisering

- Der har de seneste år været ekstraomkostninger (gældinddrivelse). De vil formentlig falde væk

- Der foregår stadig en effektivisering/digitalisering som betyder færre jobs. Senest illustreret ved denne uges afskedigelser

Prisfastsættelse, omkostninger, adieu Estland og måske et opkøbsmål

Der er en række årsager til at investorerne nu ser på Danske Bank med fornyede briller. Indtjeningen er stadig for lav og omkostningerne stadig alt for høje. Det kommer til at ændre sig. Målt på 2023 forventninger er Danske Bank 30-40 % kursmæssigt under hvad man ville forvente banken ville handles til hvis investorerne turde tro på de langsigtede indtjeningsmål. Estland er på vej ud af investeringscasen, der kan komme strategiske ændringer (For lille i Finland/Sverige/Norge - og hvem ved – Måske kan Danske Bank blive et opkøbsmål eller der kan blive spekuleret i det over de kommende år.

Figur 1: Egenkapitalforrentning for skandinaviske banker

Kilde: Regnskaber, egen tilvirkning – Danske Bank tal renset for Estland hensættelse på 14 mia. + goodwill nedskrivning, Danica

Figur 2: Indtjeningsforventninger for Danske Bank

Kilde: Marketscreener.com