Billede

Aktiemarkedet er dyrt. Den tese hører man ofte i takt med, at AI-aktierne driver de store aktieindeks højere og højere op. Samtidig handler især amerikanske aktier på historisk høje værdiansættelser relativt til deres nuværende indtjening, og sammenligner man aktiemarkedet med det traditionelt mere sikre alternativ, obligationer, har det amerikanske aktiemarked ikke set dyrere ud siden IT-boblen i start-00’erne.

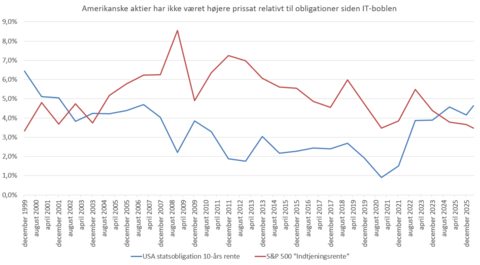

Som vist nedenfor kan man sammenligne S&P500s indtjeningsrente med, hvad man som investor alternativt kan få i rente på f.eks. en 10-årig amerikansk statsobligation. Indtjeningsrenten på et indeks er simpelt forklaret, hvor stor virksomhedernes nuværende indtjening er sammenlignet med indeksets kurs.

LÆS OGSÅ: Køber op: "Aktien er vanvittigt lavt prissat"

Som vist nedenfor har man historisk fået en højere indtjeningsrente på S&P500-indekset på ca. 2-3 procent sammenlignet med renten på en statsobligation. Dette hænger naturligt sammen med, at investorerne vil betales mere for at være investeret i aktiemarkedet relativt til statsobligationer, da aktier er forbundet med højere risiko.

På grund af de markant stigende aktiekurser er dette dog anderledes i dag, hvor indtjeningsrenten på S&P500-indekset nu kun er på omkring 3,5 procent relativt til den 10-årige statsobligationsrente, der giver 4,6 procent.

Med andre ord får man altså en højere rente i obligationsmarkedet relativt til aktiemarkedet, hvilket alt andet lige bør få investorerne til at overveje en højere allokering til obligationer relativt til aktier.

LÆS OGSÅ: Se årets bedste danske fonde

Når det er sagt, skal man som investor ikke nødvendigvis lade sig skræmme af de på overfladen høje aktieværdiansættelser relativt til obligationer. Fokuserer man på den nuværende indtjening hos S&P500-virksomhederne, er det rigtigt, at de ser historisk dyre ud, men lægger man i stedet vægt på de fremtidige indtjeningsforventninger, er diskussionen mere nuanceret.

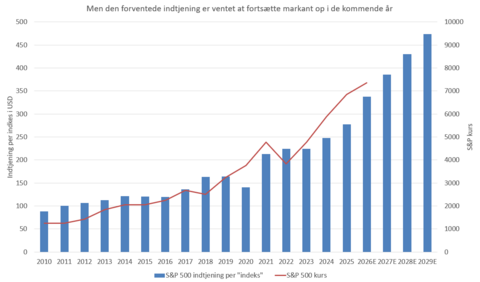

Som vist nedenfor har S&P500 historisk set været korreleret tæt til den underliggende indtjeningsudvikling, og i 2026 og de kommende 3 år venter markedet, at indtjeningen generelt set kommer til at vokse markant, hvilket kan være med til at retfærdiggøre, hvorfor man som investor er villig til at købe aktier i dag på trods af de, relativt til obligationer, dyre værdiansættelser.

LÆS OGSÅ: Det seneste nummer af Aktionæren

En stor del af den voksende indtjening er ventet at komme fra teknologisektoren, men samtidig betyder forventningen om implementeringen af AI også et profitabilitetsboost på tværs af flere sektorer.

Samtidig betyder højere global statsgæld på tværs af regioner og stigende råvarepriser et generelt højere inflationsniveau i de kommende år, der lige nu er ventet at ligge på 2,5-3,3 procent årligt over de kommende 10 år.

Det er umuligt at spå om den konkrete inflationsudvikling om 3, 4 eller 10 år, men overordnet set kan aktier være at foretrække over obligationer, hvis inflationen strukturelt forbliver højere i længere tid, da virksomheder, så længe den økonomiske vækst og stabilitet er intakt, kan sende inflationspresset videre til kunderne, hvilket en obligation med faste aftalte pengestrømme ikke kan.

LÆS OGSÅ:

Regnskabsfesten fortsætter: Købssignaler i både Danmark og Tyskland

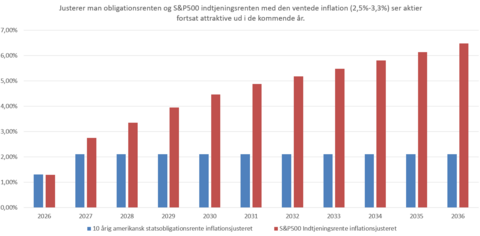

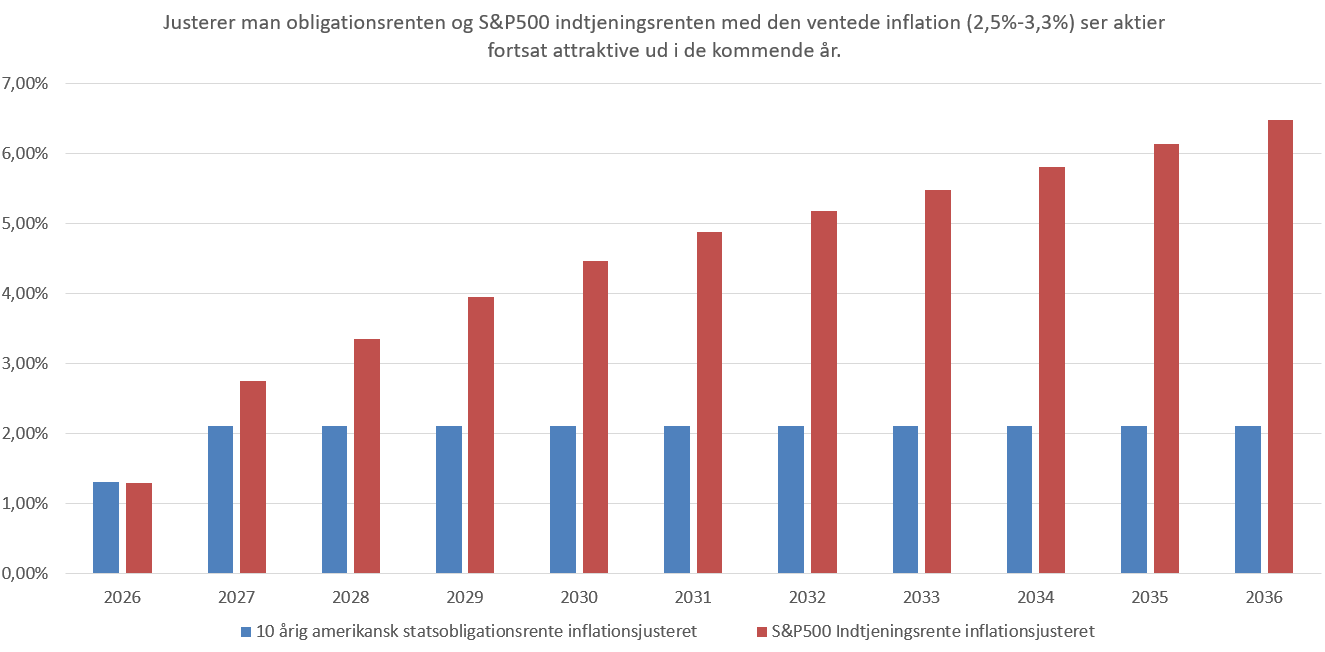

Inflationsjusterer man derfor den ventede indtjeningsrente på S&P500-indekset og en fast 10-årig obligationsrente, står det klart, at aktier ikke ser helt så dyre ud, som man kunne antage.

Som vist nedenfor er det rigtigt, at S&P500-indekset ser højt værdiansat ud relativt til obligationer på den ventede inflationsjusterede indtjeningsrente i 2026 og 2027, men på grund af den markante ventede indtjeningsvækst i de kommende år er det historiske spænd på 2-3 procent i ”merrente” på aktiemarkedet vs. obligationsrenter ventet at genfinde sig inden for få år.

Af den grund er markedet i dag villig til at betale en, på overfladen, høj pris for aktier. Simpelthen fordi man lige nu tager forskud på den ventede indtjeningsfest blandt S&P500-virksomhederne i de kommende år drevet af AI implementering og højere strukturel inflation i en stærk global økonomi med voksende statsgæld.

Kilde: Bloomberg, Saxo Bank. Den indregnede inflation er 3,3 procent for 2026 og 2,5 procent for 2027-2036. Indtjeningsvækst fra 2026-2029 er baseret på Bloomberg-markedsestimater per 20/5-2026. Derefter 8 procent for 2030, 6 procent for 2031 og 4 procent for 2032-2036 (før inflationsjustering).

LÆS OGSÅ: Årets bedste globale fonde