Billede

Nedturen på det kinesiske aktiemarked bliver i de fleste medier beskrevet som ”The Big Tech-crack down”, der udelukkende handler om kommunistpartiets hang til kontrol. Så enkelt er det dog ikke.

Der er tre primære årsager til de hårde indgreb fra den kinesisk regering:

1: Tech-mastodonter er blevet for store

Det drejer sig om at de store tech-mastodonter i Kina, som f.eks. Alibaba (internet conglomerate), Tencent (gaming og internet conglomerate), Meituan (food delivery) og Pinduoduo (e-handel) er blevet for store og dominerende og udnytter deres monopollignende position i marked.

Det er præcis den samme problemstilling, som vi kender i Vesten, hvor der også er blevet langet store bøder ud til især de amerikanske teknologivirksomheder. Forskellen er, at indgrebene fra den kinesiske regering kommer mere pludseligt og derfor sender chokbølger igennem aktiemarkedet.

Det startede med, at Alibaba indkasserede en bøde på 17 milliarder kroner for brud på landets monopolregler og misbrug af sin dominerende markedsposition. Få dage efter blev over 30 andre tech-virksomheder indkaldt til møde hos myndighederne med en kraftig opfordring til at rette op på deres forretningsmetoder, og flere bøder er faldet siden.

Lovgivningen på området er ikke ny i Kina, men blev først rigtigt implementeret den 10. november 2020 med et nyt udkast til reglerne for regulering af internetplatforme. Det var en uge efter, at regeringen pludselig blokerede børsnoteringen af Alibabas finansielle søsterselskab Ant Group.

Ant Group er siden blevet tvunget til at omstrukturere for at leve op til nye lovkrav på lige fod med andre finansielle selskaber efter i mange år at have kørt frihjul som platform for blandt andet risikable kviklån.

2: Datasikkerhed og nutidens vigtigste råstof

Det handler også om datasikkerhed. Den kinesiske regering ønsker bedre kontrol med de data, som de store tech-virksomheder indsamler om deres millioner af brugere. Både fordi det bekymrer staten, at tech-virksomhederne er blevet så magtfulde, men også fordi der er en voksende skepsis mod tech-giganterne blandt kinesiske borgere.

Derfor er man i øjeblikket i gang med at lancere ny lovgivning, som minder mere om Europas GDPR end det amerikanske system. Det har ramt den kinesiske kørselstjeneste Didi, som er verdens største på sit felt. Virksomhedens populære app blev fjernet fra de kinesiske app-stores blot to dage efter virksomhedens børsnotering i USA. Forklaringen var, at Didi havde overtrådt Kinas datasikkerhedsprotokoller.

Den nye kinesiske datasikkerhedslov går på nogle områder længere end GDPR og kan ultimativt ophæve virksomheder for forkert håndtering af data. Men det er først, når lovgivningen for alvor bliver implementeret, at virksomhederne har helt klare pejlemærker at navigere efter. Derfor vil der fortsat være usikkerhed i et stykke tid.

Der er også en hel del storpolitik i den nye datasikkerhedslov. Den kinesiske regering har allerede indført nye regler, som forhindrer kinesiske børsnoteringer i USA, da myndighederne skal godkende oversøiske børsnoteringer for virksomheder med mere end en million app-downloads.

Den kinesiske regering er bekymret for, at data om kinesiske borgere kan blive lækket til de amerikanske myndigheder gennem den eksponering, som kinesiske virksomheder får ved at lade sig notere i USA.

Desuden ønsker man, at flere virksomheder bliver noteret i Hong Kong, Shenzhen eller Shanghai, hvilket også er tilfældet for langt de fleste kinesiske noteringer. Den kinesiske regering har for længst erkendt, at data er nutidens vigtigste råstof, og derfor er det også sikkerhedspolitik.

3) Sidste og oversete årsag

Den sidste og måske mest oversete årsag til den hårde kurs mod tech-virksomhederne i Kina er social ulighed. Forskellen på rig og fattig er blevet større i Kina gennem de sidste tre-fire årtier, og det er en potentiel kilde til sociale oprør. Det er et tema, som præsident Xi Jinping har talt om, siden han kom til magten i 2012, og derfor er det ikke så overraskende, at der nu kommer et opgør mod Kinas ultrarige tech-entreprenører.

De fleste analytikere har svært ved at give en præcis forklaring på, hvad der reelt er op og ned, men fortolkningen er, at man slår ned på ”vækst på bekostning af den offentlige interesse". Således bliver det tech-giganternes vigtigste opgave i den kommende tid at demonstrere, at de gavner det kinesiske samfund i bred forstand.

Derfor sker det lige nu

Jeg ser det som et strategisk gearskifte fra regeringens side. Internetvirksomheder som Tencent og Alibaba har været gode til at skabe innovation og arbejdspladser i Kina. Men nu ønsker regeringen at satse mere på hardcore teknologi inden for f.eks. bio-tech, mikrochips, 5G og den grønne omstilling.

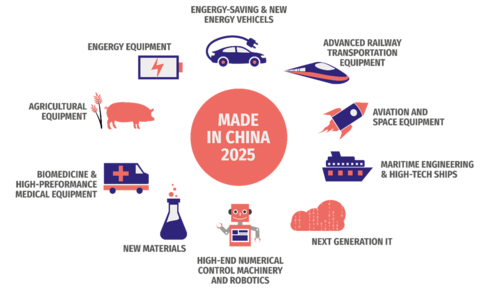

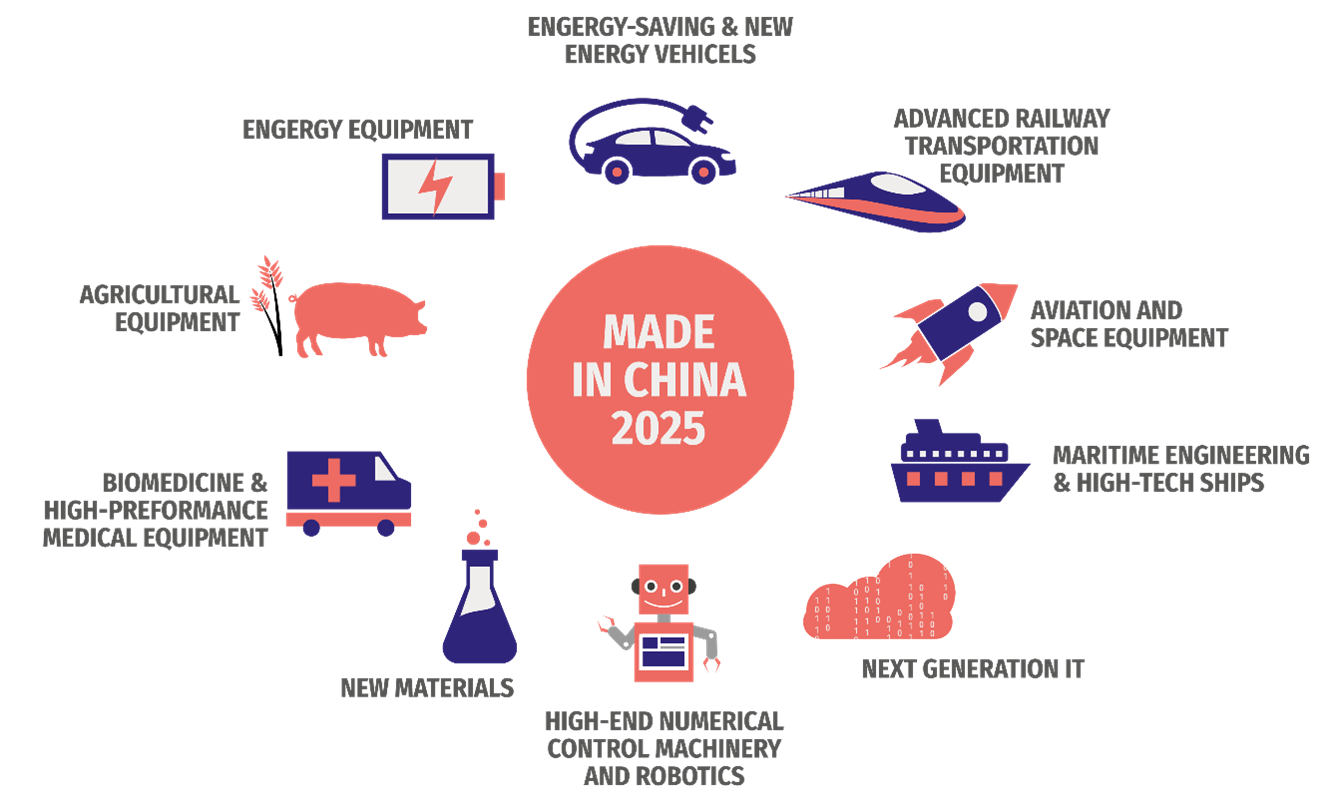

Kort sagt gælder det nu for alvor de virksomheder, der ligger inden for den toneangivende Made in China 2025-plan. De voksende spændinger mellem USA og Kina spiller også ind, fordi Kina føler sig tvunget til at blive mere selvforsynende på strategisk vigtige områder.

Samtidig har mange af de forbrugsdrevne onlinevirksomheder i mange år fået frit spil for længe, og nogle forretningskoncepter har klart behov for et serviceeftersyn.

Det værste overstået på kort sigt

Reguleringen er stadig i gang og vil sikkert fortsætte længe, men jeg forventer, at det værste er overstået på den korte bane.

Der kan naturligvis komme endnu mere grus i maskineriet mellem Kina og USA, som kan skade tilliden til markedet og fremprovokere flere dobbeltnoteringer og et mere opdelt aktiemarked på sigt. Det går dog imod regeringens overordnede mål om yderligere at liberalisere den kinesiske finanssektor for at kunne tiltrække mere udenlandsk kapital.

Kig på grøn omstilling, mikrochips, robotter og automatisering

Hvis du er langsigtet og tror på, at den kinesiske vækst fortsætter, ser jeg ikke nogen grund til at lave store tilpasninger med mindre, at du har en overvægt af kinesiske teknologiaktier og derfor er for eksponeret.

Husk også, at der er mange kinesiske virksomheder, som er blevet ramt på aktiemarkedet, men som reelt ikke er en del af reguleringen, men som bare er røget med i faldet.

Hvis du skal lave tilpasninger i porteføljen og fortsat gerne vil være med på væksten i Kina, bør du kigge på f.eks. grøn omstilling, mikrochips, samt robotter og automatisering, hvor Kina har store ambitioner samt de underliggende sektorer, der er mindre eksponeret.

Peter Lisbygd har fulgt udviklingen i Kina tæt i 16 år og har besøgt en lang række af Kinas førende tech-virksomheder. Han er netop flyttet tilbage til Kinas finansielle centrum for at være tættere på udviklingen.