Billede

Allerede onsdag fik markedsdeltagerne første indikator på, at der kunne være en positiv overraskelse i vente, da den private ADP-rapport overraskede positivt i forhold til markedskonsensus, og det blev siden fulgt op af endnu et godt tal torsdag, hvor antallet af nytilmeldte ledige for ugen før viste sig lavere end ventet.

Og da spændingen endelig blev udløst med de officielle arbejdsmarkedsdata fredag, var der igen bedre end ventede tal på menuen.

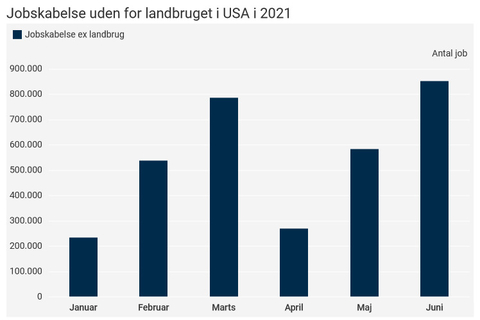

Jobrapporten viste således en jobskabelse uden for landbruget på 850.000 i juni – 130.000 flere end ventet blandt økonomerne, der ifølge estimater indsamlet af Bloomberg News havde sigtet efter 720.000 nye job.

Samtidig var lønstigningerne helt som ventet, men lidt malurt i bægeret var der dog også, da den samlede arbejdsløshedsprocent blev opgjort til 5,9 pct. mod 5,8 pct. i maj. Her havde økonomerne regnet med et fald til 5,6 pct., viste estimaterne fra Bloomberg News.

Tallene øger også spændingen frem mod de kommende rentemøder hos den amerikanske centralbank, Federal Reserve. Centralbanken har længe set lyst på den amerikanske økonomi, og den sidste store klods om benet efter coronakrisen har været arbejdsmarkedet, som nu også viser klare forbedringer.

Derfor fik tallene også flere økonomer til at spekulere i, at Federal Reserve måske snart begynder en gradvis stramning af sin meget lempelige pengepolitik – formentlig først gennem såkaldt tapering – en nedtrapning af det massive opkøbsprogram for obligationer.

- Vi vurderer da også, at dagens tal rykker Federal Reserve et skridt nærmere en opstramning af pengepolitikken. Derfor er det meget sandsynligt, at Federal Reserve allerede i slutningen af sommeren vil annoncere en nedtrapning af obligationsopkøbene. Det kan blive fulgt op af renteforhøjelser i slutningen af 2022 eller begyndelsen af 2023, skrev Søren Kristensen, der er cheføkonom hos Sydbank, i en kommentar efter fredagens tal.

ISM for industrisektoren faldt lidt mere end ventet

Under coronakrisen har særligt servicesektoren været underdrejet på grund af de omfattende restriktioner og nedlukninger verden over.

Omvendt rejste industrisektoren sig hurtigt og kom op i voldsomme omdrejninger, da det første chok havde lagt sig og efterspørgslen på mange varer nærmest eksploderede henover efteråret sidste år og ind i 2021.

Over den seneste periodes PMI- og ISM-målinger har servicesektoren dog for alvor rejst sig igen, efter at vaccineudrulningen mange steder er kommet op i gear, og restriktionerne er blevet lempet.

Og torsdag i sidste uge viste aktivitetsstigningerne i industrisektoren sig også på retur i den amerikanske ISM-måling for juni.

Indekset faldt nemlig til 60,6 fra 61,2 i maj, mens økonomerne ifølge estimater indsamlet af Bloomberg News havde ventet et indeks på 60,9.

Inflationstal fra eurozonen gav ingen store chok

Efter flere måneder med stærkt forhøjet inflation i USA og også flere steder i Europa har netop inflation – og særligt risikoen for, at den kunne finde på at løbe løbsk – været et stort tema på de finansielle markeder gennem efterhånden nogle måneder.

Og både den amerikanske centralbank, Federal Reserve, og Den Europæiske Centralbank (ECB) er flere gange blevet spurgt nysgerrigt til, hvor de mon ser inflationen ende henne. Begge centralbanker har dog stædigt fastholdt, at den forhøjede inflationstakt er forbigående og midlertidig, og for sidstnævnte er der heller ingen grund til større bekymringer efter sidste uges forbrugerprisestimat for juni.

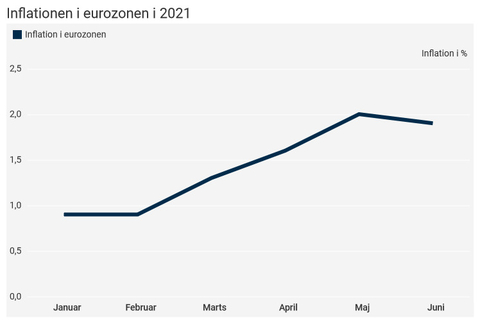

Det viste en årlig prisstigningstakt i eurozonen på 1,9 pct. – præcis som ventet blandt økonomerne ifølge estimater indsamlet af Bloomberg News – og meget tæt på ECB’s egen målsætning om en varig inflation på omkring 2 pct.

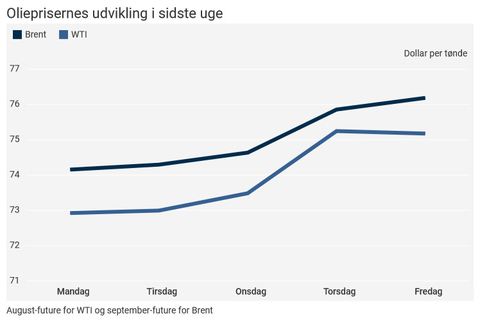

Oliepriserne gik i vejret for sjette uge på stribe

De kronede dage for verdens olieproducenter fortsatte også i løbet af sidste uge, hvor priserne steg for sjette uge i træk.

Det sorte guld blev i sidste uge blandt andet hjulpet af, at Opec+ - Organisationen af Olieeksporterende lande plus allierede - udskød et møde om produktionspolitikken, da de Forenede Arabiske Emirater ifølge Reuters forhindrede en plan om at øge med 2 millioner tønder per dag i andet halvår.

Dermed ser produktionen ud til at blive holdt nede på et acceptabelt niveau, og med fortsat høj efterspørgsel er det godt nyt for priserne.

- Hvis man ikke kan komme til enighed, kan det betyde, at organisationen fortsætter med det nuværende niveau af produktion, hvilket kan betyde, at markedet snører sig sammen endnu hurtigere. Hvis de eksisterende tøjler derimod forlænges, så kan det være, at nogle Opec+-producenter er mindre villige til at holde sig til deres kvoter, hvilket kunne resultere i et øget udbud, skrev ING’s råvarestrategikere i sidste uge i et notat ifølge Reuters.

OVERSIGT OVER KOMMENDE MAKROØKONOMISKE NØGLETAL OG BEGIVENHEDER

TORSDAG DEN 8 JULI

01.50: Japan: Betalingsbalance, maj

08.00: Tyskland: Eksport, m/m, maj

08.00: Tyskland: Import, m/m, maj

14.30: USA: Nytilmeldte ledige, uge 26

14.30: USA: Fortsat ledige, uge 25

SAS: Trafikstatistik for juni.

FREDAG DEN 9 JULI

03.30: Kina: Forbrugerpriser, y/y, jun

03.30: Kina: Producentpriser, y/y, jun

08.00: Danmark: Betalingsbalance, maj

08.00: Danmark: Handelsbalance, maj

16.00: USA: Engroslagre, m/m, maj

MANDAG DEN 12 JULI

01.50: Japan: Maskinordrer, y/y, maj

08.00: Danmark: Forbrugerpriser, y/y, jun

TIRSDAG DEN 13 JULI

08.00: Tyskland: Forbrugerpriser (endelig), y/y, jun

14.30: USA: Forbrugerpriser, y/y, jun

14.30: USA: Kerneforbrugerpriser, y/y, jun

Kina: Handelsbalance, jun

Kina: Eksport, y/y, jun

Kina: Import, y/y, jun

ONSDAG DEN 14 JULI

06.30: Japan: Industriproduktion, m/m maj

11.00: Eurozonen: Industriproduktion, m/m, maj

14.30: USA: Producentpriser, m/m, jun

20.00: USA: FED offentliggør Beige Book

TORSDAG DEN 15 JULI

04.00: Kina: BNP-vækst, y/y, Q2

04.00: Kina: Detailsalg, y/y, jun

04.00: Kina: Industriproduktion, y/y, jun

08.00: Storbritannien: Jobrapport, maj

14.30: USA: Importpriser, m/m, jun

14.30: USA: Empire Manufacturing, jul

14.30: USA: Philadelphia Fed-indekset, jul

14.30: USA: Nytilmeldte ledige, uge 27

14.30: USA: Fortsat ledige, uge 26

15.15: USA: Industriproduktion, m/m, jun

15.15: USA: Kapacitetsudnyttelse, jun