Billede

Jeg har længe tænkt på renters rente (sammensætning) som en særskilt disciplin. Ikke bare en bivirkning af det at investere, men et håndværk som kræver både selvstændig tænkning og tålmodighed.

En gammel historie beskriver, hvordan sammensætning undervurderes:

En ældre mand blev engang kaldt til hoffet af kongen. Manden havde hjulpet kongen igennem den seneste krise, og nu ønskede kongen at belønne ham. ”Sig hvad du vil have,” sagde kongen storsindet, ”og det skal blive dit.” Den gamle mand pegede på et skakbræt. ”Jeg ønsker et hvedekorn på det første felt. To på det næste. Fire på det tredje. Og sådan skal det fortsætte – indtil alle 64 felter er fyldt.” Kongen grinede. ”Er det alt? Du skal få hvad du ønsker!” Men et par dage efter kaldte kongen manden ind og sagde forbavset: ”Der er ikke nok hvede i hele riget – ikke engang i hele verden – til at betale denne gave”.

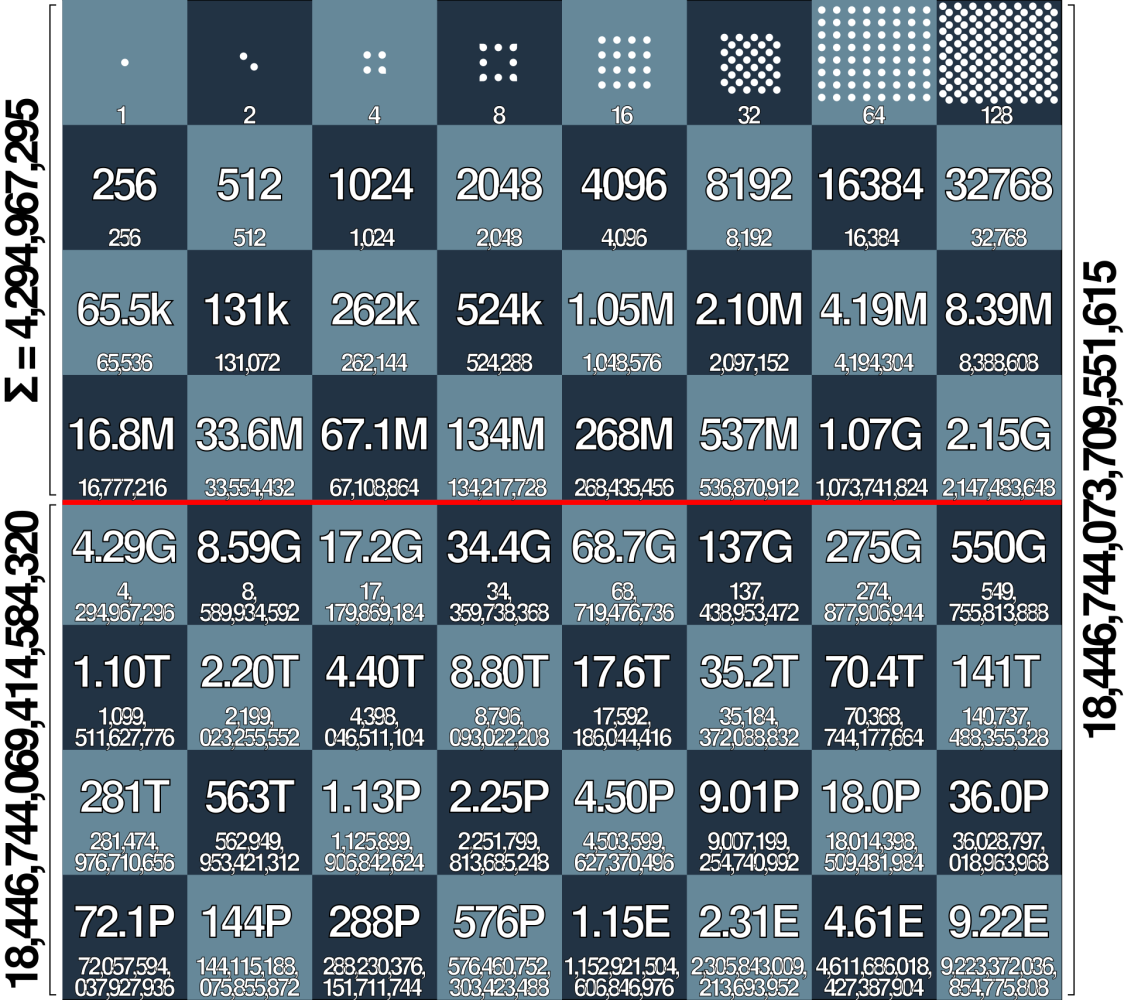

En illustration af Ray Kurzweils anden halvdel af skakbrætprincippet.

I nogle versioner af historien ender det med, at kongen får manden halshugget, som straf for at have udstillet hans uvidenhed. På samme måde undervurderer investorer i dag, hvad 20, 30, 40 år med solide afkast på kapitalen betyder for værdiskabelsen. Således en lektion i den mest undervurderede kraft i verden: "effekten af sammensætning".

Warren Buffett er uden sammenligning et af de klareste beviser på, hvad sammensætning over lang tid kan udrette. Han har i praksis skabt verdens største investeringsformue – ikke blot fordi han er dygtig, men fordi han har været vedvarende dygtig over en usædvanligt lang periode. Den eksponentielle effekt viser sig tydeligt i tallene: Over 98% af hans formue er opstået efter han fyldte 50 år. I dag er han 94 år gammel. Havde han i stedet levet til den gennemsnitlige levealder for en amerikansk mand – 76 år – ville hans formue have været omkring tre fjerdedele mindre.

Det sætter tingene i perspektiv. Det afgørende var ikke kun, hvor godt han investerede – men hvor længe han gjorde det. De vigtigste aktiver i Buffett’s karriere har ikke været en særlig aktie eller en genial analyse. Det har været tid og tålmodighed.

Buffett har selv beskrevet sin tilgang med et enkelt billede: En snebold, der triller ned ad en bakke. Men generelt har mange investorer en fejlopfattelse af sneboldeffekten.

De fleste investorer fokuserer primært på sneboldens fart – altså virksomhedens vækstrate. Men glemmer det vigtigste: "længden på bakken".

>> En snebold, der ruller hurtigt ned ad en kort bakke, bliver mindre end en, der ruller langsomt ned ad en meget lang bakke <<

Langsigtet sammensætning kræver derfor mere end høje vækstrater. Det kræver, at man finder virksomheder, der kan opretholde attraktive afkast på kapitalen over lange perioder – og at man som investor har tålmodighed og temperament til at lade tiden gøre arbejdet.

Det lyder simpelt, men de færreste kan praktisere det.

Og hvorfor det?

De moderne finansielle markeder er ikke bygget til at fremme tålmodighed. De er bygget til aktivitet. Til bevægelse. Til at få dig til at gøre noget. Mr. Market tilbyder dig en ny pris på dine aktier hver dag.

Men hvad der på overfladen ligner information og muligheder, viser sig ofte at være abstraktioner, der skaber støj og trækker fokus væk fra det væsentlige: at eje gode aktiver og virksomheder i lang tid.

Abstraktionerne står i kø:

Og oven i alt dette:

Alle disse elementer er ikke nødvendigvis forkerte i sig selv – men de gør det vanskeligere at tænke som en langsigtet ejer. De gør det sværere at vente. At være tålmodig. At stå stille, mens alle andre løber.

Men netop i tålmodigheden – i evnen til at se igennem støjen og holde fast i noget simpelt – opstår også nogle af de bedste investeringsresultater.

Ovenstående abstraktioner skaber afstand til den underliggende investering. Og afstand reducerer sandsynligheden for, at man bliver hængende og derved opnår langsigtet sammensætning. Sammensætning kræver forståelse. Forståelse af fakta, ikke hype. Det kræver, at vi ved, hvad vi ejer, og hvorfor vi ejer det. Det kræver, at vi kan forblive i ro, når der er støj. Og det kræver, at vi husker, at sneboldens vigtigste ven ikke nødvendigvis er fart - men længden på bakken.

Både vækstraten og varigheden betyder noget for sammensætningen. Men varigheden (altså længden på bakken) vil næsten altid slå vækstraten (hvor hurtigt snebolden ruller).

Længden på bakken finder du kun hvis du forstår virksomheden ordentligt. Det vil f.eks. sige at forstå forretningsmodellen, kulturen, og om den konkurrencemæssige fordel er holdbar og om den eventuelt styrkes eller svækkes over tid. Det handler nemlig om, hvor længe virksomheden kan sammensætte høje afkast på kapitalen for at finde ud af den reelle værdi. Er det 5 år? 10 år? eller 50 år? Det betyder alverden for værdien om det er 5 år eller 50 år.

Hvis den konkurrencemæssige fordel er intakt eller styrket efter 20 år, så har virksomheden skabt enorm værdi. Det skyldes den eksponentielle effekt af sammensætning: 20 år med f.eks. 20% afkast på kapitalen skaber ikke bare et bedre resultat end 5 år med 50% – det skaber et helt andet niveau af værdiskabelse. I det konkrete eksempel skabes der 5x mere værdi på den ’lange bakke’ kontra den hurtige fart på den kortere bakke.

Langsigtet sammensætning fungerer kun, hvis fundamentet holder. Derfor er spørgsmålet om varighed – hvor lang bakken er – langt vigtigere end de kortsigtede vækstrater, marginer etc., der fylder op i regneark og præsentationer hos de fleste investeringsprofessionelle.

Langsigtede investorer bør derfor fokusere på holdbarheden af den underliggende forretning, ikke blot dens nuværende fart. En virksomheds evne til at opretholde høje afkast på kapitalen over lange perioder er sjælden – og derfor ekstremt værdifuld. Det er det, der adskiller de gode fra de ekstraordinære investeringer.

”Alt, hvad investorer har behøvet, var at sidde stille og gøre ingen ting” – Warren Buffett.

Alligevel viser data fra Morningstar, at den gennemsnitlige fondsinvestor – aktiv såvel som passiv – får omkring 1,5 procentpoint mindre i årligt afkast end selve fondene, som de investerer i. Hvilket er yderligere bemærkelsesværdigt, når vi ved at disse fonde generelt underpræsterer diverse indeks.

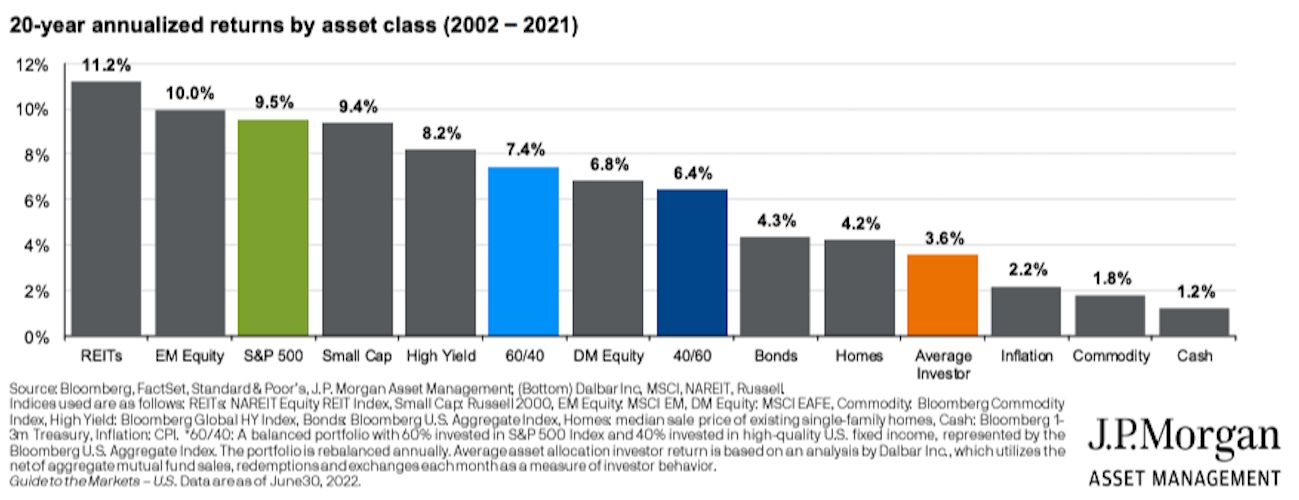

Analyseinstituttet Dalbar har lavet lignende studier, som understøtter dette. Nedenfor er indsat en grafik fra J.P.Morgan, som viser at i løbet af denne 20-årig periode har S&P500 givet et afkast på 9,5% p.a., en 60/40-portefølje har givet 7,4% p.a., mens den gennemsnitlige investor kun har fået omkring 3,6% p.a. Med andre ord: den gennemsnitlige investor destruerer værdi for sig selv igennem dårlig investoradfærd.

Kilde: J.P. Morgan

Kilde: J.P. Morgan

Det korte svar er: Fordi investorerne ikke kan sidde stille. De forsøger at time markedet, skifter investeringer, reagerer på følelser, nyheder etc.

Alle kender til rentes rente. Alle har hørt historien om Buffett. Alle siger, at de investerer langsigtet. Men hvorfor er der så få, der faktisk gør det i virkeligheden?

Måske fordi det er så kedeligt. Måske fordi det kræver, at man ikke handler, ikke reagerer, ikke er aktiv. Som Buffett engang sagde til Jeff Bezos: “Alle ved, hvordan jeg gør det. De fleste vil bare ikke blive rige langsomt.”

Og det er rigtigt, næsten alle mennesker ønsker hurtig rigdom – og den menneskelige natur vil aktivt søge dette. Men den mere bevidste og rationelle investor ved godt at de nok skal opnå rigdom over tid. Men nøgleordet er: Tålmodighed!

Tålmodighed er en sjælden egenskab hos investorer. Derfor er det et af de mest dyrebare aktiver på de finansielle markeder.

I en verden, hvor alt måles i kvartaler, breaking news og dagens aktiekurser – og hvor investorer med et tryk på deres mobiltelefon kan enten sælge eller købe et finansielt aktiv – vil utålmodigheden oftest vinde over tålmodigheden. Markedet tilbyder konstant distraktion – nye trends, nye nøgletal, nye historier.

Tålmodighed derimod giver plads til sammensætning, til at kvaliteten viser sig, og til at de dybe forretningsmæssige fordele får lov at folde sig ud. Som Warren Buffett har sagt, er aktiemarkedet et redskab til at overføre penge fra de utålmodige til de tålmodige. Ikke fordi de tålmodige er klogere, men fordi de forstår, at den største værdi skabes over tid – ikke med fart, men med varighed.

Det er længden på bakken som afgør den langsigtede værdiskabelse. En snebold der ruller langsomt ned ad en meget lang bakke, bliver større end en snebold der ruller hurtigt ned ad en kort bakke.

Så hvis du vil have en stor snebold, bør du fokusere på bakken, den skal trille ned ad.

Ultimativt finder du bakken, der aldrig ender.

/Niclas Faurby, Investor.