Billede

Den europæiske regnskabssæson starter i denne uge med mange store virksomheder, der rapporterer på tværs af kontinentet.

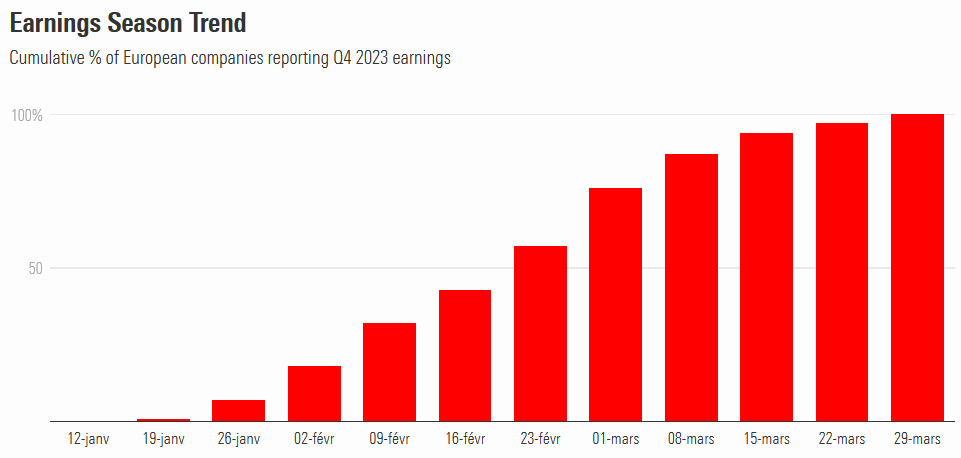

Mellem den 24. januar og den 8. februar vil omkring halvdelen af de europæiske markedsindekser offentliggøre regnskaber, herunder de største europæiske børsnoterede virksomheder som Novo Nordisk, L'Oreal, ASML, SAP, LVMH samt store medicinalvirksomheder, banker og energiaktier.

Og den 8. marts forventes 87% af de europæiske virksomheder at have offentliggjort deres regnskab for 4. kvartal.

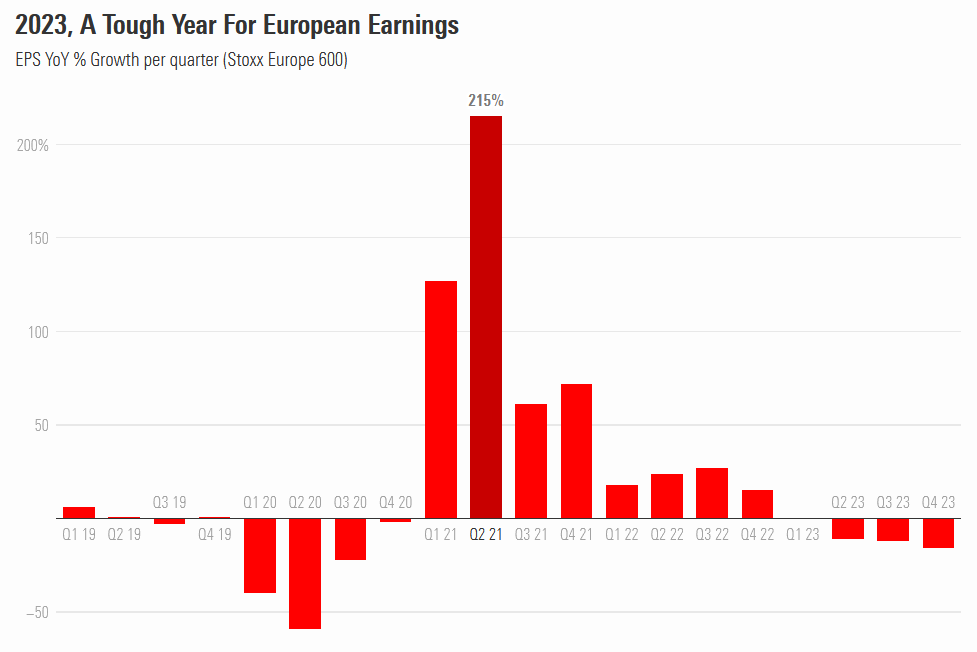

Men investorerne er forberedt på dårlige nyheder, idet indtjeningen forventes at være faldet betydeligt i løbet af 4. kvartal, især i energi- og industrisektoren.

Regnskabssæsonen vil give os mulighed for at se, hvordan virksomhederne vurderer det nuværende miljø og udsigterne for det kommende år på baggrund af en hård økonomisk og geopolitisk baggrund.

Forvent dog ikke for meget spænding på den front.

Ifølge en nylig rapport fra BofA Securities dateret 15. januar forventer konsensus -16% år-til-år EPS-vækst i 4. kvartal, den svageste siden 3. kvartal 2020. Dette ville være en forværring efter -11% og -12% år-til-år indtjeningsændring i de to foregående kvartaler.

"Høje renter vil spille en stor rolle og presse aktier og industrier med høje gældsniveauer", siger Michael Field, Europa-strateg hos Morningstar.

Energi forventes at være den største negative bidragyder til dette fald, efterfulgt af industri, mens finans bør være lyspunktet, ifølge BofA.

Men tendensen fremadrettet for banker og energi er måske ikke så lys. " Bankernes indtjeningsmomentum er faldet til 2%, omkring det laveste siden maj 2022, ned fra et højdepunkt på 12% i april sidste år", bemærker BofA.

"Produktions-PMI'erne for de fleste sektorer ligger et godt stykke under 50, hvilket tyder på, at tendensen med svækkede overraskelser og svækket vækst i salg/indtjening bør være basisscenariet", skrev UBS i en rapport dateret 12. januar.

"Vi kan se fordelene ved faldende inflation i andre sektorer, især dem, der har oplevet høj omkostningsinflation," siger Morningstar's Field.

"Forbrugersegmenterne kan stå over for en hård indtjeningssæson. Forbrugerne har kæmpet med de stigende leveomkostninger i de sidste par år, men hvis man dertil lægger forhøjede boliglånsrenter, bliver pengepungen pludselig meget stram, og det betyder nedskæringer, hvor det er muligt."

Konfronteret med forsigtige forbrugere, usikkerhed i den globale handel, makroøkonomiske udfordringer i store økonomier som Kina og en omfattende politisk dagsorden virker det plausibelt, at virksomhederne vil være forsigtige med deres forventninger til 2024.

Nogle vil måske endda forsøge at sænke markedsforventningerne, ifølge BNP Paribas Exanes strateger.

"Makroindikatorer såsom globale eksportmængder tyder nu på, at EPS-estimaterne nærmer sig bunden. I Europa er PMI'erne dog stadig sløje, og der er en risiko for, at ledelsen bruger indtjeningen i 4. kvartal til at sænke estimaterne for 2024", skrev de i en rapport dateret 10. januar.

Alligevel er investorerne allerede ret forsigtige med europæiske aktier, som i øjeblikket handles til en P/E på 12,7 gange, sammenlignet med et historisk gennemsnit på 14 gange.

Det bliver interessant at se, hvordan forventningerne til 2024 vil blive modtaget. I betragtning af markedets lave forventninger, kombineret med håbet om lavere inflation og faldende renter, kan europæiske aktier have plads til at stige.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.