Billede

I gamle dage gik man til spåkoner, og i dag går man til økonomerne i bankerne, når man ønsker at vide noget om fremtiden. Det har altid været sådan i historien, at vi mennesker gerne vil tro på, at nogle kan forudsige fremtiden, og det vil nok altid blive ved med at være sådan.

Spår typisk om afkast på 5-10 procent

Nutidens ”spåkoner”, bankerne, melder generelt ud i intervallet mellem 5-10 pct., når det kommer til næste års afkast. Nogle byder måske på et afkast lidt over og nogle lidt under. Jeg tror, vi vil se dette igen for år 2022, da jeg har bemærket det i alle de år, jeg har fulgt med i disse spådomme.

Få aktietips hver uge - tilmeld dig nyhedsbrevet her

Men hvorfor meldes der generelt ud i intervallet 5-10 pct.? Måske fordi det er belejligt for bankerne, da aktiemarkedet igennem de seneste 120 år (målt ved Dow Jones) har givet et afkast på omkring 7,5 pct. om året nominelt (altså i midten af spændet). Udfordringen er dog, at disse gæt stort set altid er forkerte.

Gætter rigtigt 1 ud af 11 gange

Hvis vi kigger på data og benytter statistik, som jeg er glad for at gøre, er sandsynligheden for, at bankerne har ret i deres forudsigelse, når de gætter på næste års kalenderafkast til at være mellem 5-10 pct., kun på sølle 9 pct. Altså har de fået ret i cirka 1 ud af 11 år.

De banker, som er optimister og virkelig ”tør” melde positivt ud fra konsensus, gør det måske bare fordi, at de ud fra en statistisk betragtning har de bedste odds for at få ret? F.eks. hvis en bank melder et forventet afkast på aktier til at være 15 pct. eller derover. Så vil deres ’succesrate’ være næsten fire gange højere. I stedet vil de opnå en statistisk sandsynlighed på omkring 35 pct. Eller få ret i gennemsnit hvert 3. kalenderår.

Nu hvor jeg har gennemgået lidt statistik og fastslået, at ingen kan forudsige næste års afkast på

aktiemarkedet, vil jeg nuancere min klumme yderligere. For kan vi så forudsige det langsigtede afkast på aktiemarkedet på 10 års sigt?

Ikke med præcision, men vi kan få en god indikation. Ingen målinger er perfekte, men nogle indikatorer er bedre til at forudsige det langsigtede afkast end andre. Disse ”bedre” indikatorer er bare ikke de mest oplagte.

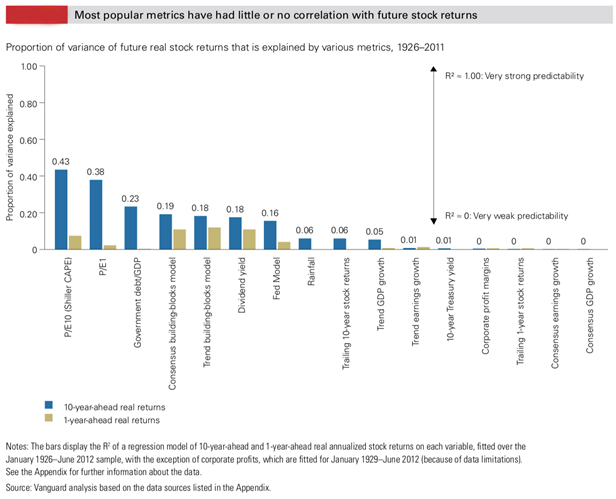

Stort set ingen sammenhæng mellem indikatorer og markedet

De fleste økonomer bruger meget tid på at lave økonomiske prognoser, som f.eks. at forsøge at forudsige væksten i BNP, væksten i virksomhedernes overskud, FEDs-model etc. Så det ligger de oftest til grund, når de ”spår” om det langsigtede afkast på aktiemarkedet. Statistikken taler dog igen sit eget tydelige sprog. Der er nemlig stort set ingen korrelation mellem disse ”økonomiske data-indikatorer” og de fremtidige afkast.

LÆS OGSÅ: Du udgør selv den største risiko

De to bedste indikatorer til brug for en prognose af de langsigtede afkast, er bundet op på fundamental værdiansættelse. Nemlig P/E-nøgletallet og CAPE P/E (10 års inflationsjusteret E), hvoraf den sidste indikator er den med størst sammenhæng til de fremtidige afkast på aktiemarkedet. Når det er sagt, er forklaringsgraden (målt ved R2) ikke høj nok til, at vi kan konkludere, at CAPE P/E præcist beskriver de fremtidige afkast.

Aktuelt er CAPE P/E for amerikanske aktier på omkring 40, kun tidligere set højere under IT-boblen, hvor indikatoren viste 45. Med en CAPE P/E på det aktuelle niveau er det min tese, at sammenhængen til de fremtidige afkast de næste 10 år faktisk er højere end en R2 på 0,43. Men det er ikke blevet videnskabeligt belyst.

Opsummering:

På den korte bane (1 år) kan ingen forudsige fremtiden på aktiemarkedet, og ingen indikatorer har en positiv korrelation hertil. Din sandsynlighed for at forudsige det langsigtede afkast på aktiemarkedet (10 år) er væsentlig bedre, men afhænger i høj grad af, hvilke indikatorer du benytter. Hvis vi benytter den aktuelle CAPE P/E på 40, har det i henhold til historien korreleret med et 10-årigt realafkast på amerikanske aktier på mellem 0 pct. og -5 pct. p.a. Altså ikke særlig oprivende.

Min holdning:

Jeg håber min tese er forkert, og at CAPE P/E-indikatoren viser et fejlsignal. Men hvis ikke, så har vi udsigt til et nulafkast i reale termer (afkast efter inflation) det næste årti. Til sammenligning forventer ”Rådet for afkastforventninger” et årligt realafkast de næste 10 år på 3,7 pct. p.a. (deres data er godt nok for globale aktier, men amerikanske aktier udgør omkring 70 pct. i denne kategori).

Det bliver derfor interessant, når vi står i slutningen af år 2031 og evaluerer på det realiserede afkast til den tid.

Jeg vil også understrege, at jeg ser på mange andre faktorer end ”bare” CAPE P/E, når jeg skal vurdere de langsigtede muligheder på tværs af de finansielle markeder. En høj CAPE P/E på et marked, en sektor eller et selskab, er ikke et udtryk for, at alt er højt prissat – tværtimod er der mange nuancer hertil. Men jeg har i denne klumme valgt at begrænse mig til at kommentere CAPE P/E på det amerikanske marked, da det blandt øvrige markeder, ser anstrengt ud mht. det potentielle langsigtede afkast.

Som lodder i et lotteri

Jeg har en mental-model, som hjælper mig med, at beskrive aktiemarkedet som et slags lotteri, hvor jeg ser hvert investeringsafkast som et ”lod” i lotteriet. Det totale antal lodder udgør alle potentielle afkast (f.eks. -15%, +7%, +19% osv.).

De finansielle markeder er så komplekse, at vi aldrig kan forudsige, hvilket lod, der vil blive ”trukket” næste gang (i relation til ovenstående). Vi kan ikke forudsige det næste lod. Men vi kan have en rimelig god indikation af sammensætningen af ”lodderne” i lotteriet - f.eks. ved at anvende relevante indikatorer, som f.eks. CAPE P/E etc.).

- Når markedet er optimistisk eller euforisk, er antallet af ”gode lodder” begrænset = dine odds er dårlige.

- Hvorimod er markedet pessimistisk, så er antallet af ”gode lodder” maksimeret = dine odds er gode.

Aktuelt er antallet af ”gode lodder” på det amerikanske aktiemarked begrænset. Ligesom det er tilfældet på det danske aktiemarked med en CAPE P/E over 40, som må anses for at have et begrænset antal af ”gode lodder”.

CAPE P/E kan i princippet sagtens stige yderligere til f.eks. 50, 60 eller mere. Men husk samtidig på, at hver gang CAPE P/E går højere fra det nuværende niveau, så bliver det fremtidige afkast desto dårligere. Altså vil en CAPE P/E over det aktuelle niveau med høj sandsynlighed medføre et årti med negative realafkast.

Når prisen på lodderne stiger

Forstil dig eksempelvis, at priserne på lodderne stiger, mens sandsynligheden for at vinde er uændret. Du betaler nu en højere pris for de samme odds, Det betyder, at der er et dårligere forhold mellem risiko og afkast.

Du har også mulighed for at købe lodderne, når oddsene er til din fordel. F.eks. ved at købe dem, når ingen andre vil købe dem. Det er her oddsene er bedst og derved risikoen lavest.

Kør på de veje, de andre ikke kører på

Der er generelt stor forskel på antallet af ”gode lodder”, når jeg kigger på tværs af geografi, sektorer og de underliggende selskaber.

Mit råd til investorerne er derfor: Kør forsigtigt og kør helst på de veje, som andre ikke kører på. Lige nu kører de fleste investorer på de samme veje, som bliver smallere, samtidig med at de kører hurtigere – hvilket øger risikoen for uheld.

Appendix: Nedenfor har jeg indsat et overblik over de forskellige datapunkter, som viser sammenhængen mellem disse og det efterfølgende realafkast hhv. 1 år og 10 år frem:

Kilde på grafik: Vanguard