Billede

Fælles for de fleste af de mange klimaaktier, der har oplevet gigantiske kursfald, er, at selskaberne har været baseret på usunde forretningsmodeller. Det gælder fx Vestas og Ørsted, men Rockwool skiller sig ud fra mængden.

Rockwool er en klassisk kvalitetsaktie, hvilket jeg baserer på de historiske regnskabstal. I den forbindelse er det væsentligt at fremhæve selskabets evne til at forrente den investerede kapital (Return on Capital Employed), som har været jævnt stigende i de senere år. Forrentningen af den investerede kapital er således over 20 procent i dag, hvilket er meget tilfredsstillende.

Forklaringen er en stigende lønsomhed, som er endnu et tegn på kvalitet. Selskabets balance er desuden meget sund – måske lidt for sund set ud fra en aktionærsynsvinkel.

LÆS OGSÅ: Aktierådgiver: 11 danske aktier med kurspotentiale på mere end 20 procent

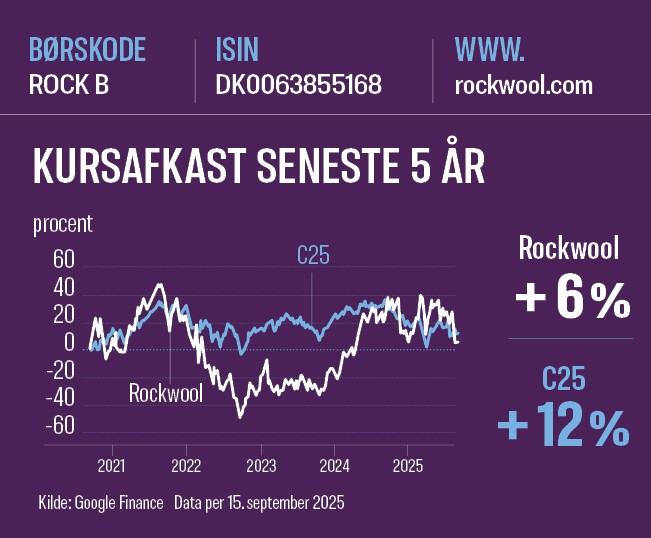

På trods af de meget sunde historiske regnskabstal og den bæredygtige profil har aktien ikke udviklet sig tilfredsstillende. Aktien har således været flad over en 5-årig periode, og det skyldes, at Rockwool har oplevet en del modvind.

Rockwool i vælten

Selskabet har været i vælten på grund af sine fortsatte aktiviteter og fabrikker i Rusland. Noget, der har skabt negativ opmærksomhed og et etisk dilemma for mange investorer. Man kan undre sig over, at ledelsen ikke har valgt at trække sig helt ud af markedet, som i dag udgør omkring 7 procent af salget. Ledelsen har konkluderet, at hvis Rockwool trak sig ud af landet, ville de russiske fabrikker blive overtaget af det russiske regime. Derfor har man valgt en passiv rolle, hvor Rockwool ejer de russiske fabriker, men uden nogen form for kontakt eller støtte til nye investeringer.

Jeg vil ikke forholde mig til, om Rockwool skulle have taget en anden beslutning om Rusland, men blot konstatere, at Rockwool skal prissættes med en discount på grund af denne eksponering.

Når man ser på Rockwools samlede eksponering, andrager salg til Vesteuropa 60 procent, og det resterende salg fordeler sig ligeligt mellem Nordamerika og Østeuropa inklusive Rusland.

Positivt med prisstigninger

Rockwool er i sagens natur afhængig af byggeaktiviteten. Det kom til udtryk i forbindelse med det seneste regnskab, hvor ledelsen nedjusterede forventningerne relateret til usikkerheden omkring det nordamerikanske marked. Der har således været et "drastisk stop i ordreindgangen", som påvirker volumen i tredje kvartal 2025. Jeg mener, at væksten i Nordamerika – og især i USA – er afgørende for Rockwool-koncernens lønsomhed.

LÆS OGSÅ: To nordiske aktier på Ole Søebergs favoritliste

Det er positivt, at Rockwool har gennemført prisstigninger på 8 procent i USA i 2025, selvom det naturligvis midlertidigt påvirker ordreindgangen. Det er samtidig vigtigt at huske, at væksten i andet halvår 2025 måles mod andet halvår 2024, som var relativt svagt. Derfor forventer jeg, at væksten vil komme tilbage på sporet i anden halvdel af 2025. Jeg ser det mere som kortsigtede konjunkturudsving, idet den strukturelle vækst og det langsigtede behov for energieffektivitet er uforandret.

Rabat på 20 procent

Kingspan Group (Irland) er den bedst sammenlignelige konkurrent til Rockwool, fordi begge selskaber er rene og fokuserede spillere indenfor isolering og energieffektivitet til bygninger. Begge selskaber har lignende markedsværdi, geografi og bæredygtighedsprofil. Saint-Gobain (Frankrig) og Owens Corning (USA) er gode at kende til – men de er for brede og diversificerede til at være lige så præcise sammenligninger. Kingspan meddelte i begyndelsen af marts 2022, kort tid efter Ruslands invasion af Ukraine, at de havde solgt deres russiske aktiviteter til lokal ledelse, hvilket retfærdiggør den 10 procent højere vurdering af aktien i Kingspan Group i forhold til Rockwool-aktien.

På nuværende tidspunkt er discounten omkring 20 procent, hvorfor den ser relativt attraktiv ud. Kursen på Rockwool er også attraktiv set i forhold til konkurrenten Kingspan Group – også selvom der medregnes en rabat på Rockwool på grund af selskabets aktiviteter i Rusland. Når Rockwool-aktien vurderes ud fra en absolut vurdering baseret på det fremtidige cash flow, er aktien også attraktiv. Det seneste kursfald er således en god købsmulighed, og samlet anbefaler jeg aktien for den langsigtede investor. Rockwool er således en bæredygtig investering baseret på sund fornuft og ikke på følelser.

LÆS OGSÅ: "Aktien kan godt doble"

Analytiker Carsten Dehn ejer ikke aktier i Rockwool.

Om virksomheden

Rockwool begyndte at producere stenuld i 1937 og er i dag et globalt selskab. Virksomheden har fokus på bæredygtighed og producerer 100 procent genanvendelige isoleringsløsninger.

Optimisten ser Rockwool som et succesfuldt bæredygtigt selskab, som vil fortsætte den langsigtede globale væksthistorie.

Pessimisten mener, at Rockwool er for konjunkturfølsom med politisk risiko, da selskabet har valgt at fastholde aktiviteterne i Rusland. Kähler-familien styrer reelt selskabet med 45 procent af stemmerne.