Billede

Jeg kan godt lide danske virksomheder, der er nemme at forstå, og som er underanalyseret. Sådan et selskab er Brdr. A&O Johansen. En slags Silvan for professionelle. Fokus er byggebranchen, hvor der via butikker og onlinesalg leveres et bredt varesortiment fra værktøj til materialer, VVS, el, arbejdstøj, vandforsyning og kabler.

Der er 54 butikker i Danmark samt ni i Sverige. 82 procent af salget er B2B. For 2026 ventes en omsætning på 6,5 milliarder kroner og cirka 46 procent af salget sker online via webshops eller gennem selskabets prisvindende app.

Kunderne får tilknyttet et fast medarbejderteam. Der investeres massivt i lager og robotter samt i it-platforme og apps. Det er også en del af strategien løbende at købe andre selskaber. Sidste år købte man AO Workwear, VVS Kupp og Svenska VA Grossisten. I starten af 2026 købte man JMV Cables, og købene sker med succes uden emissioner.

Forretning med fuld fart

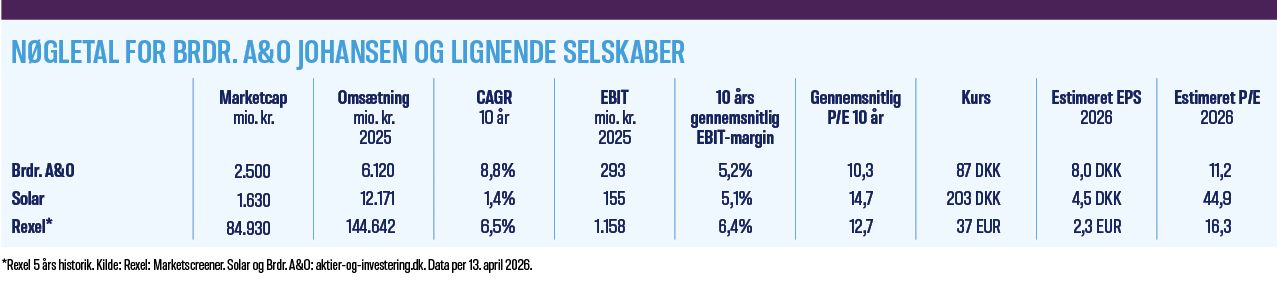

Forretningen kører med fuld fart. De sidste ti år har den årlige gennemsnitlig vækst i indtjening per aktie været 16,4 procent inklusive opkøb. Men den organiske vækst er også højere end markedet. Gennemsnitlig P/E er kun 10,3. Effektivt udbytte er 2,9 procent og stigende til niveauet 4,5-5 procent de næste to år forudsat krigen i Iran ikke ødelægger forretningsbetingelserne.

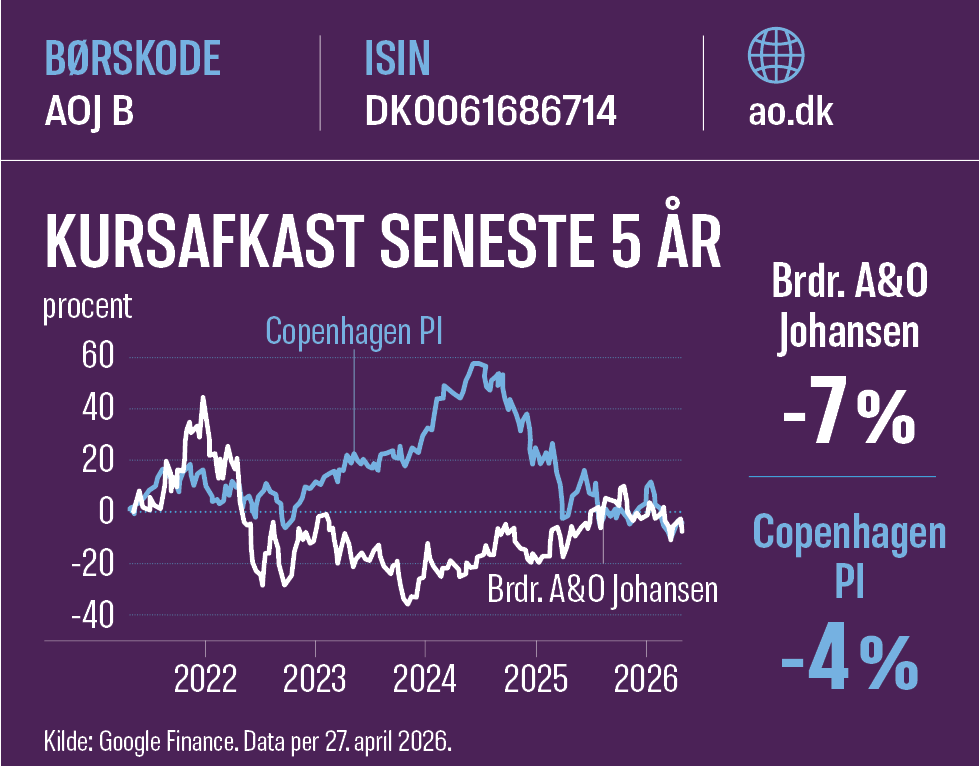

Siden 2003 er OMXC20 steget med 420 procent, men Brdr. A&O Johansen er steget 1.960 procent. Sådan. Jeg ejer derfor selv aktien.

Der er dog ikke analysedækning, som vises på Marketscreener. Det kan måske forklare den lave P/E-værdi og den beskedne daglige omsætning på fondsbørsen i niveauet 2 millioner kroner. På gode dage omsættes aktien for 5-15 millioner kroner. Jeg har selv lavet analyser af selskabet siden 2013, hvor kursen dengang var 13 kroner. I skrivende stund er den 90 kroner. Fortsætter Brdr. A&O Johansen selskabets væksthistorie, bør P/E langsomt stige til højere niveauer. Specielt når aktien en dag bliver til large cap, som dermed skaber underliggende yderligere kurspotentiale udover de cirka 16,4 procent årlig indtjeningsvækst plus de 4-5 procent udbytte.

Har regnet på aktiekursen

Forretningen er dog også cyklisk og afhængig af konjunkturer, renter, erhvervstillid, råvarepriser samt politiske tiltag. Derfor kan der også være mindre positive år, som kan sende kursen markant ned. Krigen i Iran kan medføre en nedjustering. En interesseret køber bør derfor afvente regnskabet for første kvartal og have en tålmodig, lang tidshorisont. Jeg kunne godt være interesseret i at købe mere på eventuelle tilbagefald i aktiekursen.

Jeg har regnet på kurspotentialet ved kurs 87 kroner og beregnet et par udfald, hvis man opstiller en præmis om, at den gennemsnitlig vækst målt ved indtjening per aktie de næste fire år er 16 procent. Ikke lineært, men som gennemsnit. Så vil EPS om fire år stige fra cirka 8 kroner til cirka 14,5 kroner. Ved en P/E 11 giver det 160 kroner. Ved en P/E på 14 giver det 203 kroner og ved en P/E på 9 giver det en kurs på 131 kroner. Ved en P/E 11, men en vækst på 10 procent, giver det kurs 129 kroner. Bemærk dog, at det undervejs nok vil give store udsving. Ved alle beregninger skal dertil lægges et årligt udbytte over fire år på samlet 10-20 procent.

Peter Ejdesgaard Jeppesen ejer aktier i Brdr. A&O Johansen.

Om virksomheden

En af de førende grossister i byggebranchen. Virksomheden blev etableret i 1914, samt børsnoteret i 1963. Man har 54 butikker fordelt over hele Danmark samt ni i Sverige.

Optimisten vil købe sig ind i langsigtet høj vækst og højt udbytte, og er interesseret i underanalyserede billige langsigtede vækst og vinderaktier. Optimisten er ligeglad med konjunkturudsving undervejs og mindre likviditet på fondsbørsen, men tror på politisk stimuli ved dårlige tider.

Pessimisten tror, Iran-krigen skaber lavkonjunktur kombineret med inflation og høje renter. Holder sig fra mid cap-aktier med lav likviditet og ringe analysedækning og er ikke interesseret i byggesektoren grundet for store konjunkturudsving.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.