Billede

Efter et par magre år for tankrederierne lader det nu til, at den længe ventede optur står for døren. Det helt store spørgsmål er, hvor længe raterne kan holde sig på gode niveauer? Vi har set en ekstrem volatilitet indenfor råolie-raterne, som på ganske kort tid er steget fra 20-30.000 USD/dag til en ny top på 300.000 USD/dag i slutningen af sidste uge.

Det er et uhørt højt niveau, som groft sagt betyder, at en ny råolietanker (til ca. 95 mio. USD) kan betale sig selv hjem i løbet af et års tid.

Med tanke på den forventede levetid omkring 20 år er det naturligvis et rateniveau, der ikke kan forventes opretholdt i lang tid. Niveauet er da også allerede efter få dage faldet tilbage igen til niveauet omkring 100-150.000 USD, hvilket – skal det understreges – fortsat er et meget meget flot niveau.

Den store volatilitet anser vi grundlæggende som et udtryk for, at balancen mellem udbud og efterspørgsel er hårfin, og på den vis et sundhedstegn fra skibsredernes synsvinkel.

Den bekymrende del er, at den seneste tids stigninger især ser ud til at være drevet af ændringer i udbudssiden, hvor den amerikanske boykot af det kinesiske kæmperederi Cosco alene har fjernet eller begrænset omkring 5% af verdens tankerflåde.

Dertil kommer f.eks. et begyndende aktivt fravalg af skibe med forretninger i/med Venezuela, hvilket yderligere reducerer det øjeblikkelige udbud af skibe. Endelig har den underliggende IMO-2020-udvikling (nye svovlregler) også reduceret udbuddet i form af dels skrotninger af ældre skibe, dels mere midlertidigt, når skibe er gået på værft for at få installeret scrubbere (røgrensere).

På efterspørgselssiden har uroen i Den Persiske Golf med bombede tankskibe og droneangrebet på den saudi arabiske olieindustri ført til øget risikopræmie, ligesom ”erstatningsolien” for Saudi Arabiens manglende produktion har medført længere sejlruter og dermed lavere tilgængelig kapacitet.

I første omgang har disse faktorer ramt råolietankraterne, der er eksploderet først. Råolietank er ikke en del af Torms forretning, som udelukkende har eksponering mod produkttank (dvs. transport af raffinerede produkter som benzin, diesel, jet fuel, naphta, etc.), men da der er en høj historisk korrelation mellem skibsraterne for råolie og produkttank, er det forventningen, at den store stigning også kommer produkttankrederierne til gavn.

Vi fastholder vort positive syn på tanksektoren, omend vi på helt kort sigt ser en risiko for at markedet og investorerne vil blive skuffede over resultaterne for det forgange 3. kvartal, som bestemt ikke kan forventes at være prangende.

4. kvartal er normalt højsæson og med den stærke start på kvartalet, og med tanke på, at vi nu er ganske tæt på – og nærmest i gang med - den praktiske IMO-2020 implementering, forventer vi, at raterne og ikke mindst investorinteressen vil blive på et solidt niveau det næste stykke tid.

Også selvom vi kan se et yderligere tilbagefald i de toneangivende VLCC-rater, hvis der eksempelvis slækkes på sanktionerne overfor Cosco. Det er vigtigt at huske på, at alt over 40-50.000 USD om dagen må betegnes som pæne indtjeningsniveauer for VLCC og det tilsvarende tal må i grove træk anses som 18-20.000 USD for MR/LR.

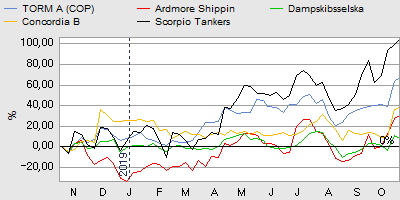

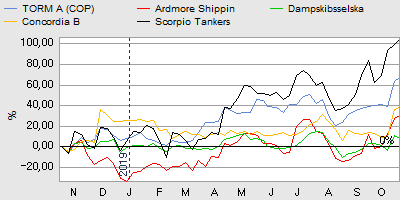

Torms aktie er steget med over 20% de seneste uger til kurs 68 - et kursniveau, der ikke er set siden foråret 2017. Dagens aktiekurs er således over vort seneste kursmål på 60, og trods en solid gevinst på 70% siden vor omtale for ret præcist 12 måneder siden, mener vi ikke, at det er tid til at ændre den positive holdning til sektoren endnu.

Vi forventer, at der ligger yderligere kursstigninger forude, men vil aldrig fraråde at tage lidt gevinst hjem efter så flot en stigning med tanke på shipping-sektorens generelle volatilitet.

Vi løfter vort kursmål til 80, hvilket modsvarer den seneste indre værdi per aktie som kan opgøres til 75-80 kr. afhængig af dollarkursen og indregningen af flådens estimerede merværdi i forhold til den bogførte værdi. Et pænt rateniveau bør også føre til stigende skibsværdier, som vil løfte den indre værdi per aktie fra det nuværende niveau, og dermed give yderligere støtte for aktiens fundamentale værdiansættelse.

Børskurs på analysetidspunktet: 68,00

AktieUgebrevets kursmål (6 mdr): 80,00

Analysen er en redigeret udgave af en analyse bragt i Økonomisk Ugebrev Formue/AktieUgebrevet nr. 35/2019

Steen Albrechtsen er er analytiker for Økonomisk Ugebrev Formue (AktieUgebrevet).

Steen Albrechtsen og/eller dennes nærtstående ejer ikke aktier i Torm.

Få tre gratis numre af AktieUgebrevet ved at trykke her eller tilmeld dig gratis nyhedsmail fra Økonomisk Ugebrev formue (AktieUgebrevet) her.