Billede

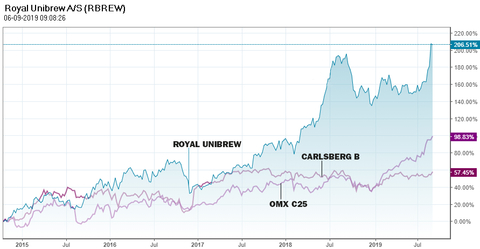

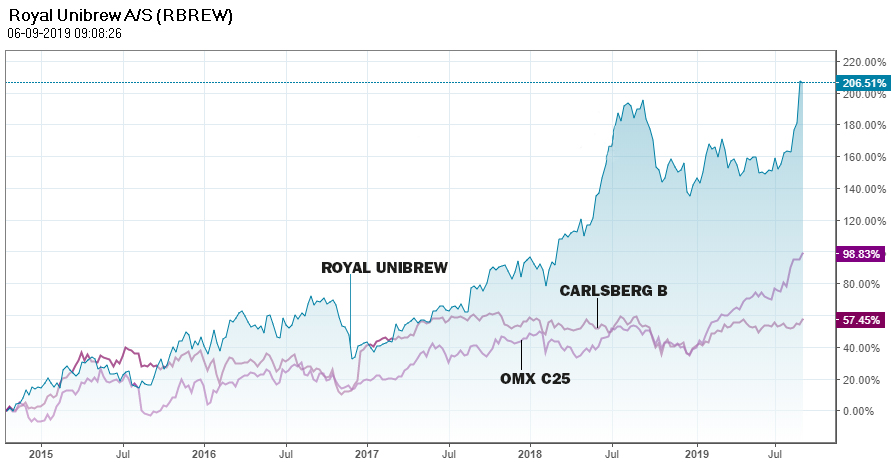

Der er gode grunde til Carlsberg-aktiens kursridt i år, for oven på flere opjusteringer med baggrund de seneste års besparelsesprogrammer og senest også fremgang på toplinjen, ser udviklingen i Carlsberg for alvor ud til at være vendt. Spørgsmålet er om det store gamle bryggeri fra Valby er den nye stærke dreng i den danske bryggeriklasse, eller om det flotte halvårsregnskab fra Royal Unibrew afspejler, at alt igen er ved det gamle med det midtsjællandske bryggeri i den økonomiske og kursmæssige førertrøje.

Kilde: Euroinvestor

Halvårsregnskabet fra Royal Unibrew viste som forventet fremgang. Ifølge selskabet selv kunne udviklingen tilskrives positiv udvikling indenfor stort set alle koncernens forretningsområder. Undtagelsen er de tre baltiske lande, der fortsat er presset på ølmarkedet, medens markedet for læskedrikke går bedre, fordi man vinder markedsandele, bl.a.i kraft af de indlicensierede PepsiCo produkter.

Royal Unibrew har på det seneste haft travlt med at foretage opkøb. Ikke mindst opkøbet af den franske limonade producent Lorina i 2018, der er en af de væsentligste årsager til, at omsætningen steg med 8 pct. fra 1. halvår 2018 til 1. halvår 2019. Renset for opkøb steg omsætningen kun cirka 2 pct.. Lav organisk omsætningsvækst er imidlertid et vilkår for de fleste bryggerier, så det interessante er, hvordan Royal Unibrew formår at omsætte lav omsætningsvækst til interessant indtjeningsfremgang.

Her har Royal Unibrew trods generel relativ lav toplinje vækst i flere år kontinuerligt formået at øge driftsresultatet ved en kombination af administrative omkostningsbesparelser (ikke mindst ved opkøb), produktionsoptimering og forbedret produktmix. Det finske marked var i første halvdel af 2019 et godt eksempel herpå, da et bedre produktmix fik den gennemsnitlige pris (ASP) per volumenenhed til at stige 3 pct. på et tidspunkt, hvor produktionsvolumen var uændret.

Samlet set steg driftsindtjeningen (EBIT) med ca. 11 pct. i første halvår, og dermed endnu engang væsentligt mere end produktionsvolumen og nettoomsætning. Den gode udvikling fik selskabet til at opjustere forventningerne til helåret 2019 i form af en præcisering af forventningerne til den øvre ende af de tidligere udmeldte intervaller for henholdsvis omsætningen (fra DKK 7.400–7.650 mill. til DKK 7.575-7.600 mill.) og driftsindtjeningen (fra DKK 1.345-1.465 mill. til 1.440-1.465 mill.).

Målt i procent udgjorde overskudsgraden (EBIT-marginen) 18,7 pct. af omsætningen i første halvår 2019, hvilket er en fremgang på 0,5 pct. i forhold til 2018. Samtidig ligger overskudsgraden højere end hos de større konkurrenters, ikke mindst Carlsberg, der trods pæn fremgang stadig halter langt efter Royal Unibrew.

Mange vil sige, at den bedre rentabilitet hos Royal Unibrew berettiger til en generel højere prisfastsættelse, medens andre vil hæfte sig ved det større potentiale for fremgang i lønsomheden hos Carlsberg og derfra slutte at Carlsberg aktien er mere interessant. Tilhængere af dette synspunkt har uden tvivl fået mere at have det i efter, at Carlsberg for alvor er begyndt at vise indtjeningsmæssig fremgang på dette seneste.

Omvendt taler det til Royal Unibrews fordel, at de pga. af den beskedne størrelse kan nøjes med mindre og typisk også mindre komplicerede opkøb, hvorimod Carlsberg har en størrelse, der begrænser og komplicerer opkøbsmulighederne og medfører risiko for sværere myndighedsgodkendelsesprocesser.

Royal Unibrew kan sandsynligvis lettere fortsætte deres gennemprøvede model for værdiskabelse, medens Carlsberg efter at have høstet mange af de ’lette frugter’ ved at spare omkostninger nu skal i gang med noget nyt, nemlig at få den organiske toplinjevækst til at vokse hurtigere.

Nøgletal for Royal Unibrew og to konkurrenter

|

|

Kurs 02.09.2019 |

Børsværdi (mia. DKK) |

Omsætning 2018 (mia. DKK) |

Driftsoverskud (EBIT) |

EBIT-margin |

|

Royal Unibrew |

580 DKK |

29 |

7,3 |

1,3 |

18,4 |

|

Carlsberg |

1025 DKK |

155 |

62,5 |

9,3 |

14,9 |

|

Heineken |

99 EUR |

410 |

167 |

28,8 |

17,2 |

|

|

Kurs/Indre værdi |

Afkast af egenkapital % |

P/E 2019 |

Kursudvikling år til dato i % |

|

Royal Unibrew |

9,5 |

38,1 |

25,9 |

32 |

|

Carlsberg |

3,5 |

13,8 |

25,3 |

50 |

|

Heineken |

3,6 |

16,2 |

26,2 |

30 |

Optimisten er overbevist om, at Royal Unibrew vil fortsætte med år for år at forbedre den underliggende og for industrien høje lønsomhed, og at integrationen af de seneste opkøbte virksomheder ikke vil give væsentlige problemer. Hertil kommer, at de aktuelle usikre makroudsigter vil støtte interessen for stabile forbrugsaktier.

Pessimisten er bekymret for om Royal Unibrew kan forbedre lønsomheden yderligere i forhold til de aktuelle niveauer, der allerede er blandt de bedste i branchen. Desuden kan integrationen af de seneste opkøb eller forventelige fremtidige opkøb give udfordringer. Endelig er der risikoen for, at bryggeriaktier generelt handler til alt for høje multipler pga. lave renter og recessionsfrygt.

Royal Unibrew | royalunibrew.dk | Børskode: RBREW ISIN 0060634707 på Nasdaq Copenhagen

Royal Unibrew er Danmarks næststørste bryggeri med fokus på produktion og salg af lokale eller regionale øl- og læskedrikke mærker som Royal, Ceres og Faxe, til både det danske marked og en række europæiske lande, bl.a. især Finland, Italien og Frankrig, samt udvalgte markeder i Afrika og Caribien. Royal Unibrew producerer endvidere en række internationale mærker på licens fra PepsiCo og Heineken til en række nordeuropæiske markeder. Royal Unibrew blev grundlagt i 1989 som Bryggerigruppen og har i dag knap 2500 ansatte.

Henrik Ekman ejer ikke aktier i Royal Unibrew.