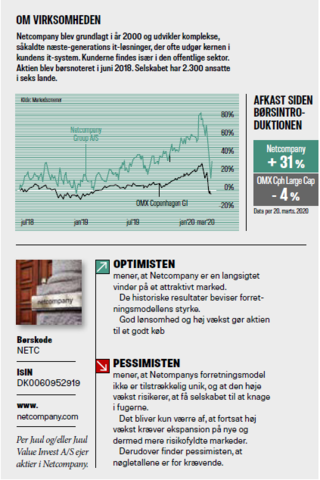

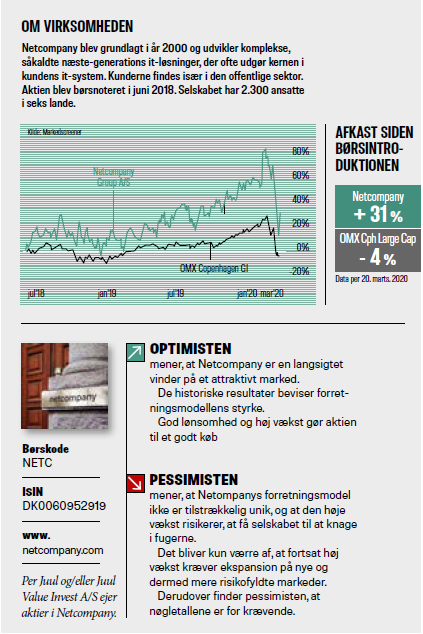

Billede

Netcompany har haft en imponerende vækst. De sidste fem år er omsætningen i gennemsnit steget 31 procent om året og indtjeningen 24 procent om året. Samtidig er selskabet meget lønsomt. Sidste år tjente Netcompany 16 kroner for hver 100 kroner i omsætning.

Netcompany leverer større it-projekter til private og især offentlige kunder. Virksomheden står blandt andet bag det nyligt lancerede skolenetværk, Aula, samt borger.dk og Motorregistrets it-platform.

Når et selskab har brug for få anlægsaktiver – som Netcompany – så er investering i vækst relativt billig. Og hvis selskabet arbejder i et marked, der vokser, vil væksten ofte være ganske lønsom.

Når man så tilmed vinder markedsandele, kan det blive eksplosivt. Netcompany arbejder med en ufravigelig målsætning om at levere den aftalte kvalitet til aftalt tid og aftalt pris. Det er populært blandt kunderne.

Der er dog ét "aktiv" som Netcompany har brug for mere og mere af i takt med den voksende omsætning –og det er medarbejdere. Sidste år steg antallet af fuldtidsmedarbejdere med 23 procent, og sådan har billedet været i flere år. Det kan være en udfordring at få firmaets sjæl til at følge med, når medarbejderstaben fordobles omtrent hvert tredje år.

Det bliver en endnu større udfordring, når væksten nu også foregår i flere lande. Det er ofte svært at overføre en succesfuld forretningsmodel til nye markeder. Det kræver en målrettet indsats, og Netcompany har stort fokus på den enkelte medarbejders udvikling og karriere for at kunne tiltrække og fastholde de ombejlede it-eksperter.

Selskabet har ikke direkte konkurrenter i den forstand, at ingen it-virksomheder laver præcist det samme. De fleste konkurrenter er større koncerner, der også tilbyder andre ydelser og derfor måske ikke har Netcompanys område som hovedfokus. Det er en styrke, at Netcompany er fuldt fokuseret på en attraktiv del af markedet.

Selskabets forventning var ved aflæggelsen af årsregnskabet, at omsætningen vil vokse med 18 til 20 procent i år, mens resultatet – som følge af stigende marginer – vil vokse endnu mere. Analytikerne forventer, at indtjeningen vil stige hele 62 procent de næste to år. Det er nok en tand optimistisk.

Netcompany tjener dog reelt mere end bundlinjen siger. Det hænger sammen med, at når Netcompany køber et selskab, afskrives købsprisen over en årrække og bogføres som en udgift i regnskabet. Men det er ikke penge, der skal op af lommen, blot et regnskabsmæssigt krav. Logikken er, at det tilkøbte selskabs værdi langsomt eroderer, ligesom værdien af en bil eller en fabrik reduceres ved brug. Men et godt, tilkøbt selskab vil ofte blive mere og mere værd med tiden, idet selskabets indtjening vil stige. Investeringen vil reelt medføre en indtægt – ikke en udgift.

Kursen er faldet 39 procent fra toppen i midten af februar og det har i mine øjne sendt aktien ned i et attraktivt område. Price/Earnings (P/E) er lige nu knap 21, og det er attraktivt, hvis den forventede vækst blot nogenlunde realiseres.

Ud over en attraktiv pris, så er det mit gæt, at Netcompany kun rammes moderat af corona-krisen. De private kunder vil formentlig udsætte nogle projekter og holde igen med nye. Modsat kunne man forestille sig det offentlige sætte gang i flere investeringer i digital infrastruktur, som hurtigt tjener sig hjem.

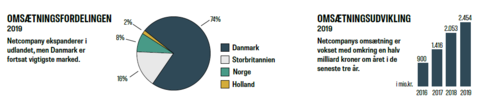

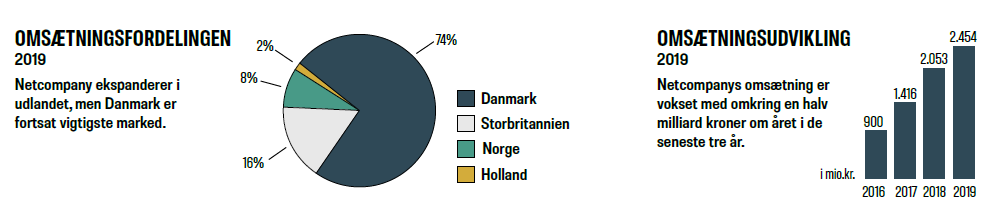

Klik på billedet for at se det i fuld størrelse.

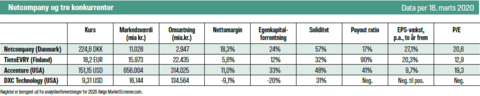

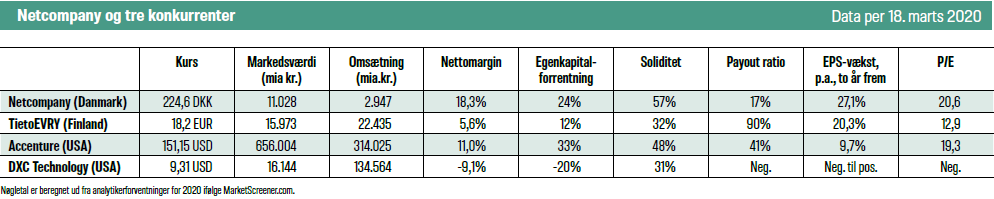

Klik på tabellen for at se den i fuld størrelse.