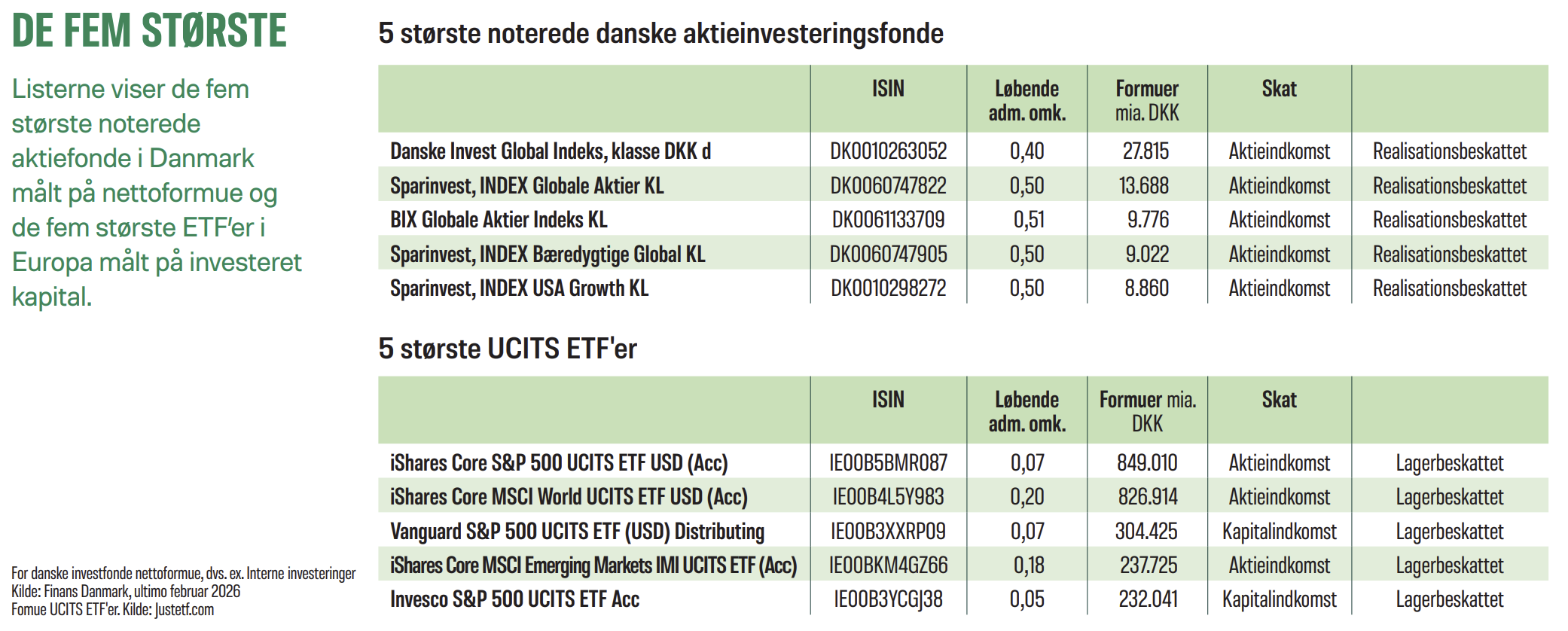

Billede

Her ser vi på forskellen på investeringsforeninger og ETF’er. I artiklen beskæftiger vi os primært med de ETF’er, der er UCITS-godkendte.

Både de danske investeringsforeninger og UCITS ETF’er følger EU’s UCITS-direktiv, som i EU-lande fastsætter fælles rammer for blandt andet investorbeskyttelse, styring af likviditet og porteføljesammensætning. UCITS regulerer en lang række af de mest populære fondstyper, blandt andet også danske værdipapirfonde. De helt basale krav til investorbeskyttelse er derfor grundlæggende ens.

Børshandlede ETF’er skal angive UCITS ETF i fondsnavnet, så du hurtigt kan kende dem, men det behøver danske børsnoterede investeringsforeninger ikke. Står der blot ETF i navnet, kan den være amerikansk registreret, og så kan private investorer umiddelbart ikke handle dem efter de europæiske regler.

Alle UCITS ETF’er er børshandlede fonde, der på mange måder fungerer som en aktie – den kan købes og sælges løbende i børsens åbningstid. De fleste investeringsforeninger er også børsnoterede, men der findes også en del unoterede, som kun kan købes i netbankerne. Der er også regler for investorbeskyttelse for børshandlede investeringer, blandt andet ”best execution”, dvs. investorer sikres en børshandel, som er fair i pris.

ETF'er er generelt billigst

En af de mest synlige forskelle er omkostningerne. De fleste investeringsforeninger har omkostninger i niveauet 0,35-1,50 procent. Til sammenligning kan man finde UCITS ETF’er med omkostninger helt ned til 0,03–0,10 procent, og de mest populære i niveauet 0,20 procent. Der har været pres ned i omkostningerne i europæiske ETF’er de seneste år, så der er kommet mange rigtigt billige muligheder, dog stadig ikke helt så billigt som i USA.

Forklaringen er primært stordrift og konkurrence, og mindre udgifter til distribution og formidling. De største europæiske ETF’er forvalter enorme beløb på vegne af investorer i mange lande og kan dermed tilbyde meget lave priser. Desuden har mange UCITS ETF’er indtægter fra værdipapirudlån, mens kun få investeringsforeninger låner ud. Udlån kan bidrage til at sænke omkostningerne, men giver også en lille risiko for, at låneren ikke kan levere værdipapirerne tilbage til ETF’en.

Det er dog ikke tilstrækkeligt kun at kigge på den løbende omkostningsprocent, herunder fondens egne transaktionsomkostninger. Investorer skal til de samlede omkostninger også medregne egen kurtage til handel, vekselomkostninger samt det såkaldte spread – forskellen mellem købs- og salgspris. ETF’er handles typisk i euro eller i dollar, og valutaomvekslingen koster ekstra, typisk cirka 0,25 procent.

Skatten er vigtig

Det er på skatteområdet, at de to fondstyper for alvor adskiller sig.

Danske aktiebaserede investeringsforeninger, der udbetaler et minimumsudbytte, er realisationsbeskattede, når der investeres for frie midler. Det foretrækker mange, da man kun betaler skat, når man sælger, eller når der udbetales et udbytte. Afkastet beskattes som aktieindkomst – med 27 procent op til progressionsgrænsen og 42 procent herover. Progressionsgrænsen er 79.400 kroner i 2026.

ETF’er er altid lagerbeskattet, uanset om ETF’en er akkumulerende eller udbetaler udbytte. Det betyder, at man hvert år betaler skat af værdistigningen – uanset om man har solgt eller ej. Det kræver, at man har likvide midler til rådighed efter skatteår med kursstigninger.

ETF’er på SKATs såkaldte positivliste beskattes som aktieindkomst og kan også indgå på en aktiesparekonto (ASK) sammen med aktier og aktieindkomstbeskattede investeringsforeninger. ETF’er udenfor positivlisten beskattes som kapitalindkomst. Nogle investorer foretrækker dette, eksempelvis hvis de har høje renteudgifter, fx fra boliglån, eller hvis de investerer på vegne af deres børn, hvor barnet udnytter personfradraget til at dække kapitalindkomsten.

For aktiesparekonti og pensionsordninger er skatten den samme for både ETF’er og investeringsforeninger – disse ordninger er altid lagerbeskattede. På ASK er afkastet lagerbeskattet med 17 procent og på pensionsordninger er afkast lagerbeskattet med PAL-skat på 15,3 procent. Her er skatten på de konkrete ETF’er og investeringsforeninger altså ikke udslagsgivende for investors valg.

Handel, prisgennemsigtighed og kursdannelse

Begge fondstyper kan handles på børserne og i netbanker, men mekanismerne bag kursdannelsen er ikke helt ens.

Danske børsnoterede investeringsforeninger benytter dobbeltprismetoden, hvor foreningen beregner et tillæg ved køb og et fradrag ved salg, som dækker fondens handelsomkostninger til at justere porteføljen. Den indre værdi – værdien af alle aktiver beregnet per investeringsbevis – indberettes mindst tre gange dagligt, som danner udgangspunkt for børshandelen, og foreningens market maker sørger for, at børskursen er inden for spændet med aftalt tillæg og fradrag.

De fleste UCITS ETF’er har stor børshandel og har aftaler med særlige markedsaktører, som kan købe værdipapirer på vegne af ETF’en mod til gengæld at få en stor blok af ETF-beviser, som de sælger til investorerne via market makere. Dette medvirker til lave såkaldte spreads (forskel på købs- og salgspris, red.). For brede indeks-ETF’er er spreads typisk højest omtrent 0,1 procent. Specialiserede eller mindre omsatte ETF’er kan have spreads på 0,2-0,4 procent, hvilket øger omkostningerne ved hyppig handel.

Ved markedsuro er der en vigtig forskel: Danske investeringsforeninger kan i ekstreme tilfælde suspendere børshandlen midlertidigt for at beskytte investorerne, og det kan ske i perioder, hvor der kan være tvivl om værdien af investeringerne i porteføljen. ETF’er suspenderes typisk ikke, men spreads kan blive bredere i urolige markeder. Det er vigtigt at være opmærksom på, at man i sådanne situationer kan komme til at handle til en pris, der afviger mærkbart fra den underliggende indre værdi. Det gælder særligt i ETF’er, som investerer i mindre likvide værdipapirer.

Gennemsigtigheden i ETF’er er meget stor i forhold til andre fondstyper, den aktuelle portefølje offentliggøres fx normalt dagligt, mens investeringsforeningerne offentliggør en gang om måneden eller i kvartalet.

Produktudbud og tilgængelighed

Danske investeringsforeninger fokuserer mest på de store, brede aktiemarkeder. ETF-universet er betydeligt bredere og giver adgang til mere nicheprægede investeringstemaer som robotteknologi, cybersikkerhed, infrastruktur, og eksempelvis også stort udvalg af ligevægtede ETF’er på flere regioner.

For den typiske privatinvestor, der ønsker en bred global eksponering, er udbuddet i danske investeringsforeninger normalt tilstrækkeligt. Det er dog en fordel at sætte sig ind i ETF-markedet med de markant flere muligheder, hvis man ønsker at sammensætte en mere differentieret portefølje.

De mest populære ETF’er er registreret i Irland, som er Europas ETF-hub. Det skyldes blandt andet, at ETF’er her kun betaler 15 procent i udbytteskat af ETF’ens aktier fra USA. Luxembourg er også hjemsted for en del ETF’er, og hverken ETF’er fra Luxembourg eller Irland tilbageholder udbytteskat, så man slipper for at bruge tid på tilbagesøgning, hvis man køber ETF’er registreret i disse to lande.

Hvad kan man vælge?

Der er ikke et entydigt svar – valget afhænger af den enkelte investor. Investerer man primært via pension eller aktiesparekonto, er skatten den samme for begge fondstyper, og her kan man i stedet fokusere på omkostninger og fondsudvalg.

Investerer man for frie midler og ønsker at undgå den løbende lagerbeskatning, kan de realisationsbeskattede danske investeringsforeninger for nogle være et bedre valg – selv om de typisk har højere omkostninger.

Finanstilsynet har i 2018 i en analyse om forskellene mellem de to fondstyper vurderet, at de praktiske forskelle for den danske investor primært handler om omkostninger og beskatning. Øvrige forskelle har kun lille betydning, hvis investeringsforeningen og UCITS ETF’en er eksponeret mod omtrent ens aktiver.

Er man bevidst om disse forhold, er man godt rustet til at træffe et kvalificeret valg.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.