Billede

Rockwool kom ud for en nedtur på rapporteringsdagen for halvårsrapporten. Dels var indtjeningen i virksomheden mindre end forventet af investorerne, og dels nedjusteredes forventningerne til indeværende års indtjening. Men små slag, nu! For, virksomheden har både en solid indtjeningshistorik og er placeret i et marked for den “grønne omstilling”. Begge dele peger på en mulig genopretning til gavn for aktiekursen. I mellemtiden kan investorerne forvente et aktieafkast i det lave niveau og en fair til lavt prissat aktie. Selskabets Ruslandsaktiviteter på 3 fabrikker udgør dog en latent risiko, som selskabet har håndteret behændigt med fare for et alternativ, hvor det hele kan være tabt på gulvet.

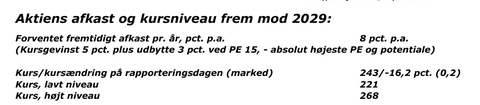

Læs konklusionen nedenfor:

Aktien forventes at give et afkast i det lave niveau på 8 pct. p.a., hvilket nok skal betragtes som midlertidigt lavt, idet aktien på den lange bane har givet et afkast på 11,4 pct. p.a. PE på dagens kurs er på 12,5 og indikerer markedets ret lave forventninger til væksten, og aktien er fair til lavt prissat med PE/afkast på 1,6 (PE/afkast menes PE i forhold til afkastforventningerne). På rapporteringsdagen falder aktien markant med godt 16 pct., i et fladt marked. Dette markante fald tilskrives dels selskabets nedjustering, dels en lavere indtjeningsvækst for virksomheden (se ”virksomheden” nedenfor), end markedet havde forventet. Selskabets 3 selvstændigt arbejdende fabrikker i Rusland udgør en latent risiko for aktien.

Virksomheden kan over tid karakteriseres med en omsætningsvækst i det neutrale niveau, og med en endnu stærkere indtjeningsvækst i det høje niveau. Det er en stærk og god position, og indikerer god konkurrenceposition og efterspurgte produkter. Men lige i øjeblikket er momentum midlertidigt ikke med virksomheden og dens grønne produktet (isolering for varme/kulde) og grønne produkter i det hele taget. Med virksomhedens egne udmeldinger regnes med en omsætningsvækst på 4 pct. p.a. og en indtjeningsvækst på 2 pct. p.a., hvilket afviger betragteligt fra fortidens noget højere niveau. Der er derfor god grund til at forvente vækst igen, og det bliver spændende at følge væksten allerede i de kokmmende kvartaler, da der ikke foreligger noget strukturelt bag nedjusteringen.

Virksomhedsprofil: ROCKWOOL Group er verdens førende inden for stenuldsløsninger, der dækker bygningsisolering, industriel og teknisk isolering til procesindustrien, marine og offshore, skræddersyede løsninger til industrielle applikationer, væg- og facadesystemer, akustiklofter, havebrugssubstratløsninger, tekniske fibreløsninger samt støj- og vibrationskontrol. Produktporteføljen er godt rustet til at tackle mange af nutidens største udfordringer inden for bæredygtighed og udvikling. Fra energiforbrug til støjforurening, vandmangel til oversvømmelser hjælper virksomhedens løsninger kunderne med at løse mange af de store problemer i den moderne livsstil. Størstedelen af omsætningen kommer fra isoleringssegmentet, og størstedelen af salget kommer fra Europa. Aktiviteterne i Nordamerika foregår fra lokale fabrikker, og Ruslandsaktiviteterne fra tre fabrikker fortsætter trods betydelig risiko, da opgivelse ville være det samme som at forære aktiviteterne væk.

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.