Billede

Hvis der er to forhold der påvirker aktiemarkederne, så er det vækst og inflation. I de seneste mange år har fokus blandt investorerne dog næsten udelukkende været på udviklingen i væksten, fordi de generelle prisstigninger, eller inflationen, har været lav og ret stabil i den vestlige verden.

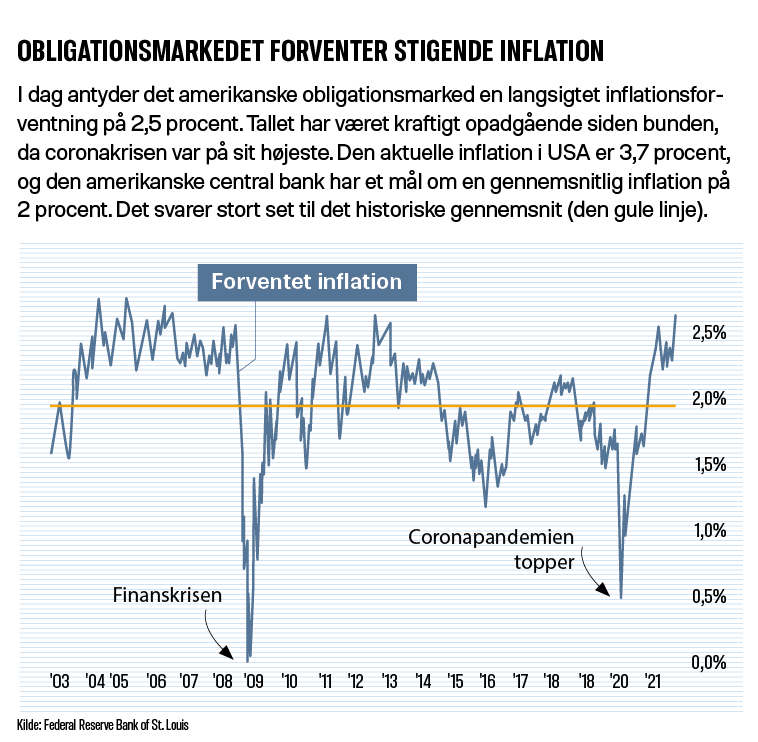

Det er slut nu, fordi priserne på en lang række varer og tjenester er begyndt at stige. Dermed skal vi som investorer både følge med i, hvad der sker på vækst- og på inflationsfronten. Det er nødvendigt for at forstå, hvad der flytter aktiekurserne, og hvor det kan være fornuftigt at placere sine sparepenge.

Inflation og aktier – hvorfor er der en sammenhæng?

Inflation påvirker renten og virksomhedernes overskudsgrader, som er to væsentlige parametre for prisfastsættelsen af aktier.

Erfaringen er, at jo højere og jo mere ustabil inflation, desto sværere er det for virksomhederne at budgettere, og desto sværere er det for dem at holde deres overskudsgrader. Studier viser dog, at overskudsgraden først svækkes for alvor, når inflationen når op over 4-5 procent. Det forklarer også, hvorfor prisfastsættelsen af aktier historisk har været højest i perioder med en inflation i intervallet 1-4 procent.

Holder den historiske sammenhæng også fremover, er den gode nyhed, at vi skal op på en vedvarende inflation over 4 procent, før inflationen rammer prisfastsættelsen på aktiemarkedet.

Den knap så positive nyhed er, at flere lande allerede oplever en inflation på eller over 4 procent, og nye analyser fra Fed viser desværre en underliggende opdrift i inflationen i USA mod 3-4 procent.

Inflation og inflation er to forskellige ting

Ud over inflationens størrelse er det af stor betydning for finansmarkederne, i hvor høj grad inflationen er skabt fra udbuds- eller efterspørgselssiden. Der findes altså to slags inflation.

Inflation skabt fra udbudssiden kan opstå, hvis kapaciteten indenfor en branche mindskes på grund af krig, pandemier, branchekonsolidering, mangel på finansiering eller karteldannelse.

Nogle historiske ændringer på udbudssiden af stor betydning for udviklingen i inflationen er oliekriserne i 1970’erne som følge af krig (negativ påvirkning af inflationen) og indlemmelsen af Kina i verdenshandelsorganisationen WTO i 2001 (positiv påvirkning).

I de sidste par år og helt frem til dette efterår har vi set flere – desværre primært negative – udviklinger på udbudssiden af verdensøkonomien. Coronapandemien har mindsket arbejdsstyrkerne i flere lande og produktionskapaciteten indenfor energi, minedrift og en lang række andre sektorer er skåret ned. Pandemien har også medført flaskehalse i transportsektoren på globalt plan.

Hvis de meget høje priser på olie, gas og kul ikke snart kommer ned, kan den aktuelle energikrise udvikle sig til en bredere økonomisk nedtur i 2022.

Inflation kan også være drevet af efterspørgselssiden. Det sker, hvis efterspørgslen efter varer og serviceydelser stiger kraftigt og udbuddet ikke kan følge med.

Det kan for eksempel skyldes ekspansiv finans- eller pengepolitik, der skubber flere penge ud i samfundet. Det er sket i uhørt grad under coronapandemien, hvor der er sendt flere penge ud, end nogensinde set før i verdenshistorien.

En anden mulig årsag til efterspørgselsskabt inflation kunne være, at lønmodtagerne står stærkere overfor virksomhederne og kræver solide reallønsfremgange.

Årsagen til inflationen er derfor af stor betydning for samfundsøkonomien og aktiemarkedet.

Aktiernes reaktion afhænger af typen af inflation

Inflation skabt fra udbudssiden er som oftest negativ for både for samfundet og for aktiemarkedet, fordi den mindre kapacitet på en og samme tid øger inflationen og mindsker væksten. Resultatet er det, vi kalder stagflation. Arbejdsløsheden stiger, og det gør konkurser også.

Et aktuelt eksempel er de høje energipriser, der udhuler lønmodtagernes købekraft og dermed mindsker privatforbruget. Den økonomiske aktivitet i samfundet falder, og i sidste ende betyder det øget arbejdsløshed.

Der vil dog ofte være enkelte lande, brancher eller virksomheder, der tjener godt på et negativt udbudschok. I dag er olie- og minedriftsselskaberne gode eksempler, ligesom man i både Brasilien og Rusland glæder sig over de højere råvarepriser.

Men overordnet set er stagflation et rigtigt møgscenarie, både for samfundet som helhed og for finansmarkederne. Heldigvis er det et scenarie, vi ikke har set meget til siden 1970’erne. Der er derfor også en del uenighed blandt finansanalytikere om, hvordan finansmarkederne vil reagere i lige præcis dette scenarie.

Hvilke aktier bliver ramt mest ved stagflation?

Dette er mit bedste bud på udviklingen på finansmarkederne i et scenarie med stagflation:

Small cap og cykliske aktier til inflationært boom

Omvendt ved efterspørgselsdrevet inflation, eller det vi kan kalde et inflationært boom, som typisk hænger sammen med højkonjunktur, altså stærk vækst, lav arbejdsløshed og gode tider med få konkurser:

Ikke to selskaber er ens

Ovenstående er generelle fingerpeg om, hvilke typer aktier, der vil klare sig relativt godt eller dårligt i forskellige inflationære miljøer. På selskabsniveau kan der dog være store, individuelle forskelle på, hvor godt de enkelte selskaber i samme branche trives, og hvor godt ledelserne navigerer igennem de forskellige inflationære miljøer.

Den igangværende regnskabssæson har netop givet eksempler på, hvor forskelligt selskaberne har klaret at overvælte højere omkostninger på kunderne.

For eksempel har Procter & Gamble, der producerer stabile forbrugsvarer inden for blandt andet personlig hygiejne, kun delvist kunnet skubbe aben videre. Derfor er deres marginer ramt, mens konkurrenter som Nestlé og Unilever på kort sigt har haft en heldigere hånd. Supermarkedskæden Wal-Mart har både været dygtig til at skubbe prisstigningerne videre – og dermed beskytte sin overskudsgrad – og til at have garderet sig mod det internationale logistikkaos.

En anden måde at finde inflationssikre aktier er ved at se på salg per medarbejder. Jo større det er, desto mindre vil virksomhedens marginer være påvirket af lønpres. Her nævner Goldman Sachs blandt andre: