Billede

Anbefaling:

|

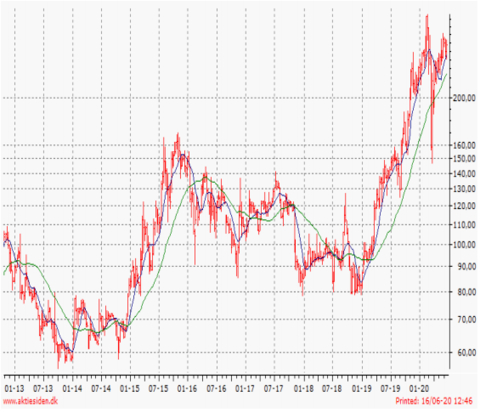

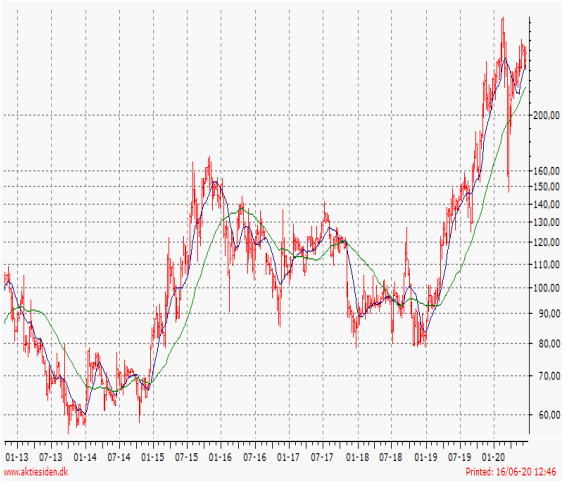

Aktuel Kurs: 255 DKK Børs: Nasdaq København, MidCap indekset Markedsværdi: 9.383 mio. DKK Antal aktier: 36.796.477 styk Næste regnskab: Q2 regnskab den 13-08-2020 |

Kort sigt: Hold (uændret) Langt sigt: Køb (uændret) Kursudvikling 0-6 mdr.: 230–260 (200-240) Kursudvikling 12-18 mdr.: 260 – 325 (240-300) Tidligere anbefaling: Hold/Køb den 14-04-2020 ved kurs 219 |

Selskabets forventninger til 2020

Udgiftsrammen udvides efter Q1 til 950-1.000 mio. kr. (ved årets start 790-810 mio. kr.). De øgede udgifter skyldes primært købet af Valeritas i USA i april måned, hvorved man fik tilført 110 ekstra ansatte. Udgifterne udvides målt i forhold til sidste år som følge af, at flere pipelineprojekter er nået den dyre sen-fase i udviklingsindsatsen. Zealand forventer i år at få indtægter fra eksisterende licensaftaler samt omsætning fra salg af V-Go produktet i USA. Der tilfalder Zealand en milepælsbetaling straks Boehringer Ingelheim indrullerer den første patient i et forsøg med BI 456906, hvilket formentlig sker i indeværende kvartal.

Kursudvikling 12 måneder: Høj 297,2 / Lav 125,2

Fakta om Zealand Pharma:

Zealand Pharma har V-Go (købt via Valeritas) på markedet i USA. Målet er at have fem produkter på markedet i USA i 2025. Det er en unik situation for et biotekselskab, der derfor både har fokus på udvikling af pipelinen og kommercialiseringsprocessen i USA.

Selskabet følger en strategi om at opnå en profil som full scale pharma virksomhed med egne registrerede produkter på markedet. Salg af rettigheder til lixisenatide, indgåelse af samarbejde med Alexion Pharmaceuticals med betaling upfront, tegning af aktier samt opbakning fra storaktionæren Van Herk Investments, Netherlands og siden en unavngiven amerikansk investor, har givet Zealand den finansielle styrke til selv at gå hele vejen for de fire mest fremskredne projekter i pipelinen.

Zealands styrke er at modificere peptider for at frembringe velfungerende nye molekyler med den ønskede virkning og en tidsmæssig virkning, så injektion kun skal ske 1 x ugentligt. Altså forbedret effekt til gavn for de berørte patienter. Ledelsens mål er at kunne igangsætte et nyt præklinisk projektprogram hvert andet år, og det er hidtil lykkedes. Indenfor store sygdomsområder som diabetes og fedme er man fortsat afhængig af indsats fra en partner.

Det svage punkt i udviklingsforløbet er, at tre af de fire programmer, der er længst fremme i faseforløbet indeholder det aktive stof dasiglucagon. Derfor er det vigtigt, at sen-fase forsøgene ikke fejler, da det ellers kan få negativ indvirkning på de næstfølgende forsøg.

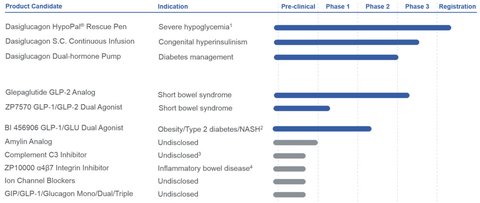

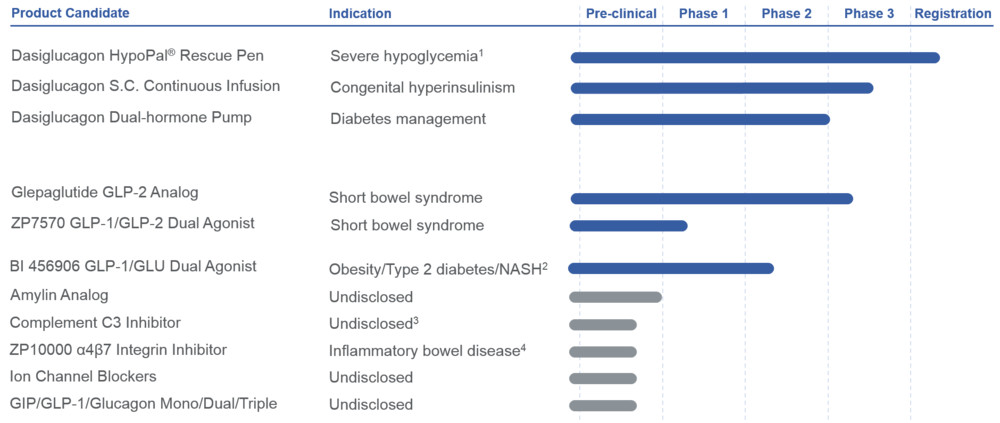

Pipeline pr. 31-03-2020:

Dasiglucagon er et molekyle med fire anvendelsesformer og dermed fire projekter. Molekylet har en stabil profil i flydende form.

Dasiglucagon er altså langt fremme i faseforløbene, men det skal pointeres, at salgspotentialet for den sjældne CHI sygdom vil være af beskedent omfang, selvom pris pr. behandling givetvis vil blive høj. FDA´s tildeling af en ”rare pediatric disease designation” (modtaget i november 2019) medfører en hurtigere og billigere behandlingstid hos FDA. Zealand vil samtidig få stor goodwill ved at medvirke til at finde en bedre løsning på dette alvorlige problem.

Short Bowel Syndrom (korttarmssyndrom)

Glepaglutide er en langtidsvirkende GLP-2 analog rettet mod behandling af korttarmssyndrom, der er en permanent og livstruende sygdom. De hårdest berørte personer kræver omfattende daglig og livslang medicinsk behandling. Dette kan indtræffe efter operation og fjernelse af en stor del af tyktarmen. Sygdommen hindrer normal optagelse af næringsstoffer og væske i tarmene. Det skønnes, at 20.000-40.000 personer i USA og Europa er ramt af sygdommen.

Aktuelt findes der kun ét lægemiddel rettet mod denne frygtelige sygdom, og det er Gattex fra Takeda, Japan. Gattex har været godkendt i USA siden 2012, og Takeda har fået tilladelse til at tilbyde Gattex til børn helt ned til et-års alderen. Bivirkningerne ved brug af Gattex er alvorlige og kan omfatte livstruende komplikationer som blodforgiftning, beskadigelse af leveren og nedsat nyrefunktion. Markedet estimeres til en salgsværdi på 600 mio. USD i år med stigningstakter på rundt 20 % årligt – altså et interessant marked, som Zealand forsøger at komme ind på.

Fase 2 data var opløftende og viste, at patienterne optog næringsstoffer efter kun 3 ugers behandling. Indrullering af patienter til fase 3 er blevet vanskeliggjort som følge af Covid-19, og derfor venter Zealand nu først at få data fra igangværende fase 3 forsøg i anden halvdel l af 2021 (før første halvdel). Hvis fase 3 forsøgene viser de ønskede resultater, vil det være banebrydende.

Patienterne med denne frygtelige sygdom skal for nærværende have en besværlig daglig behandling, mens glepaglutide er påtænkt til benyttelse en eller to gange ugentligt. FDA har tildelt Zealand orphan drug designation, hvilket giver skattefordele, kan give en længere årrække med eksklusivitet efter en produktgodkendelse, udstedelse af en Priority Review Voucher, statslige tilskud m.m.

I bedste fald kan der opnås en godkendelse hos FDA i midten af 2022. Salgsudrulningen kan komme til at gå hurtigt, idet der mangler bedre lægemidler, end hvad der er på markedet rettet mod denne permanente sygdomstilstand. Glepaglutide ejes fuldt ud af Zealand.

ZP7570 er et nyt projekt rettet mod samme sygdom. Det ejes fuldt ud af Zealand. Her er det hensigten af kombinere en langtidsvirkende GLP-1R og GLP-2R dual agonist for at forbedre håndteringen af korttarmssyndrom.

Potentielt kan der blive tale om et first-in-class produkt, der skal kunne virke bedre end brug af enkeltstående GLP-2 behandling. Resultater fra et fase 1a forsøg ventes inden udgangen af i år, mens opstart af fase 1b forsøg forventes at finde sted i 2021 (før i slutningen af 2020). Fra dette tidspunkt vil der formentlig gå fem år, før man i bedste fald står med et nyt og færdigt produkt.

Samarbejdet med Boehringer Ingelheim:

Boehringer Ingelheim er en central partner for Zealands satsning inden for type 2 diabetes og fedme, hvilket er bygget op omkring samarbejdsaftaler med indbyggede milepælsbetalinger ved succes i udviklingsforløbet.

Boehringer Ingelheim har 20-03-2020 besluttet at stoppe samarbejdet omkring en langtidsvirkende Amylin analog og i stedet fokusere på BI 456906, der udvides til også at omfatte forsøg rettet mod NASH (fedtlever). Udover milepælsbetalinger er Zealand Pharma berettiget til en-cifret til lav to-cifret procentsats af det globale salg.

Det skal bemærkes, at Boehringer Ingelheim har etableret et vigtigt samarbejde med Eli Lilly inden for diabetesbehandling angående nye produkter udviklet af begge parter. Boehringer Ingelheim samarbejder med både Zealand og Eli Lilly.

GLP1 / GLU dual agonist (BI 456906) mod vægttab og type 2 diabetes med én gang ugentlig dosering. Fase 2 forsøg med 410 patienter blev igangsat pr. 30-04-2020, og når første patient indrulleres i projektet udløses en milepælsbetaling til Zealand på 20 mio. EUR.

Boehringer Ingelheim forestår hele udviklingen og betaler alle omkostninger. Rammeaftalen blev indgået i 2011 og rummer potentielt op til 386 mio. EUR i milepælsindtægter, hvoraf de 365 mio. EUR fortsat udestår. Zealand er altså en slags silent partner med upside potentiale ved et succesfuldt forløb. Det er et eksempel på et eksternt projekt.

Langtidsvirkende Amylin analog:

Omkring dette projekt har Boehringer Ingelheim besluttet at stoppe sit engagement. Dette projekt med en langtidsvirkende Amylin analog med en gang ugentlig dosering rettet mod behandling af fedme og diabetes var ellers på vej i fase 1. Zealand Pharma får overført alle rettigheder world-wide, men skal altså fremadrettet selv stå for alle udgifter eller indgå en ny partneraftale. Selskabet vil i nær fremtid (3-6 måneder) beslutte det videre forløb (stop eller go).

Udviklingssamarbejde med Alexion Pharmaceuticals:

Aftalen blev indgået i marts 2019 og omhandler nogle langtidsvirkende hæmmere af complement C3 i præklinisk udvikling rettet mod inflammatoriske sygdomme medieret af complement systemet (immunforsvaret). Samarbejdet med Alexion Pharmaceuticals er spændende, idet selskabet er førende i verden på dette felt, men Zealand er førende inden for peptider.

Aftalen er vigtig for begge parter, og det vil give Zealand mulighed for at få afprøvet sin peptidplatform inden for nye sygdomskategorier. Zealands forskning befinder sig i præklinisk fase. Skift til fase 1 (milepælsbetaling) ligger formentlig to-tre år ude i fremtiden.

Selv i dette meget tidligere faseforløb rummer den igangværende forskning stor økonomisk værdi for Zealand. Aftalen med Alexion har nemlig givet en betaling på 25 mio. USD plus en investering på 15 mio. USD i aktier i Zealand (til kurs 123 i marts sidste år) – altså netto 40 mio. USD cash. Zealand viderefører projektet for egen regning, men er berettiget til milepælsbetalinger og royalty-indtægter på høje enkelt til lave tocifrede procentsatser.

Alexion har option på valg af tre ekstra udviklingsprogrammer, der hver især kan tilkøbes for 15 mio. USD pr. styk. Milepæle og royalties for det første projekt estimeres til potentielt 610 mio. USD (best case). Vi gør opmærksom på, at det anførte potentiale for aftalen (+ de tre mulige andre) kræver succes i udviklingsarbejdet, og det vil strække sig over mange år. Vi ser aftalen som et tegn på den styrke, som Zealand har oparbejdet og en bekræftelse af muligheden for nye medicinske mål for brug af peptider ud over det hidtidige virkefelt, der er samlet om blodsukkerregulering og fordøjelsen i mave-/tarmsystemet.

ZP10000 alfa4 beta7 påtænkes udviklet til oral brug mod inflammatoriske sygdomme. Projektet er erhvervet via købet af Encycle Therapeutics. Ved succes kan der blive tale om earn-out betalinger fra Zealand på op til 80 mio. USD med betaling enten cash eller ved tildeling af aktier i Zealand Pharma (besluttes af Zealand selv).

Ion kanal blokkere undersøges med henblik på igangsættelse af et præklinisk projekt på et tidspunkt i fremtiden.

GIP analog (gastric inhibitory peptide) er et projekt for egen regning rettet mod fedme og diabetes 2. Her er ideen at kombinere GIP med GLP-1/glucagon.

Zealand Pharma er i den dyre periode med flere udviklingsprojekter i den sene fase. Samtidig er der som følge af købet af Valeritas i USA speedet op omkring kommercialiseringsprocessen, og selskabet er klar til straks at igangsætte salget af HypoPal® nødpennen, hvis den som forventet godkendes af FDA i marts 2021.

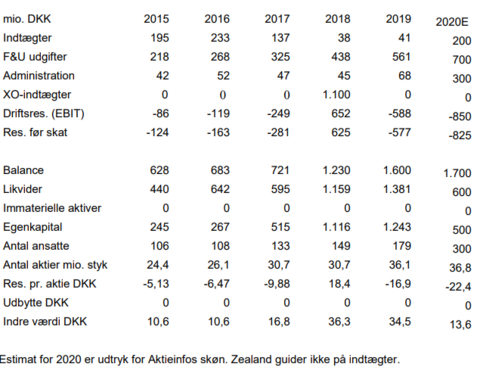

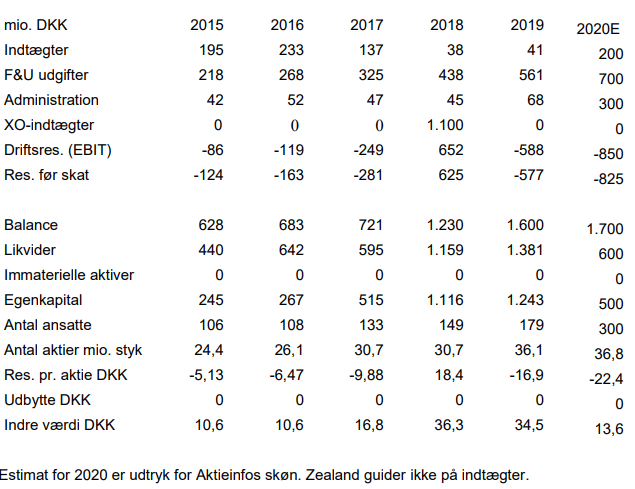

Q1 skabte en omsætning på 12,4 mio. kr. og et driftsunderskud på 189,7 mio. kr. (op fra 135,9 mio. kr. i samme periode sidste år). Udgiftsrammen for i år øges til forventet 950-1.000 mio. kr. (før 790-810 mio. kr.). Udvidelsen skyldes primært købet af Valeritas, der tilfører selskabet 110 ansatte. Den likvide reserve udgør pr. 31-03-2020 knap 1,3 mia. kr. Vi forventer indgang af en milepæl inden udgangen af Q2. Andre mindre indtægter forventes at komme fra salget af V-Go.

I bedste fald vil man om fem år stå med fem godkendte produkter, hvoraf HypoPal® nødpennnen til den tid kan have genereret indtægter fra 2021 og frem. Dette marked på estimeret 300 mio. USD årligt skal man dele med to andre konkurrenter.

Ved at øge kendskabet til HypoPal® nødpennen er intentionen, at markedet kan blive udvidet. Eli Lilly markedsfører Baqsimi, som er en direkte konkurrent til HypoPal®, men behandlingsmetoden er ikke ens, da Baqsimi er en næsespray til behandling mod for lavt blodsukker hos type 1 diabetikere, mens HypoPal® er en nødpen til injektion.

Efter Aktieinfos vurdering kan Zealand eventuelt indgå i en form for samarbejde med disse udbydere som Novo Nordisk og Eli Lilly om at benytte den nye HypoPal® nødpen og afværge forsøg fra deres side på at opfinde tilsvarende løsninger. Dasiglucagon i en dual-hormone pumpe og mod CHI udgør to andre spændende udviklingsforløb.

Glepaglutide (korttarmssyndrom) er et nicheprodukt, som vil passe ind i den indikerede firmaprofil som full scale medicinalselskab inden for højt specialiserede sygdomsområder.

Næste generation af et SBS R&D-projekt (ZP7570) understreger, at Zealand virkelig satser på at placere sig inden for denne sygdom. Eneste konkurrent på dette marked er Takeda, der jf. Zealand i år ventes at sælge for 600 mio. USD. Markedet vurderes at vokse 20 % årligt. Hvis glepaglutide viser sig at være bedre end Takedas produkt åbnes et stort marked.

De næstfølgende projekter har en lang tidshorisont. Interessen for peptiders betydning er markant stigende, hvilket aftalen med Alexion Pharmaceuticals kan tages som bevis på. Problemet er imidlertid, at tidsrammen for de mange nye muligheder ligger helt ude i 2030 for en mulig lancering på markedet (dog hurtigere for orphan drugs). Zealand har styrket sit lederskab inden for peptide terapeutiske behandlinger til mave-tarm ved at have købt Encycle Therapautics.

Lykkes man med at have alle fem produkter på markedet i USA i 2025, kan upsiden i aktiekursen blive betydelig. Der er dog fortsat tale om High Risk/Return, indtil man opnår de forventede produktgodkendelser.

Styrker – Svagheder – Muligheder – Trusler

Styrker: Fire projekter kan blive godkendt af myndighederne i perioden frem til 2025. Samarbejdsaftalerne med Boehringer Ingelheim og aftalen med Alexion Pharmaceuticals rummer potentielt meget store indtægter. Den likvide beholdning på ca. 1,3 mia. kr. rækker ved uændret cash-burn og uden indregning af indtægter 1½ år frem. Indtægter forventes dog i perioden.

Svagheder: Zealand er særdeles afhængig af de to aktive stoffer glepaglutide og dasiglucagon). Denne struktur med en fælles aktiv stofingrediens (dasiglucagon) indebærer en sammenhængende risiko.

Muligheder: Glepaglutid rettet mod korttarmssyndrom adresserer et potentielt stort marked i salgsværdi. Foreløbige forsøg viser langt færre bivirkninger end gældende for det eneste nuværende produkt på markedet (Gattex fra Takeda). Zealand kan hvis ønsket indgå partneraftaler for et eller flere af sen-fasestudierne. For nærværende er hensigten dog at ”gå-selv”.

Trusler: Evnen til succesfuld R&D-indsats er det afgørende punkt. Selv lovende forskning helt fremme i fase 3 kan ende som værdiløs. Zealands pipeline er koncentreret om få projekter, og eventuelle tilbageslag for disse vil derfor kunne påvirke børskursen markant. Følsomheden relateret til de enkelte R&D-projekter er altså stor. Cash-burn er steget markant i de senere år.

Nærværende analyse er udarbejdet efter anmodning af Zealand Pharma, og Aktieinfo modtager honorar for udfærdigelsen af denne analyse, der desuden har været forelagt selskabet. Analysen og konklusionerne heri er alene udarbejdet af Aktieinfo og kan ikke påvirkes af selskabet.

Aktieinfo, John Stihøj og/eller Lau Svenssen ejer aktier i Zealand Pharma på tidspunktet for analysen. Aktieinfo kan ikke drages til ansvar for rigtigheden af oplysninger, ej heller for opstået tab eller manglende fortjeneste som følge af at råd og forslag følges, og efterfølgende viser sig at være tabsgivende eller resultere i ikke opnået fortjeneste.

Det anbefales altid at rådføre sig med et pengeinstitut eller en mægler før der disponeres. Investering i aktier er altid behæftet med risiko for tab.