Billede

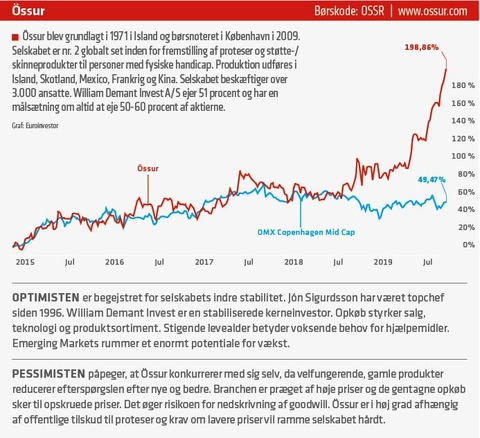

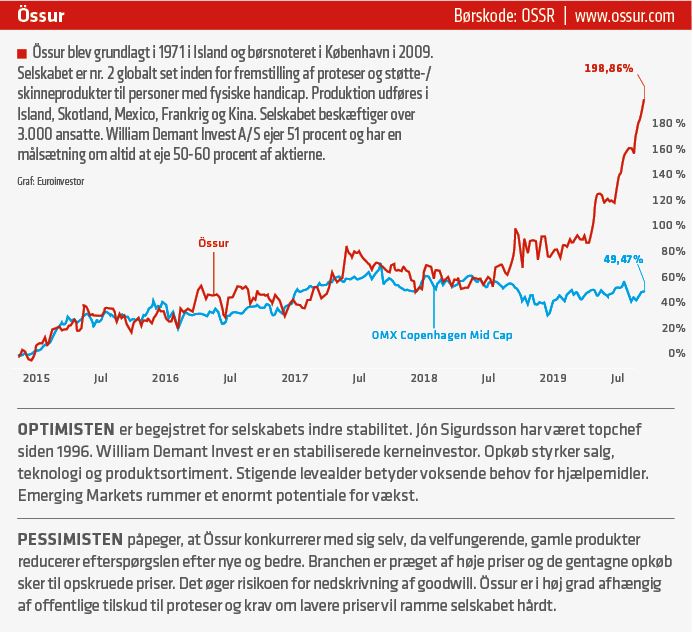

Össurs aktiekurs er i år steget hele 70 procent. Aktien er dermed gået fra at være almindeligt dyr til at være virkeligt dyr. Medicoaktier kan dog ofte bære en høj prisfastsættelse, fordi de udvikler og sælger produkter, der er nødvendige i sundhedsvæsenet. Det betyder vækst i salget og generelt en høj og sikker indtjening.

Össur er verdens næststørste producent af proteser og støtte-/skinneprodukter. Produkterne omfatter udstyr til personer med fysiske handikap såsom defekte led, hænder, ben, knæ og fødder.

Ny teknologi har gjort det muligt, at udvikle proteser, der efterligner kroppens naturlige bevægelsesmønstre. Denne type er selskabets dyreste proteser og kaldes Bionics, som i andet kvartal stod for 24 procent af salget. Proteser og støtte-/skinneprodukter tegner sig for hver sin halvdel af den samlede omsætning.

Produktudvikling er afgørende for at kunne fastholde en førerposition, og derfor anvendes fem procent af det årlige salg til udvikling. Alene i 2018 lancerede Össur 25 nye produkter.

De senere år har været præget af høj vækst, hvoraf en stor del skyldes opkøb. Sidste år foretog Össur fire opkøb, mens der i år er købt et selskab i Detroit for at øge salget i USA.

Salget steg i 1. halvår med 19 procent, heraf syv procent organisk. Protesesalget voksede 11 procent, mens den organiske vækst for støtte-/skinneprodukter blot var en enkelt procent.

Europa og USA tegner sig for en omsætningsandel på cirka 45 procent hver. I første halvår har Össur været begunstiget af forskydning mod dyre produkter og højere vækst end det underliggende marked. Össur vinder altså markedsandele.

Indtjeningen ligger på et meget højt niveau med 64 procent i bruttomargin og 21 procent for EBITDA-marginen.

Efter den gode start på året blev forventningerne løftet til en organisk salgsvækst på 5-6 procent mod før 4-5 procent.

Et effektiviseringsprogram fra 2017 bidrager i år positivt til indtjeningen med 6 mio. dollars, og den fulde effekt er endnu ikke opnået. På indtjeningssiden kan marginerne næppe blive bedre, da de allerede er i top. Forbedringer skal komme fra fortsat vækst, og fremtiden ser lovende ud med gode vækstmuligheder i Asien og på andre nye markeder.

Fysiske handikap kan ramme alle, men jo ældre man bliver, desto større mulighed for skader og desto større behov for afhjælpende foranstaltninger. Det er dog sjældent personerne selv, der betaler for hjælpemidlerne. Salgsindsatsen består i at gøre ortopæder opmærksomme på fordelene ved Össurs produkter.

Selv om aktien er prissat meget højt, er der alligevel mulighed for fortsatte kursstigninger – over tid. Cash flow er så stærkt, at selskabet opkøber egne aktier. Dertil kommer storaktionæren William Demant Invests stabiliserede effekt. Kun halvdelen af aktierne er i fri handel.

En pæn og stabil organisk vækst bør kunne opretholdes. Største risiko er udefrakommende begivenheder såsom reducerede offentlige tilskud eller krav om prisnedsættelser.

Aktien er prissat ud fra udsigt til robust vækst og ethvert afbræk kan medføre store kursfald. Erfaringen fra Ambu giver anledning til forsigtighed, hvorfor jeg ikke selv køber aktien.

John Stihøj ejer ikke aktier i Össur.