Billede

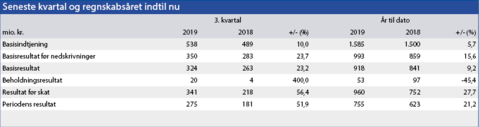

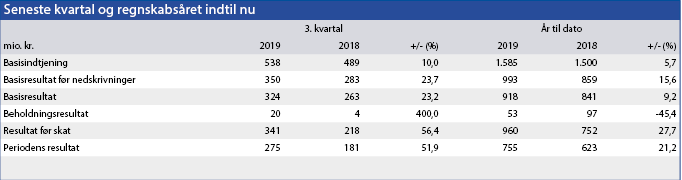

3. kvartalsregnskab havde på forhånd mistet lidt af spændingen, da RL den 3. oktober opjusterede forventningerne til resultat før skat fra intervallet 900-1200 mio. kr. til 1125-1275 mio. kr.

Opjusteringen belønnede investorerne dengang med en kursstigning på 8,2%, og det lyder umiddelbart forståeligt. Men det er det ikke nødvendigvis.

I AktieUgebrevet 32/2019 (før opjusteringen) betegnede vi RL-aktien som værende for dyr, og der er ikke noget i 3. kvartalsregnskabet, som giver anledning til at ændre den vurdering.

For på den ene side er der som sædvanligt tale om et fremragende regnskab, og RL fremstår på mange måder som et eksempel til efterfølgelse. Men på den anden side er det forhold ikke nogen hemmelighed, og markedets anerkendelse er i meget høj grad allerede indregnet i aktiekursen.

Siden vores seneste analyse af RL er der kommet både en opjustering og et 3. kvartalsregnskab, og de nye oplysninger heri løfter vores kursmål med 5%.

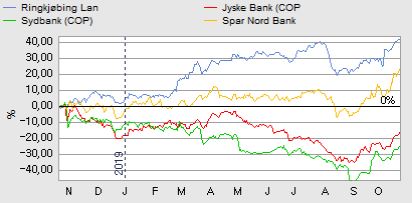

Men i samme periode er aktiekursen steget med 10%. Det kan man selvfølgelig tilskrive en overdreven konservatisme fra vores side, men det er påfaldende, at der blandt analytikerne ikke er opbakning bag markedets stigende optimisme.

Hvis vi sammenligner analytikernes vurdering af RL’s Earning Per Share (EPS) i 2020 for tre måneder siden og i dag, så er den steget 3,5% fra 35,86 til 37,10. I samme periode er aktiekursen steget ikke mindre end 28,6% fra 364 til 468.

Den skeptiske holdning blandt analytikerne afspejler sig også i anbefalingerne, som lyder på 1 Stærkt køb, 1 Hold og 3 Stærkt sælg (Kilde: InFront) med en medianværdi for aktiens kurs på 400. Altså 15% under dagsværdien.

Bankerne har i år tjent godt på det som RL i 3. kvartalsregnskabet kalder for ”Danmarkshistoriens største konverteringsbølge af realkreditlån”, og den indtægt gentages næppe næste år.

Til gengæld vil det lave renteniveau ramme bankerne på både udlån og de lavere renter på bankernes egenbeholdning af stats- og realkreditobligationer.

Den samlede vurdering er, at RL stadig er for dyr ved den aktuelle kurs, og vi forventer en særdeles forsigtig udmelding om regnskabsåret 2020 i RL’s kommende årsregnskab.

Børskurs på analysetidspunktet: 468,00

AktieUgebrevets kursmål (3 mdr): 369,00

Analysen er en redigeret udgave af en analyse bragt i Økonomisk Ugebrev Formue/AktieUgebrevet nr. 36/2019

Bruno Japp er er analytiker for Økonomisk Ugebrev Formue (AktieUgebrevet).

Bruno Japp og/eller dennes nærtstående ejer ikke aktier i Torm.

Få tre gratis numre af AktieUgebrevet ved at trykke her eller tilmeld dig gratis nyhedsmail fra Økonomisk Ugebrev formue (AktieUgebrevet) her.