Billede

GN Store Nords historiske rejse er brolagt med fejlsatsninger. Det første store traume indtraf i september 2000 med opkøbet af franske Photonetics for over 9 milliarder kroner. Det var tænkt som kronjuvelen i GN Nettest, men da it-boblen bristede, forsvandt markedet som dug for solen. Blot to år senere blev hele divisionen solgt for symbolske 1 krone.

I 2007 indtraf næste akt i mareridtet: Forsøget på at sælge GN Resound til Sonova for 15,5 milliarder kroner. De tyske konkurrencemyndigheder blokerede salget, og GN stod tilbage med en forretning, de mentalt havde afhændet og forsømt under salgsprocessen.

Seneste skud på stammen af fatal timing var opkøbet af SteelSeries i 2021. GN betalte 8 milliarder kroner på den absolutte top af gaming-bølgen under pandemien. Da hverdagen vendte tilbage, faldt efterspørgslen prompte.

GN stod tilbage med en gældsbyrde, der i 2023 tvang ledelsen til en ydmygende og delvist nedstemt aktieudvidelse for at undgå teknisk insolvens.

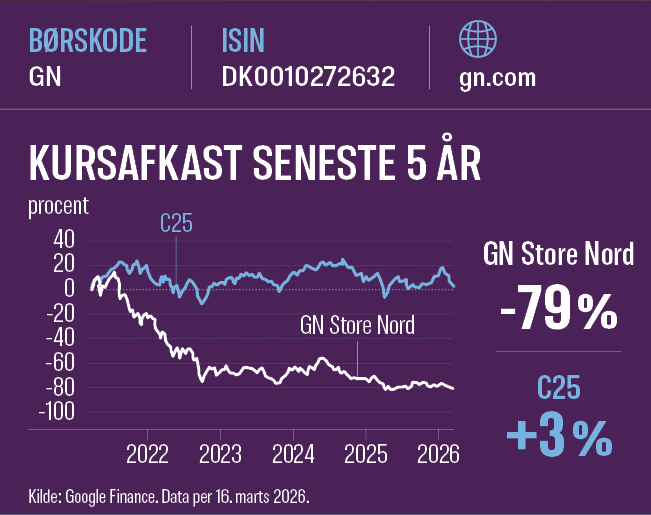

GN fremstod inden frasalget som et gældsplaget konglomerat uden den kritiske masse, som er altafgørende, hvis man ønsker at overleve indenfor den teknologiske verden. I årevis har ledelsen i GN Store Nord forsvaret konstruktionen med både høreapparater og headsets under samme tag med henvisning til teknologiske synergier. Dette argument blev mere og mere utroværdigt og med et aktiekursfald på 80 procent over de seneste 5 år var der ingen tvivl om, at tilliden til ledelsen var ikke eksisterende.

GN har således inden frasalget stået overfor en eksistentiel udfordring i form af teknologisk konvergens. For at differentiere sig skulle GN Hearing integrere Deep Neural Networks (DNN) i chips på størrelse med et riskorn. Dette krævede ekstrem regnekraft og software-ekspertise. Samtidig skulle divisionerne Jabra og SteelSeries transformere sig til SaaS-leverandører (Software as a Service), hvor headsettet blot er en biometrisk sensor i et større økosystem. Denne transformation ville kræve massive investeringer i cloud-infrastruktur og cybersikkerhed – områder, hvor GN ville have tabt på forhånd.

En historisk kursændring

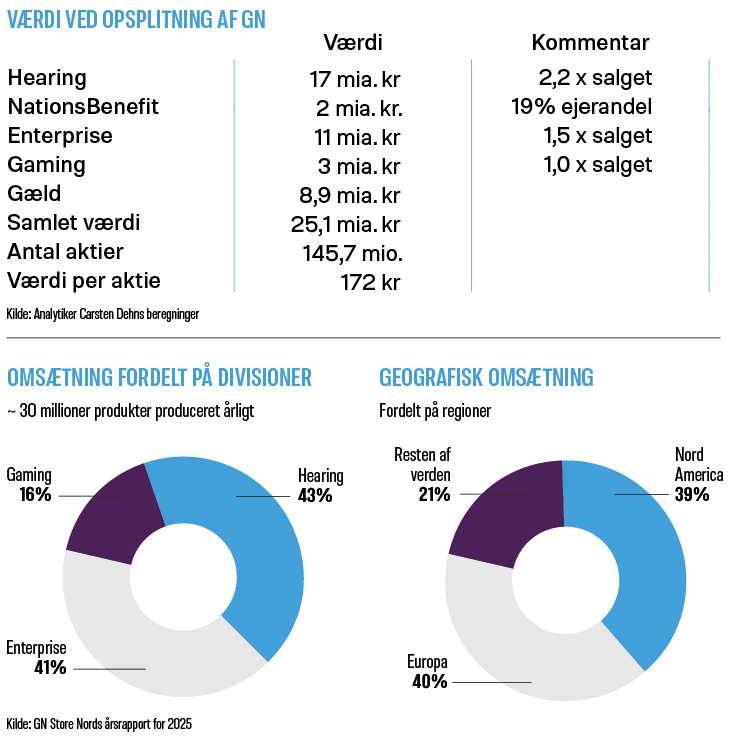

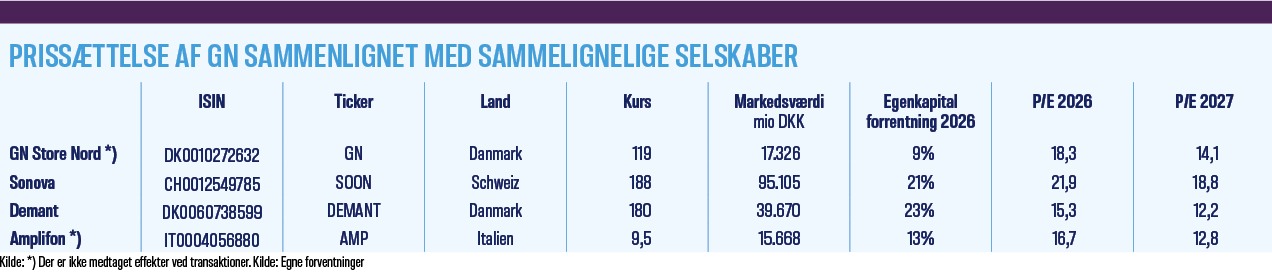

Men med annonceringen af salget af Hearing-divisionen for 17 milliarder kroner til italienske Amplifon, er der heldigvis sket en ”kovending” i selskabet. Ved at skille sig af med sin største division har GN efter min vurdering sat kursen mod en total afvikling af den nuværende koncernstruktur. I et sådant scenario er aktien fair vurderet omkring 170 kroner. Så selvom aktien er steget til 119 kroner, svarende til 37 procent på nyheden, er der stadig et pænt kurspotentiale i aktien, hvis ledelsen er villig til at lytte fuldt ud til aktiemarkedet.

NationsBenefit: Det næste aktiv på salgslisten

Et af de tydeligste tegn på, at GN er i gang med en fuld oprydning, er håndteringen af ejerandelen i NationsBenefit. Ved bevidst at holde denne post uden for Amplifon-handlen, har GN skabt et "Held-for-Sale"-aktiv, som er et regnskabsudtryk, hvor man fortæller investorerne: "Dette er ikke længere en del af vores drift – vi er aktivt i gang med at sælge det." Det rydder op i regnskabet, så investorerne kan se det rene fokus på lyd og gaming. Jeg forventer et selvstændigt frasalg til en kapitalfond eller en amerikansk sundhedsvirksomhed, hvilket vil indbringe yderligere 1-2 milliarder kroner.

To isolerede vækstmotorer tilbage

Når støvet har lagt sig efter Hearing-salget, står GN tilbage som en fokuseret teknologivirksomhed med to ben, der i princippet kan eksistere uafhængigt af hinanden:

Ved at transformere sig til et "Pure Play"-selskab gør GN sig samtidig ekstremt opkøbsmoden. Uden den komplekse høreapparatsforretning er de resterende dele langt mere attraktive for både kapitalfonde og globale tech-giganter.

Det finansielle slutspil

Provenuet fra Amplifon-handlen på 12,6 milliarder kroner skal bruges til at eliminere gælden fra SteelSeries-opkøbet og sende resten retur til aktionærerne. Derudover modtager GN 56 millioner nye aktier i Amplifon, som har en værdi på 4,4 milliarder kroner. Det efterlader et "rent" selskab, hvor selv Demant-fondens ejerandel på 14 procent i GN nu bringes i spil som en brik i det afsluttende puslespil.

Konklusionen er, at en total opsplitning ikke længere er en teoretisk mulighed – det er GN's nye virkelighed. Ved at fjerne de medicinske rødder har ledelsen banet vejen for en fremtid, hvor de resterende divisioner enten skal stå på egne ben som selvstændige børsselskaber eller sælges stykvis til højestbydende. GN, som vi kender det, findes ikke i 2027.

Carsten Dehn ejer ikke aktier i GN Store Nord.

Om virksomheden

GN består af tre divisioner: Hearing: Avancerede høreapparater til private. Enterprise: Headsets til det professionelle marked. Gaming: Gaming-udstyr til private.

Optimisten tror, at GN forsætter med frasalget og udbetaler provenuet til aktionærerne.

Pessimisten tror, at GN Store Nord forsætter som selskab med fokus på de tilbageblivende forretningsområder, headset og gaming.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.