Billede

Denne masterclass blev bragt i Aktionæren 4, 2024.

Råvarer er råstoffer, der indgår i produktionen af mange forskellige typer forbrugs- og investeringsgoder. Der er forskellige typer af råvarer og de inddeles typisk i fire grupper:

Handel og investering i råvarer har eksisteret i hundredvis af år. I 1800-tallet steg behovet for standardiserede kontrakter til handel med landbrugsvarer, og det førte til udviklingen af råvarefutures-børser.

I dag kan der handles futures- og optionskontrakter på alle de mange forskellige former for råvarer til gavn for både producenter og forbrugere af råvarer, samt finansielle aktører, der bruger det i investeringsøjemed.

Hvorfor investere i råvarer?

Der er tre grunde til at investere i råvarer:

En primær grund til at investere i enkelte råvarer eller råvarer bredt set er i forventning om at få et positivt afkast. På aktier og obligationer kommer afkastet fra kursudvikling og udbytter eller renter. På råvarer afhænger afkastet af prisudviklingen på råvarer og den såkaldte ”roll yield”.

Roll yield er positiv, hvis futures-kurven på en given råvarepris, fx olie, hælder nedad, det der kaldes ”backwardation”. For det betyder, at prisen på olie til levering nu er højere end til levering om fx tre måneder. Når det er tilfældet, kan man som investor få et afkast alene fra, at en tre måneders købt future bliver mere værd, jo tættere den kommer på udløb, uden at der er sket noget med den underliggende pris på olie. Omvendt er ”roll yield” negativ, hvis futures-kurven hælder opad, det såkaldte contango, for så vil prisen på en tre måneders future i olie blive mindre værd for hver dag, der går.

Der er forskellige – og ofte mange – drivkræfter bag de enkelte råvarers prisudvikling og hældningen på futureskurven. Det kan være vejret, dollarkursen, lovgivning, væksten i verdensøkonomien, geopolitisk uro, minestrejker, over- eller underinvestering i udvindingen af råstoffer og meget andet.

Lige for tiden stiger prisen på kobber fx i forventning om, at verdensøkonomien er i bedring. Kobber indgår i rigtig mange produkter, hvor efterspørgslen stiger, når den økonomiske vækst er i fremdrift. Priserne stiger også, fordi nogle investorer forventer en enorm efterspørgsel efter elektricitet pga. AI og dermed et behov for markant mere kobber.

Prisen på kakao er mere end fordoblet det seneste år og ligger rekordhøjt pga. fejlslagen høst forårsaget af vejrfænomenet El Niño. Omvendt har priserne på naturgas og forskellige kornsorter været trykket ned af overudbud, mens prisen på uran suser op og ned, i takt med at forventningerne til udbygning eller ej af atomkraft tager til eller dæmpes.

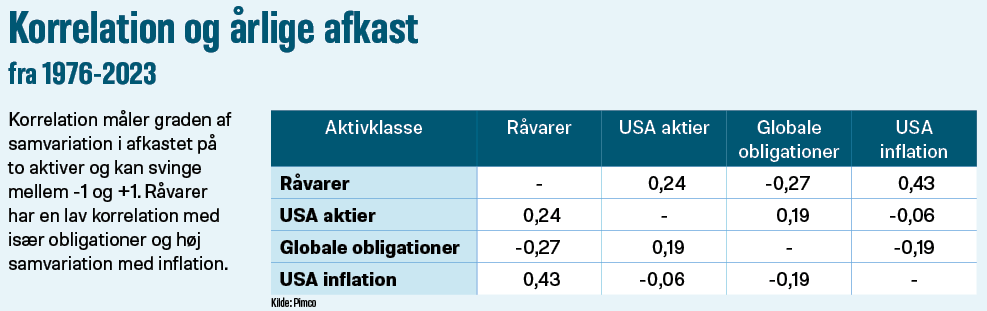

Til sammen svinger råvarepriserne ofte op og ned af andre grunde end afkastet på obligationer og aktier gør. Især påvirkes råvarepriser ofte anderledes af makroøkonomiske begivenheder, ikke mindst inflation. Historisk har aktier og obligationer givet gode afkast, når inflationen var lav og stabil, og omvendt givet dårlige afkast, når inflationen overraskende pludselig steg, fordi det udhuler købekraften af det løbende afkast fra de to aktiver. Det så vi senest i 2022. Der er det helt omvendt med råvarer, hvor afkastet ofte er rigtig godt i perioder med høj og ustabil inflation.

Den lave samvariation – det, der også kaldes korrelation – mellem afkastet på råvareinvesteringer og aktier og obligationer giver en god risikospredning i en portefølje, hvis man kombinerer de tre aktiver i stedet for kun at investere i aktier og obligationer. Risikospredningen giver samlet set et bedre risikojusteret afkast, dvs. et mere stabilt afkast end uden råvareinvesteringer i porteføljen.

I tabellen ovenfor ses det, at korrelationen mellem inflation og råvarepriser netop er positiv, mens den er negativ mellem inflation og afkastet på både aktier og obligationer. Der er en lav men positiv korrelation mellem råvarer og aktier, fordi de begge ofte falder i en recession og stiger i begyndelsen af et økonomisk opsving, men derudover ikke rigtig svinger i takt. Der er en negativ korrelation mellem råvarer og obligationer, fordi de oftest påvirkes modsat af makroøkonomiske forhold.

Råvarepriserne har historisk vist sig ofte at stige i perioder med geopolitisk uro, så investering i råvarer gør også en portefølje mere robust overfor sådanne begivenheder.

Risikoen ved at investere i råvarer

Lige såvel som der er faktorer, der kan presse prisen – og dermed afkastet – på råvarer op, lige såvel kan de faktorer også presse priserne ned igen. Derfor er der også – lige som på aktier og obligationer – selvfølgelig risiko for negative afkast, fx hvis der er overudbud af olie, god høst og overudbud af korn, mindre geopolitisk uro, en recession og faldende efterspørgsel efter mange konjunkturfølsomme råvarer osv.

Derudover har investering i råvarer den ekstra risiko, at der (modsat ved investering i aktier og obligationer) ikke følger noget løbende afkast med fra udbytter eller renter til at rette op på afkastet, hvis råvarepriserne falder. Derfor har afkastet på råvarer langsigtet – dvs. over mange årtier – heller ikke kunnet følge med aktier eller obligationer.

Som det ses af grafen nedenfor, har prisen på råvarer taget nogle ordentlige ture op og ned gennem årene. GSCI er et af de mest fulgte råvareindeks, hvor de forskellige typer råvarer indgår med forskellige vægte. Fra 2011 til 2020 var udviklingen meget negativ, men siden foråret 2020 er det gået pænt opad igen.

Hvordan investerer man i råvarer?

Det er blevet betydeligt nemmere de seneste årtier at investere i råvarer. Herhjemme er den nemmeste vej til en eksponering via ETF’er, der følger prisudviklingen på enten et bredt råvareindeks som fx Bloombergs eller det tidligere nævnte GSCI, en specifik underkategori eller en helt specifik råvare, fx uran, kobber eller olie.

En anden måde at opnå en råvareeksponering på er at investere i aktieselskaber med relation til råvarer, fx mineselskaber eller olie- og gasselskaber. Altså selskaber, der tjener penge på at udvinde råvarer fra undergrunden og sælge. Fx er der en tæt sammenhæng mellem udviklingen i olieprisen og så kursudviklingen på olie- og gasaktier.

At købe råvareaktier er dog ikke altid en helt vandtæt tilgang til at opnå en eksponering mod råvarer. For ofte ses en anderledes udvikling i aktien end den underliggende råvare, fordi selve selskabet også påvirkes af selskabsspecifikke forhold og det generelle humør på aktiemarkedet.

Det kan investorer i guldmineaktier de seneste år skrive under på. Mens guldprisen er tordnet i vejret har de fleste guldmineaktier givet et elendigt afkast, bl.a. pga. øgede omkostninger ved at udvinde guld.

Derfor kan man som investor med fordel investere i en kombination af råvareaktier og råvare-ETF’er.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.