Billede

1.900 mia. dollar i ny efterspørgsel er på vej ud i den amerikanske økonomi. Hertil kommer, at man arbejder med investeringsplaner inden for infrastruktur og grøn energi i en størrelsesorden på 3.000 mia. dollar. I alt svarer det til 23 pct. af BNP, og det vil i så fald igangsætte en højkonjunktur af historiske dimensioner. Joe Biden kan blive vor tids svar på præsident Roosevelt, som i 1930’erne fik USA på ret køl efter Wall Street-sammenbruddet i 1929.

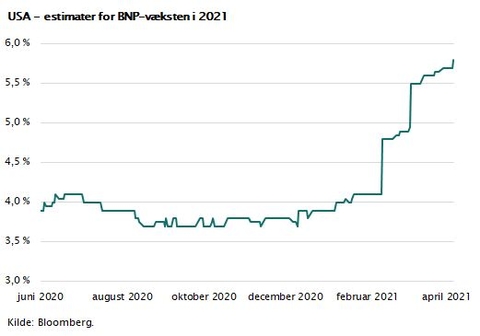

Figuren viser, hvordan makroøkonomerne i USA forventer, at BNP-væksten i USA vil udvikle sig i 2021. Som det fremgår, har de seneste måneder ført til opjusteringer fra en BNP-vækst på 4 pct. til en vækst, der nu er tættere på 6 pct., og det inkluderer ikke de seneste planer om infrastrukturinvesteringer.

Globalt vækstboom på vej

Når USA er i fremgang, vil det smitte af på resten af verden. De store investeringer og det stærke privatforbrug i USA vil trække en betydelig import med sig.

Resten af verden, og i særlig grad de store samhandelspartnere Mexico, Canada og Kina, vil nyde godt af denne fremgang, og det vil forplante sig til en solid global vækstfremgang. Det er, hvad man blandt økonomer kalder multiplikatoreffekten, og den vil overdøve COVID-19 vækstafmatningen.

Vi går fra en historisk voldsom COVID-19-recession i 2020 til et historisk vækstboom i 2021 og 2022. Den globale vækst vil i 2021 bringe verdens BNP tilbage til det niveau, vi kendte før COVID-19. EU vil mærke fremgangen, fordi vores eksport til USA vil accelerere. Kina og landene i Asien vil nyde godt af fremgangen i eksporten til det store amerikanske marked.

Samtidig vil de lave renter igangsætte et nyt investeringsboom i det globale erhvervsliv. Største problem bliver formentlig lange leveringstider, pres på produktionskapaciteten, stigende råvareefterspørgsel og alt det, som hører højkonjunkturer til.

Se også: Læs Jeppe Christiansens kommentarer hos Maj Invest hver måned

Vi kommer til snart at glemme COVID-19-spøgelset, og på et tidspunkt, når historien skal skrives, nok også indse, at man politisk reagerede baseret på irrelevante breaking news og frygt skabt af stemningen på de sociale medier.

Vi ser i øvrigt det samme ske på aktiemarkedet, hvor aktiehandlen i stigende omfang baseres på sociale mediers videreformidling af irrelevante nyheder og rygtestrømme skabt af influencere. Hele sagen med Gamestop-aktiens himmelflugt er en reminder om dette fænomen.

Personligt tror jeg, det forsvinder igen, fordi aktier i sidste ende vil blive handlet på børskurser, der afspejler deres fundamentale værdi, dvs. deres evne til at skabe overskud og udbytte.

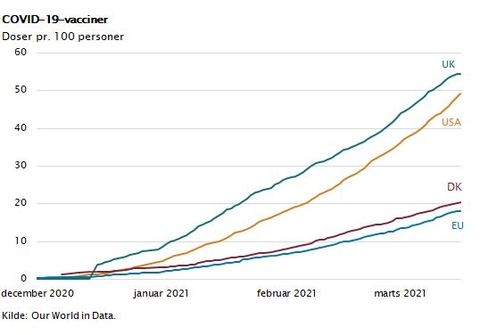

Det er muligt, at USA under Trump var langsom til at reagere på COVID-19, men omvendt står det nu klart, at amerikanerne har sikret en økonomisk åbning og genopretning, der er langt stærkere end det, vi formår i EU-regi. Af figuren fremgår, hvordan man vaccinerer sine befolkninger.

Her overhaler USA de fleste europæiske lande, hvad effektivitet angår. Og det har store implikationer. Når man vaccinerer sin befolkning hurtigt, opnår man, for de vaccinerede, en reduktion af smitten med 92 pct. og en 100 pct. reduktion af indlæggelser og dødsfald. Når man vaccinerer hurtigt, undgår man også at skulle opbygge et kostbart testsystem og tilhørende bureaukrati, ligesom man ikke behøver at bede frisører og serviceerhverv om at agere coronapaspoliti.

Hvad med renten?

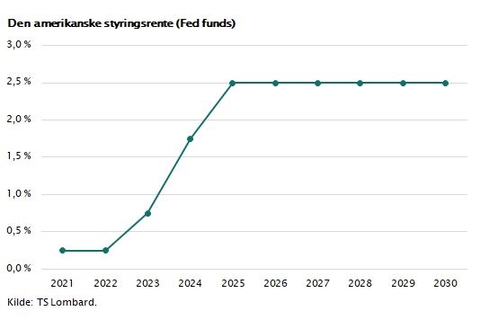

Den amerikanske centralbank arbejder med samme målsætning som præsidenten og Kongressen. Jo stærkere en økonomi man kan skabe, jo bedre er det for beskæftigelsen og indkomstudviklingen. I sidste ende er dette det eneste middel til at finansiere velfærdssamfundet. I figuren er vist, hvilke forventninger der er i finansmarkederne til renteudviklingen i USA.

Som det fremgår, er nulrenterne kommet for at blive. Få forventer rentestigninger i USA i 2021 og 2022. Globaliseringen og den stærke produktivitetsfremgang, som digitalisering og e-handel skaber, vil tilsyneladende holde inflationen på et niveau, der giver plads til, at vi kan fastholde de lave renter.

Det samme gør sig gældende i EU, hvor inflationen er lidt under det amerikanske niveau, og hvor Den Europæiske Centralbank slår til lyd for en nulrentepolitik i de næste mange år.

Er der risiko?

I finansmarkederne har man altid ladet sig guide af sætningen: There is no free lunch. Og den gælder stadig. Når væksten brager frem, vil det før eller siden presse lønninger og priser op. Det er årsagen til, at finansministre og centralbankdirektører i årtier har doseret stramninger af den økonomiske politik.

Hvis man ikke i tide bremser op, vil inflationen blive et kronisk problem. Vi har plads til økonomisk vækst i de næste to år, men der går ikke så lang tid, før vi har fuld beskæftigelse. I EU (og Danmark) har vi tilmed det problem, at arbejdsstyrken reduceres på grund af alderssammensætningen.

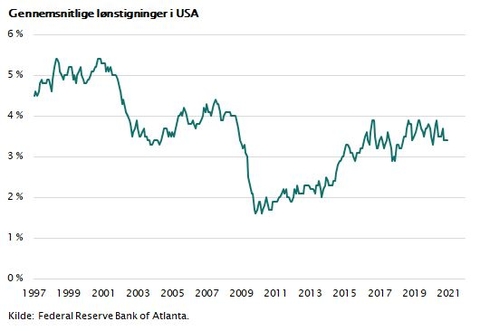

Vi kan meget let få inflationære problemer og et pres på renten inden for de nærmeste år. Eksempelvis er lønningerne i USA og EU på vej op mod ret solide stigningstakter, og det kan forplante sig til prisstigninger, hvis ikke produktiviteten følger med.

Det er ikke nødvendigvis en tilbagevenden til 1970’er inflation, men en stigning i inflationen på et par procent kan presse renten op. Og den acceleration i statsgælden, som ses overalt i verden, kan pludselig pga. rentestigninger blive en stor byrde for fremtidige generationer.

Ideen om, at statsgæld er gratis, som er blevet populær blandt politikere og visse økonomer, se Jesper Jespersens kronik i Politiken, er kostbar for dem, som skal betale, og den er udokumenteret set i et historisk lys.

At det ikke er gået galt endnu i Japan, som har stor statsgæld, er ikke et argument for, at det er gratis, men derimod at regningen blot er udskudt. Penge kan kun bruges en gang. Og hvorfor er det lige os, der lever i år 2021, der skal have lov til at opbygge den store gæld?

Det kunne måske være bedre at gemme lidt reserver og gældsætningskapacitet til den dag, hvor der virkelig bliver brug for det, eksempelvis hvis vi rammes af en rigtig dødelig, global virus.

Kobber bliver ”den nye olie”

Den grønne revolution er ved at få momentum. Den årlige produktion af elbiler er dog fortsat kun omkring 2 mio. enheder ud af en årlig bilproduktion på næsten 100 mio. enheder. Men udviklingen accelererer, og i løbet af 10 år vil elbilerne dominere.

De store japanske, kinesiske og tyske bilfabrikker har i mere end 5 år arbejdet på at indhente Tesla. Det er som at se hovedfeltet i Tour de France indhente en udbryder. Kraften i hovedfeltet er af en sådan styrke, at selv den stærkeste rytter ikke kan holde sit forspring. Tesla bliver overhalet, det er kun et spørgsmål om hvornår, og et spørgsmål om Tesla kan overleve.

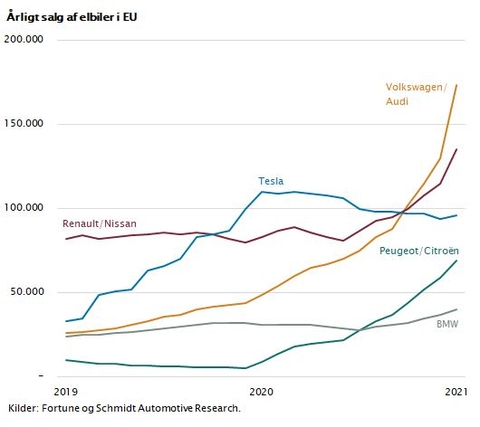

I figuren er vist, hvad der er sket i Europa det sidste år. De tyske bilfabrikker er på vej, og selv de franske biler kommer med i slipstrømmen.

De kinesiske og japanske bilproducenter er ved at omstille sig på samme måde. I USA er Ford og GM også på vej. Markedet for elbiler bliver præget af hård konkurrence på design, pris og køreegenskaber. Tesla er blot en blandt mange, der kæmper for sin plads.

Skiftet til elbiler betyder rigtig meget for verdens råvareforbrug. Lagring og transport af elektricitet kan ske ved brug af batterier eller ved brug af råvarer som hydrogen, methanol og ammoniak.

Man kan omskrive et gammelt Bill Gates citat til: Everything will be built around electricity. Det betyder, at olien gradvist erstattes af de metaller, som bruges i denne sammenhæng.

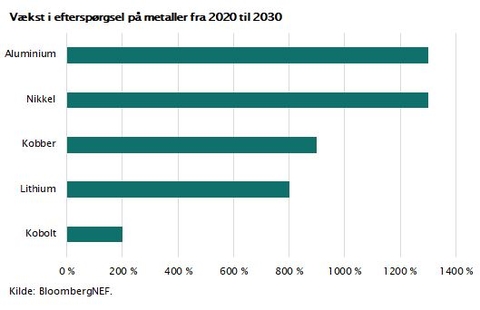

Det bliver i første omgang kobber, fordi dette metal er en nødvendighed for at opbygge hele den infrastruktur, som der kræves, når verden skal elektrificeres. Kobber bliver den nye olie. Kobberprisen har endnu ikke fundet sin nye ligevægtspris. Samtidig kræver produktionen af batterier til elbiler en række metaller. Produktionen af batterier vil dermed løfte efterspørgslen på metaller som kobber, nikkel, lithium og kobolt.

Lægges dette oveni den kraftige økonomiske vækst og de store investeringer i infrastruktur, kan resultatet blive en supercycle i råvarer.

Når man skal investere sin pension, kan det derfor være fornuftigt at inkludere både ”klassiske bilaktier” og råvareaktier. Meget tyder på, at eletrificeringen af samfundet ikke blot vil påvirke klimaet, men også finansmarkederne.

Se også: Læs Jeppe Christiansens kommentarer hos Maj Invest hver måned

Artiklerne i Aktionæren og på www.shareholders.dk er udtryk for skribenternes vurdering lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.