Billede

Vi skal formentlig et stykke ind i 2023, før fundamentet er der til en egentlig vending til det positive på aktiemarkedet, men der er begyndt at komme små sprækker af lys, så det betyder, at aktiemarkederne kan opleve perioder med styrke. Inflationen har toppet i USA (om end niveauet er alt for højt), flere medlemmer af den amerikanske centralbank er begyndt at signalere behov for på et tidspunkt at sænke tempoet i de pengepolitiske stramninger, og ikke mindst er investorernes forventninger sænket markant – det samme er aktie- og obligationskurserne.

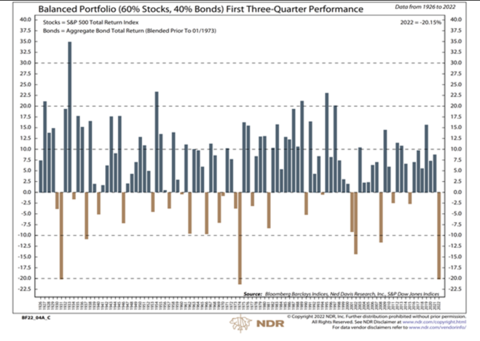

Pessimismen er dominerende efter, at 2022 har været et historisk dårligt investeringsår trukket ned af store kurstab på både obligationer og aktier. For en traditionel 60/40 portefølje (60% investeret i aktier og 40% i obligationer) har tabene været på niveau med de to værste år i de seneste 90 år: 1974 og 1932. Hovedforklaringen er at ankeret på de finansielle markeder - amerikanske statsobligationer - har revet sig løs, efter at den høje inflation har ført den amerikanske centralbanks hånd mod de hastigste pengepolitiske stramninger i over 40 år. Firkantet sagt har der kun været et stort likvidt aktiv, som har tilbudt sikkerhed i år: Kontanter.

Grafen giver et par refleksioner: Et år som 2022 er noget man måske kun oplever en gang, og efter et ekstremt dårligt år kommer der typisk et bedre. Indrømmet – det er ikke en stor stikprøve, vi står med i grafen. Mark Hulbert har set længere tilbage i historien og fundet, at afkastene år til dato på en 60/40 portefølje er det femte værste siden slutningen af 1700-tallet, og i de fire perioder der var værre, gav en 60/40 portefølje et væsentligt bedre afkast året efter end normalt.

Et gæt på rutekortet for 2023

Det er fortsat inflationsudviklingen, som kommer til at være helt central for pengepolitikken og de finansielle markeder. Den amerikanske centralbank er ikke færdig med at bekæmpe inflationen. Ganske vist har både efterspørgslen efter arbejdskraft og inflationen toppet. Arbejdsløsheden er historisk lav, og antallet af ledige job er fortsat væsentlig højere end normalt. Samtidig er ingen af de underliggende mål for inflationen vendt endnu, og de ligger fortsat alt for højt. Vi har sagt det før: Nøglen til lavere inflation ligger i en opbremsning af efterspørgslen, som vil lægge en dæmper på lønninger, priser og indtjeningen i virksomhederne. Historien har vist, at det er svært for Fed at gennemføre en blød landing – især når inflationen er høj. Så jeg tror, at den første del af 2023 bliver præget af opbremsning, samt frygt for og stadig mere tydelige tegn på recession i amerikansk økonomi.

Samtidig vil inflationen efter alt at dømme falde mærkbart i løbet af 1. halvår 2023. Råvare- og oliepriser er toppet, fragtraterne falder, forsyningskæder er væsentligt forbedret, og virksomhedernes lagre vokser måned for måned. Aktiviteten på boligmarkedet falder kraftigt, hvilket påvirker en række følgeindustrier negativt. Endelig betød krigen i Ukraine et kraftigt løft i inflationen i foråret 2022, hvilket betyder mere taknemmelige sammenligningstal i takt med, at vi bevæger os ind i 2023. Det vil give den amerikanske centralbank mulighed for at trykke på pauseknappen engang i løbet af første halvår. Derfra er det vel ”fuld fart fremad” på aktiemarkedet? Måske, men det kan være en postgang for tidligt.

Først stabiliseres obligationer og derefter aktier

Det historiske mønster har været, at Fed efter den ”sidste” renteforhøjelse fastholder renten i 7 måneder i gennemsnit, hvorefter den ”første” rentesænkning kommer. Den sidste renteforhøjelse har typisk været et positivt signal for obligationer, der i de følgende 4-5 måneder har outperformet aktier. Traditionelt har aktier først mærket medvinden kort før den første rentesænkning, dvs. når centralbanken vurderer, at der er behov for at lempe pengepolitikken. Det vil formentlig være en kombination af tydelige tegn på aftagende inflation og efterspørgsel samt recession, der får Fed til at trykke på pauseknappen. Belært af deres skødesløse pengepolitik i 2021, som var med til at slippe inflationen løs, vil de ikke slå for hurtigt op i banen (se appendiks 1). I et økonomisk miljø præget af recession, profitwarnings, stigende arbejdsløshed og en uforandret stram amerikansk pengepolitik, vil obligationer for mange være mere tillokkende end aktier.

Firkantet sagt er den første del af Feds rentepause typisk bedst for obligationer, mens skiftet til lempeligere pengepolitik favoriserer aktierne. Om det helt praktisk og konkret kan oversættes til, at 1. halvår bliver bedst for obligationer og 2. halvår bedst for aktier, ville være dejligt enkelt. Det kunne være en arbejdshypotese, men at kigge om hjørner og tegne rutekort for de finansielle markeder er typisk en ydmygende opgave: Aktiemarkederne venter ikke på nogen hverken planer eller kort! 2023 vil være præget af usikkerhed og volatilitet, men når året er omme, tror jeg, investorerne vil være belønnet af højere end normale afkast på aktier og obligationer.

Når Fed lemper pengepolitikken

Det første år efter en rentesænkning gør small cap aktier det typisk lidt bedre end large cap. Der er ikke et entydigt billede for cykliske aktier i forhold til defensive, når Fed lemper pengepolitikken. Det er bl.a., fordi det tager tid for renteforhøjelser at slå igennem i økonomien, og lavere renter understøtter også prissætningen af defensive sektorer. Der er dog en tendens til, at IT og varige forbrugsgoder gør det bedre end markedet, og det samme gør sundhedspleje og stabile forbrugsvarer: Begge sektorer kan godt lide lavere renter. Tæller man perioder med QE (centralbankers opkøb af obligationer) med, bliver tendensen til cyklisk outperformance de første 12 måneder efter den første rentesænkning meget tydelige – det sammen gælder perioder op til QE, hvor cykliske aktier har underperformet markant. Fed vil være tilbageholdende med QE, og det taler for, at det cykliske lederskab bliver mindre markant, end det vi har set i f.eks. 2009 og 2020.

To risikoscenarier for 2023

Det negative risikoscenarie er, at den underliggende inflation fortsat vil være alt for høj i 2023, bl.a. drevet af fragmentering af den globale økonomi, konflikter, krig, høje energipriser, øgede investeringer i forsvar og energi samt ekspansiv finanspolitik. Et sådant regimeskifte vil lægge et opadgående pres på renter og betyde endnu et år med negative eller meget lave afkast. I et mere positivt risikoscenarium lykkes det den amerikanske centralbank samtidigt at normalisere inflationen og gennemføre en blød landing i amerikansk økonomi, så en ”recession” i virksomhedernes indtjening undgås. Globaliseringen er kun sat på pause, og energimarkederne tør gradvist op i 2023. I det scenarium vil vi se et hurtigere comeback til aktier.

Appendiks 1

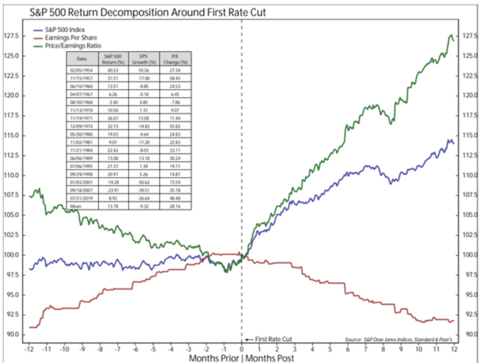

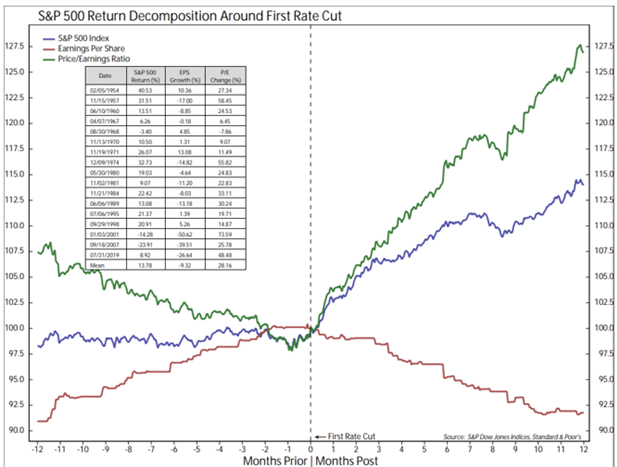

Bemærk at Fed i gennemsnit har gennemført den første renteforhøjelse, netop når EPS/indtjeningen i virksomhederne (den røde graf) begynder at falde. Så Fed har i generelt timet sin hjælp af økonomien meget fint og givet den netop på det tidspunkt, hvor virksomhederne og aktionærerne har haft mest brug for det.

Bemærk også at indtjeningen typisk falder i de første 10 måneder efter den første rentesænkning: Der er en grund til at Fed begynder at lempe – økonomien og virksomhederne er i modvind. Det forhindrer dog ikke aktierne i at stige: S&P 500 er typisk steget 15% i de 12 måneder efter den første rentesænkning, og især de første 6 måneder er gode. Det der driver aktierne op, er altså ikke stigende indtjening i virksomhederne (den falder) men lavere renter, der skaber positive forventninger til fremtiden, som derfor løfter P/E multiple markant.

Vil Fed denne gang være hurtigere eller langsommere end normalt til at gå fra ”pause” til rentesænkning? Fed har gennemført den hastigste stramning af pengepolitikken i 40 år, og det kan fremkalde en meget hurtig opbremsning i økonomien og tilsvarende hurtigt skift i pengepolitikken. På den anden side har Fed et noget større inflationsbål end normalt at bekæmpe. Dertil kommer, at barren for at genaktivere QE må være ganske høj. Bottom line: Jeg hælder til, at der er en risiko for, at stimulanserne fra Fed vil opleves mindre håndfaste og/eller komme med en forsinkelse i forhold til, hvad vi har været vant til.