Billede

De seneste år har mange eksperter anbefalet investering i ETF'er til private, der ønsker prisbillige investeringer med god spredning og et afkast, der følger det generelle marked. Udbuddet af attraktive udenlandske ETF'er er stort, men indtil nu har de ikke været sidestillet med danske investeringsforeninger.

Fra 1. januar vil alle udenlandske ETF'er dog blive beskattet præcist som danske investeringsforeninger, hvis vel at mærke de lader sig registrere hos de danske myndigheder. Verdens største kapitalforvalter, amerikanske BlackRock, har allerede søgt om godkendelse af deres iShares ETF'er. Flere andre internationale udbydere forventes at følge.

Det er derfor blevet endnu mere relevant at forstå beskatningen af ETF'er, som desværre fortsat vil være kompliceret, når det gælder frie midler.

Beskatningen af afkast fra aktiefonde og ETF’er burde være lige ud af landevejen, men virkeligheden er desværre, at skattereglerne er indviklede og snørklede. Det skyldes ikke mindst forskellige beskatningsprincipper for pensionsopsparing, selskabsmidler og almindelig opsparing.

Ved almindelig opsparing skifter beskatningsreglerne i dag alt efter om aktierne købes via danske udbyttebetalende investeringsforeninger (aktieindkomst) eller udenlandske aktiefonde (kapitalindkomst). Fra årsskiftet træder et nyt regelsæt i kraft, som vil gælde visse aktiefonde, herunder de populære ETF’er fra store udenlandske kapitalforvaltere.

Afkast fra disse fonde kan nu blive behandlet som aktieindkomst i stedet for som kapitalindkomst. Det vil være en interessant mulighed for mange og gøre de superbillige ETF’er endnu mere attraktive. De nye regler gælder dog ikke alle ETF'er, men kun dem, der søger Skattestyrelsen om at overgå til de nye regler.

De forskellige beskatningsregler vanskeliggør optimering af afkastet efter skat. En ting er naturligvis afkastet før skat, men når alt kommer til alt, handler det om at optimere det afkast, man står tilbage med, når skatten er betalt.

Hvilket beskatning efterlader investorerne med det højeste afkast efter skat? Beregninger på www.beregnaktieskat.dk viser pensionsbeskatningen med den lave 15,3 procent skattesats trumfer de øvrige opsparingsformer i form af højeste afkast efter skat. Derefter følger selskabsbeskatningen med en skattesats på 22 procent som den næstmest attraktive beskatningsform.

Herefter bliver billedet mindre entydigt, da det blandt andet afhænger af investors øvrige økonomiske forhold. Men det står tydeligt, at den nye aktieindkomst for udenlandske fonde (ETF’er) i praksis sidestiller beskatningen med nuværende aktieindkomst for aktier og danske udbyttebetalende aktiefonde.

Læg hertil at ETF’er ofte har omkostninger på blot en femtedel eller endnu mindre i forhold til danske aktiefonde, så der bliver gode muligheder for at optimere afkastet efter skat.

For investorer med stor negativ eller positiv kapitalindkomst kan beskatning efter reglerne for kapitalindkomst vise sig mere fordelagtig end beskatning som aktieindkomst. Under alle omstændigheder vil kapitalindkomstbeskatning blive attraktiv, når loftet for aktieindkomst op til 27 procent skat er fuldt udnyttet.

Min opfordring er at overveje de prisbillige, udenlandske fonde, der overgår til de nye regler. Dog må vi væbne os med tålmodighed, indtil Skattestyrelsen har meddelt, hvilke fonde, der har søgt og opnået godkendelse, og vi dermed med sikkerhed ved hvilke fonde, der falder ind under de nye skatteregler.

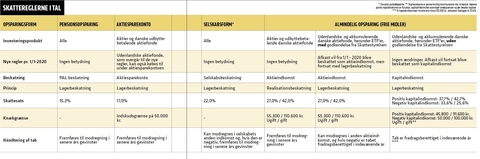

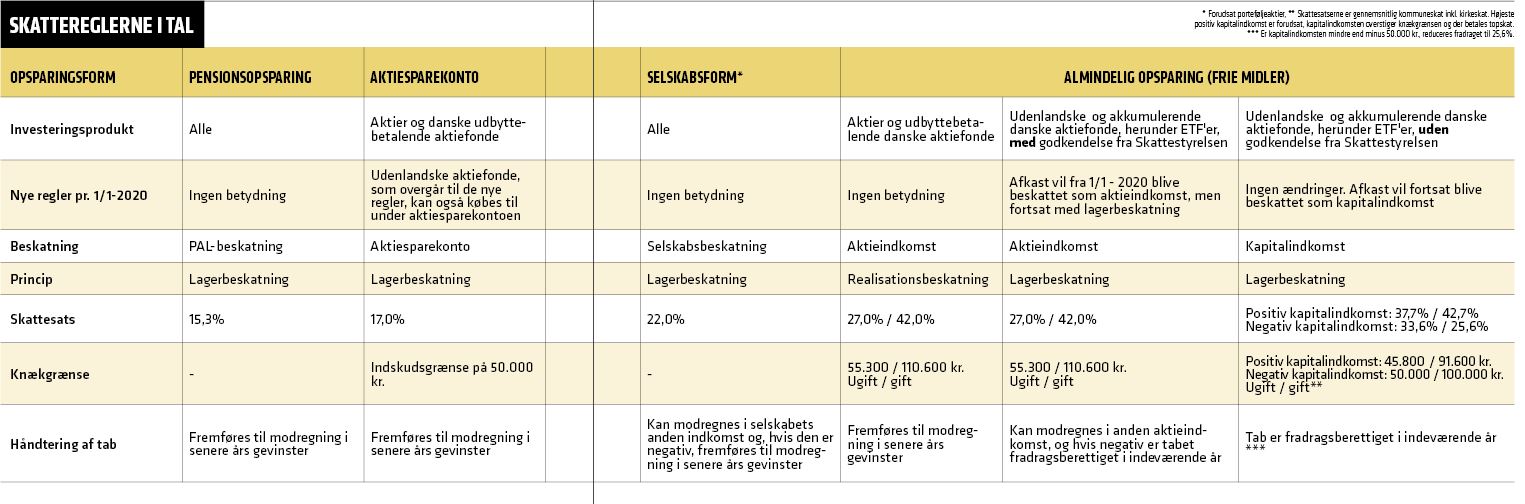

Herunder får du en oversigt over skattereglerne for de forskellige opsparingsformer.

For pensionsmidler beskattes alle værdipapirer ens. Der er altså ingen forskel på, om der investeres via danske eller udenlandske aktiefonde. Skattesatsen er 15,3 procent for pensionsopsparing og lagerprincippet anvendes, det vil sige, at også urealiserede gevinster beskattes.

Alle typer af afkast – udbytter, kursgevinster, renter og valutakursgevinster – indgår dermed i beregningen. I år med tab gemmes tabet til modregning i efterfølgende års gevinster.

Ulempen ved pensionsbeskatningen er lagerprincippet. Af den grund har mange nok oplevet pensionsdepotet gå i minus i starten af året, hvis der ikke var tilstækkeligt med kontanter på kontoen, da pensionsskatten blev trukket.

Beskatning af afkast på aktiesparekontoen følger samme principper som pensionsbeskatningen, dog betales 17 procent i skat.

Det største minus ved aktiesparekontoen er den lave indskudsgrænse på 50.000 kr. Desuden har investorer været afskåret fra at investere midler fra aktiesparekontoen i udenlandske aktiefonde. Det ændrer sig fra årsskiftet, hvorefter fonde, som overgår til de nye regler, også kan købes til aktiesparekontoen.

Principperne minder om pensionsbeskatningen med anvendelse af lagerprincippet, dog er selskabsskatten 22 procent. Alle værdipapirer beskattes ens, og igen er der altså ingen forskel på om der investeres via danske eller udenlandske aktiefonde. De nye regler fra årsskiftet ændrer ikke ved dette.

Alle former for afkast indgår beregningen – det vil sige udbytter, realiserede og urealiserede kursgevinster.

I år med negativt afkast er fordelen ved opsparing gennem en virksomhed, at tab kan modregnes i selskabets øvrige indkomst, så længe den samlede indkomst er positiv. Det betyder, at selskabets skattebetaling reduceres med skatteværdien af det negative afkast. Er selskabets indkomst negativ fremføres underskuddet – ligesom ved pensionsopsparing – til modregning i senere års indkomst.

Danske udbyttebetalende aktiefonde følger principperne for aktieindkomst. Det indebærer, at investor beskattes af udbytter fra fonden og af gevinsten, når fonden sælges. Hvis investeringen holdes i 10 år, udskydes beskatning af kursgevinsten i 10 år.

Investorerne i en udbyttebetalende aktiefond modtager udbytte fra fonden. Udbyttet svarer til fondens realiserede kursgevinster og modtagne udbytter fra porteføljeselskaberne fratrukket fondens omkostninger. Udbyttet fra fonden og realiserede kursgevinster fra salg af andele i fonden beskattes med 27 procent op til 55.300 kr. (2020-tal) og med 42 procent for indkomst herover. For gifte er beløbsgrænsen det dobbelte.

Er årets samlede realiserede gevinst negativ, fremføres tabet til modregning i efterfølgende års gevinster.

Ved udenlandske og danske akkumulerende aktiefonde (som skattemæssigt betragtes som investeringsselskaber) er investor indtil nu blevet lagerbeskattet i kapitalindkomsten. Her betyder det intet om gevinsten er realiseret eller ej, idet den beskattes hvert år.

Til gengæld kan eventuelle tab modregnes i anden skat, og i år med tab får investor penge tilbage i skat. Det er en fordel i forhold til aktieindkomsten, hvor tab kun kan gemmes til modregning i senere års gevinster.

Den største ulempe ved beskatning som kapitalindkomst er risikoen for, at gevinster beskattes med højere skattesatser end dem, der anvendes ved fradrag for tab. En investor uden anden kapitalindkomst, det vil sige for eksempel uden nævneværdige renteudgifter til bolig- eller realkreditlån, risikerer, at gevinsterne beskattes med op til 42 procent, mens tab kun har en fradragsværdi på 25 procent.

Men fra 1. januar kan udenlandske aktiefonde, ETF’er og akkumulerende danske aktiefonde vælge beskatning som aktieindkomst, det vil sige efter lagerprincippet med årlig beskatning. Skattesatserne er 27 og 42 procent som for anden aktieindkomst, og tab kan modregnes. Derudover harmoniseres skatteværdien af gevinster og tab. Fondene skal imidlertid på vegne af deres investorer vælge, om beskatningen skal ske efter de nye regler eller fortsætte på eksisterende vilkår som kapitalindkomst.

Jeg vurderer, at mange investorer får mere gavn af det nye regelsæt, og derfor bør fondene overveje at overgå til de nye regler.

I skrivende stund er det endnu uklart, hvilke udenlandske fonde, der overgår til aktieindkomst. Det vil senere fremgå af Skattestyrelsens hjemmeside.

Alle, der investerer i ETF’er - eller overvejer det - bør holde øje med, hvilke fonde, der ændrer skattestatus. Det kan nemlig have stor betydning for afkastet efter skat.

Klik på tabellen for at åbne i fuld størrelse.

'Find de bedste investeringsforeninger og ETF'er' er et kusus på InvestorSkolen, som henvender sig til dig, der har lille eller ingen erfaring med investeringsforeninger eller lige er begyndt at handle med investeringsbeviser. Læs mere om kurset her.