Billede

Det er gratis at tilmelde sig Dansk Aktionærforenings nyhedsbrev, hvor du får aktietips hver uge.

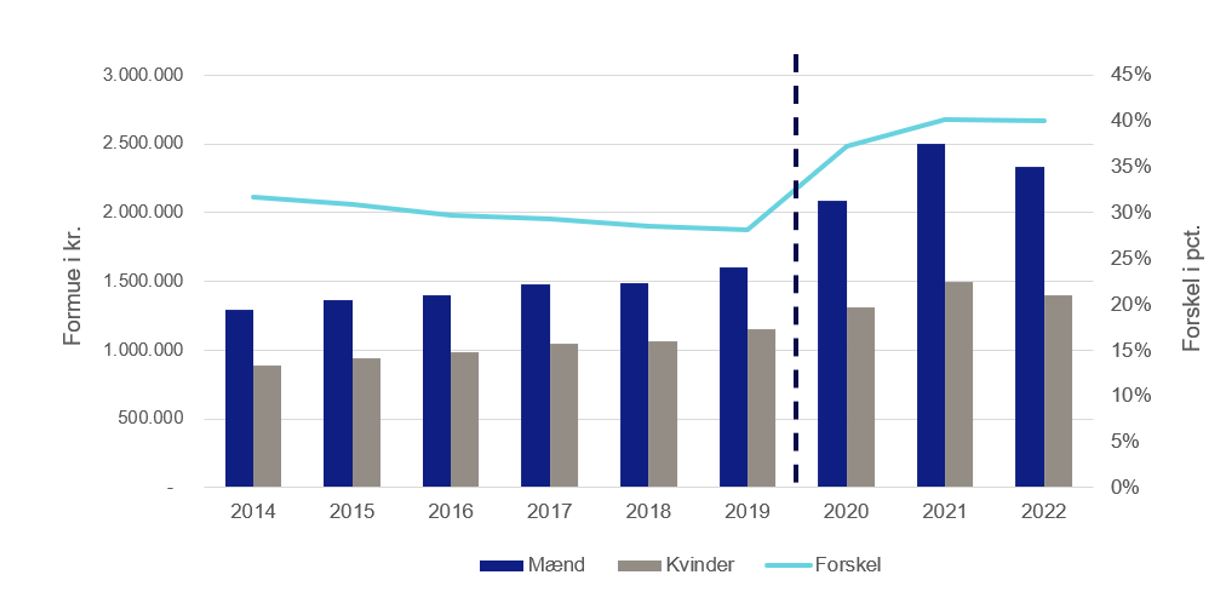

Kvindernes internationale kampdag sætter fokus på kvinders rettigheder og ligestilling mellem kønnene. Et af de områder, hvor kvinder i gennemsnit halter efter mænd i Danmark, er på størrelsen af formuen, som det fremgår af grafen herunder.

Formueopgørelsen dækker over: Indestående i pengeinstitutter, obligationer, aktier, medarbejderaktier, andele i investeringsfonde, pantebreve i depot samt virksomhedsordning. Ekskl. unoterede aktier. Pensionsformuer (ikke-beskattede indgår med 60%). Reale aktiver som helårsboliger, ejerboliger, udlejningsejendom og biler. Fra og med 2020 inkluderes unoterede aktier i opgørelsen. Det er markeret med den stiplede linje.

Som grafen viser, er der en markant forskel mellem mænds og kvinders formuer, her opgjort i perioden fra 2014 til 2022. Forskellen er kun blevet større, siden Danmarks Statistik i 2020 også begyndte at inkludere værdien af unoterede aktier i opgørelsen.

BLIV MEDLEM AF DANSK AKTIONÆRFORENING

Udover at kvinders formuer som helhed er mindre end mændenes, tegner samme billede sig, når det gælder beholdningen af værdipapirer. Også her har mænd mest, viser tallene, som Nykredits privatøkonom Jeanette Kølbæk er dykket ned i.

Privatøkonomen har derfor lavet en hel række af råd til de kvinder, der ønsker at øge formuen.

”Der kan være mange årsager til den store forskel på mænds og kvinders formuer, og der er de senere år kommet et større fokus på, hvad der skal til for at udligne de store forskelle. Men mens der på et politisk og strukturelt niveau arbejdes for at udligne løngabet mellem mænd og kvinder, er der også mange ting, du som kvinde selv kan gøre for at øge din formue,” siger Jeanette Kølbæk.

Privatøkonomens 5 råd til kvinder, der vil øge formuen:

"Lønforskellen mellem kønnene er en af de primære årsager til forskellen på mænds og kvinders formuer. Og da kvinder generelt er dårligere til at bede om lønforhandling end mænd, og ofte møder op med et lavere lønkrav end deres mandlige kolleger, er der god grund til at sætte ind her."

"Kvinder skal blive bedre til at bede om en lønforhandling. Bid skammen i dig, når du skal tale dine egne kvalifikationer op, og hav modet til at bede om den lønstigning, du har fortjent. For det siger sig selv: Jo mindre du tjener, jo færre penge har du til at spare op og investere. Har du mod på et jobskifte, kan det være en god vej til at booste lønchecken, da de største lønstigninger ofte sker i den forbindelse."

"Har du overtræk på kontoen, forbrugsløn eller kviklån, bør du prioritere at få nedbragt - og gerne afviklet - gælden hurtigst muligt."

"Inden du overhovedet overvejer at investere, bør du sørge for at få afviklet hvad du måtte have af dyre lån. Rationalet er, at det er meget svært at opnå et afkast gennem investeringer, som er lige så højt som den rente, du betaler på dyre lån."

"Det er en rigtig god idé at vænne sig til at betragte opsparing som en post på lige fod med fx husleje og telefonabonnement. Og jo før jo bedre."

"Det er min klare anbefaling, at man lægger opsparing ind i budgettet som en fast udgift. Tænk på din opsparing som din løn til senere i livet, som på samme måde som din arbejdsindkomst kan give dig en løbende indkomst. Og husk på, at mens du selv skal arbejde for din arbejdsindkomst, så er det pengene, der arbejder for dig, når du sparer op. Derfor er det dumt at lade være.

Lad din opsparing arbejde for dig."

”Opsparing stående på en almindelig indlånskonto er sjældent en god investering. Renten er nemlig typisk lavere end inflationen, og opsparingen står derfor blot og bliver mindre værd med tiden. Derfor kan det være en god idé at investere i fx aktier, obligationer, fast ejendom eller andre alternativer.”

”Men selvom billedet er ved at ændre sig, så er det et faktum, at mænd investerer en større andel af deres opsparing end kvinder. Samtidig er mænd også typisk mere risikovillige og investerer i højere grad i aktier, som giver et højere afkast over tid og dermed større formue. Udviklingen går dog i den retning, at flere kvinder kaster sig ud i at investere.”

I tv-klipper herunder kan du se senioraktiestrateg Michelle Nørgaards bud på, hvor du kan placere dine første penge i aktiemarkedet. Artiklen med råd fra privatøkonom Jeanette Kølbæk fortsætter under tv-klippet.

"Vi ser både, at flere kvinder har fået appetit på at investere, og at de også bliver mere risikovillige. Og da kvinder tilmed ofte investerer med en lang tidshorisont, hvilket giver et større afkast, vil det bidrage til en mere ligelig formuefordeling på sigt."

”Man skal altid investere på en måde, så man har ro i maven, og her er tidshorisonten for investeringen helt afgørende. Jo længere tid der er til, at pengene skal bruges, desto større risikovillighed kan man tillade sig at have. Et andet princip er, at man skal sørge for at sprede sine investeringer. Gør man det, er man mindre eksponeret over for et enkelt selskab, og man undgår at tabe hele formuen, hvis en eller få virksomheder drejer nøglen om. Derfor siger vi, at ’spredning er redning’.”

"Det siger sig selv: Jo højere indkomst, jo bedre muligheder for at øge din formue. Derfor er det en god idé at se på, om der kan være indtægtsmuligheder, du har overset."

"Måske har du mulighed for at leje din bolig, et værelse eller sommerhuset ud via Airbnb? Eller måske kan du tjene ekstra på at udleje din bil, din ladcykel eller din båd? Den ekstra indkomst kan bidrage til at betale det dyre lån af, investere i aktier eller indbetales på din opsparing eller pension."

"Og da det jo som bekendt er sådan, at hvad der er sparet er tjent, er det altid en god idé at se alle dine omkostninger igennem. Overvej at lægge dine vaner om, så du kan prioritere investeringer eller opsparing. Det kan fx være at rejse mindre eller billigere, købe stort ind fremfor klatindkøb i løbet af ugen etc. Du kan også overveje at sælge dine ting fremfor at smide dem ud, ligesom du selv i højere grad kan begynde at købe genbrug."