Billede

Ofte er simple løsninger, hvor der ikke skal tænkes for meget, de bedste. Det gælder især under kriser og i stressfyldte situationer.

Derfor inddeler jeg selskaber i blot to kategorier: defensive og cykliske. Defensive selskaber ligger i sektorerne forsyning, konsumentvarer og sundhedspleje. Cykliske selskaber ligger i sektorerne forbrugsgoder, industri, ejendomme og finans.

Defensive selskabers indtjening er næsten uafhængig af økonomiske konjunkturer. Cykliske selskabers indtjening varierer meget med de økonomiske konjunkturer. Da det i sidste ende er selskabernes indtjening, der afgør aktiekursen, er aktiekurserne på defensive selskaber de mest stabile.

Betyder det så også, at man kan tjene mere på defensive end på cykliske aktier, slå markedet og på samme tid opnå en lavere risiko uden at handle? Ja, netop! Både under kriser, som vi skal se, men også når der ikke er krise.

(Læs om investering i ’fredstid’ i min artikel ”Skal man købe og beholde eller være aktiv?”).

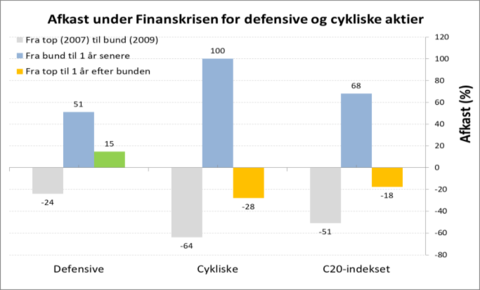

Defensive aktier kaster mest af sig på langt sigt, men hvis du er risikovillig og desuden kan ramme bunden, tjener du mest på cykliske aktier på meget kort sigt. Cykliske aktier steg 100 % i de 12 måneder efter ’bunden’ under finanskrisen. Men de lå stadig 28 % under niveauet før finanskrisen, hvorimod defensive aktier lå 15 % over niveauet før finanskrisen, se figur 1.

Hvis man ejede defensive aktier på toppen, det vil sige ultimo 2007, tog det to år og fire måneder at genvinde det tabte, mens der gik fem år og fire måneder uden afkast på cykliske aktier. Læs lige det igen!

Bemærk at bl.a. A.P. Møller, Caterpillar, Daimler, Danske Bank, FLSmidth, og Rockwool indgår i analysen. At et selskab er hæderkronet betyder ikke, at det er den bedste investering – hvis der vel at mærke er tale om et cyklisk selskab.

Et par eksempler: 100 kr. investeret i henholdsvis Danske Bank og Novo er blevet til 94 kr. henholdsvis 2.234 kr. siden december 2000. Samme beløb i henholdsvis A.P. Møller og Coloplast er blevet til henholdsvis 181 kr. og 4.100 kr. på 19 år. Afkastene er inkl. udbytter.

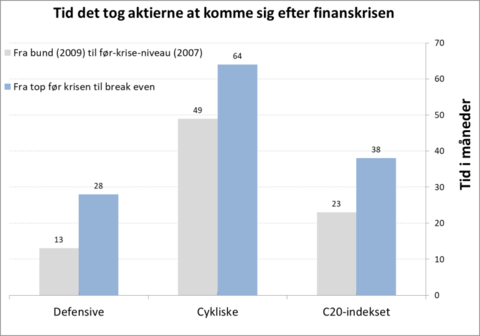

Fra ’bunden’ gik der kun 13 måneder til de defensive aktier nåede break-even, det vil sige var tilbage på før-krise niveau. Men det tog 49 måneder for cykliske aktier at nå den gamle top. Beholdes defensive aktier gennem en krise kommer man med stor sikkerhed hurtigere tilbage i pengene end ved at købe cykliske aktier eller ved at købe ’markedet’.

Den bedste investeringsstrategi for langsigtede investorer, som ønsker at købe og beholde aktier, er at investere bredt i aktier i defensive selskaber - primært inden for sundhedspleje og konsumentvarer. Dette er også den optimale skattestrategi.

Hvis du kan tåle mere risiko, og hvis du kan time dine køb (eller køber ovenpå kæmpe kursfald), da kan du på forholdsvis kort sigt tjene mere på cykliske selskaber end på defensive selskaber. Men bemærk de to væsentlige forudsætninger.

Med ovennævnte investeringsstrategi behøver du ikke vide en pind om, gætte på eller læse analyser om, hvor top eller bund befinder sig. Brug hellere tiden på familie og venner – mens pengene ruller ind.

Jeg har testet strategien på data siden år 2000 på danske, tyske, franske og amerikanske aktier. Og resultatet er det samme hen over IT-boblen, Finanskrisen og Euro-krisen og på alle fire markeder. Derfor er data særdeles robuste, hvorfor strategien med stor sikkerhed også vil virke under Coronakrisen – der ikke er ovre endnu.

På basis af fundamentalanalyse har jeg inddelt selskaber i to grupper: defensive og cykliske. Heraf valgte jeg 21 selskaber, til hver gruppe af selskaber, cirka halvdelen danske i hver gruppe. Selskaberne er primært Large Cap-selskaber. For alle analyser valgtes den 31. december 2007 som ’før krise top’, ’bunden’ 31. marts 2009. Break even indtræffer, når kursen rammer ’før krise top’-niveauet. Beregningerne er baseret på lukkekurser, korrigeret for emissioner og inklusive udbytter, dog er C20 eksklusive udbytter.

Analyserne i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.