Billede

Udenfor den daglige medieopmærksomhed findes en underskov af små børsnoterede selskaber, som kun omsættes ganske lidt på børsen.

Som eksempel kan nævnes producenten af HiFi-udstyr Dantax med en markedsværdi på 69 mio. kr., som de seneste 12 måneder gennemsnitligt er omsat for 43.000 kr. om dagen. Så lav en omsætning gør aktien uinteressant for de store investorer. Med mindre de er så store, at de kan købe en stor eksisterende aktiepost udenom børsen.

Den lave omsætning gør også aktien uinteressant for de kortsigtede investorer, da der ikke kan forventes nævneværdige kursudsving på kort sigt. Altså bortset fra dem man selv skaber ved et køb eller salg, og som dermed gør det vanskeligt at handle større portioner af aktien. Det er et af de indbyggede problemer ved handel med små aktier.

Men betyder det så, at små børsnoterede selskaber per definition er uinteressante? Nej, det gør det ikke. For en beskeden størrelse er ikke ensbetydende med, at selskabet bag aktien er dårlig til at drive forretning. Og et veldrevet selskab kan godt være en god langsigtet investering, selvom man ikke kan regne med at sælge en aktie i selskabet med gevinst i løbet af få uger eller måneder.

Vi nævnte indledningsvis Dantax som eksempel på et lille børsnoteret selskab udenfor mediernes søgelys. Men hvis man kigger på selskabets regnskaber dukker der noget interessant op, som måske kan gøre aktien en overvejelse værd på lang sigt. Læs mere herom længere nede på siden.

At et børsnoteret selskab er lille er dog heller ikke ensbetydende med, at det automatisk er en skjult guldklump. I denne artikel viser vi den økonomiske udvikling i en række børsnoterede selskaber med en markedsværdi på under 100 mio. kr. Måske dukker der noget interessant op.

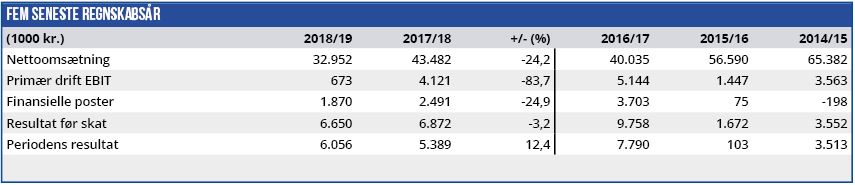

Dantax var tidligere moderselskab for flere selskaber uden nogen naturlig indbyrdes forbindelse. Ét selskab producerede således WiFi-udstyr, mens et andet drev luftfart. I dag har man kun Dantax Radio tilbage under koncernparaplyen sammen med en enorm likvidbeholdning i forhold til selskabets størrelse.

Ifølge det seneste årsregnskab var summen af selskabets ”Andre værdipapirer” og ”Likvide beholdninger” 57,2 mio. kr., hvilket skal ses i forhold til selskabets markedsværdi på 69 mio. kr.

Kort- og langsigtede forpligtelser udgør tilsammen kun 5,8 mio. kr., så Dantax er i praksis en enorm pengetank med en overskudsgivende WiFi-forretning på toppen af kransekagen.

Med andre ord er selskabet ekstremt overkapitaliseret, så enten kan der udloddes et beløb til aktionærerne næsten på niveau med selskabets markedsværdi, eller også kan der investeres et meget betydeligt beløb i vækst. Begge dele gør aktien interessant på lang sigt.

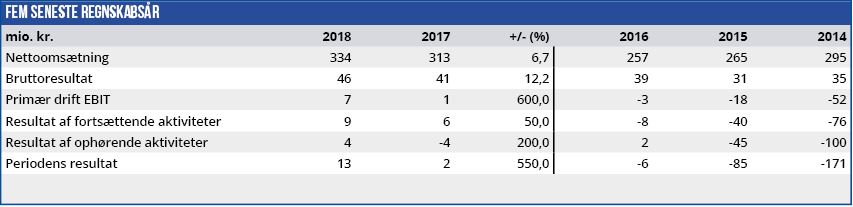

DLH eksisterer ikke længere, når disse ord læses. På en ekstraordinær generalforsamling d. 24. januar blev selskabets navn ændret til Scandinavian Investment Group A/S, og dermed afsluttes i praksis en langstrakt afvikling af DLH som børsnoteret selskab.

I 2007 omsatte DLH for 5,7 mia. kr., men derfra gik det kraftigt nedad bakke med et bundlinjeminus på 752 mio. kr. i 2009 som det negative højdepunkt.

Det lykkedes imidlertid selskabets ledelse at rette skuden op, så aktionærerne undgik en konkurs, og i årsregnskabet 2018 fortæller man, at et EBIT på 7,2 mio. kr. for den fortsættende forretning var det bedste resultat siden 2007. Men den 12. november 2019 indgik man en betinget aftale om salg af alle driftsmæssige aktiviteter, og DLH vil dermed være en tom børsnoteret skal med en ophørende forretning, kontanter og et ikke-aktiveret skatteaktiv.

Den indre værdi af selskabet forventes at udgøre 1,91 kr./aktie, og den aktuelle kurs på 1,76 indeholder altså en rabat på 8% på en kontantbeholdning. Hertil kan lægges den mulige værdi af et skatteaktiv samt børspladsen.

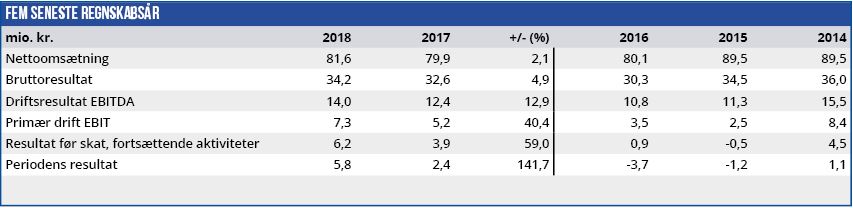

NTR Holding har en markedsværdi på 98 mio. kr. og investerer i mindre og mellemstore virksomheder. P.t. ejer NTR Holding dog kun to selskaber, hvoraf det ene tilmed er under afvikling.

Både omsætning og EBIT var i det senest afsluttede regnskabsår lavere end fire år tidligere, og med en gennemsnitlig forrentning af egenkapitalen på 0,68 procent p.a. de seneste fem år er det forståeligt, at selskabet handles med en rabat på 23 procent i forhold til den indre værdi.

Men det bør bemærkes, at resultat før skat af fortsættende aktiviteter har været stigende siden 2015, og i 3. kvartalsregnskabet opjusterede man forventningerne til ”noget over 7 mio. kr.”, hvilket vil være en stigning for fjerde år i træk.

Der kommer næppe en hurtig kursstigning, men aktien kan ses som en langsigtet obligation med en gevinstmulighed. NTR Holding udbetalte for regnskabsåret 2018 et udbytte på 2 kr./aktie, svarende til et direkte afkast på 5,2 procent ved den aktuelle kurs.

Fire storaktionærer ejer 79,5 procent af aktiekapitalen, og omsætningen i aktien har de seneste 12 måneder gennemsnitligt været 40.000 kr. om dagen.

Analysen er en redigeret udgave af en analyse bragt i Økonomisk Ugebrev Formue/AktieUgebrevet nr. 4/2020

Bruno Japp er er analytiker for Økonomisk Ugebrev Formue (AktieUgebrevet).

Bruno Japp og/eller dennes nærtstående ejer ikke aktier i de nævnte virksomheder.

Få tre gratis numre af AktieUgebrevet ved at trykke her eller tilmeld dig gratis nyhedsmail fra Økonomisk Ugebrev formue (AktieUgebrevet) her.