Billede

Markedet for høreapparater vokser årligt med 5-8 procent drevet af flere ældre, nye markeder i Asien samt det forhold, at flere rent faktisk får et høreapparat, når de kan have gavn af det.

Derudover er det en branche, hvor teknologisk udvikling konstant frembringer mærkbart bedre produkter. Det giver kunderne lyst til at købe og producenterne har derfor ”pricing power” og dermed mulighed for at hæve priserne løbende.

Den tætte integration mellem ørelæger og specialiseret teknologi gør det relativt vanskeligt for nye spillere at komme ind i branchen. Samtidig er de nødvendige investeringer for høje til, at de helt store koncerner står i kø for at komme ind i den ret afgrænsede niche.

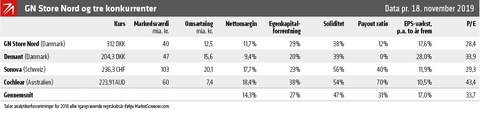

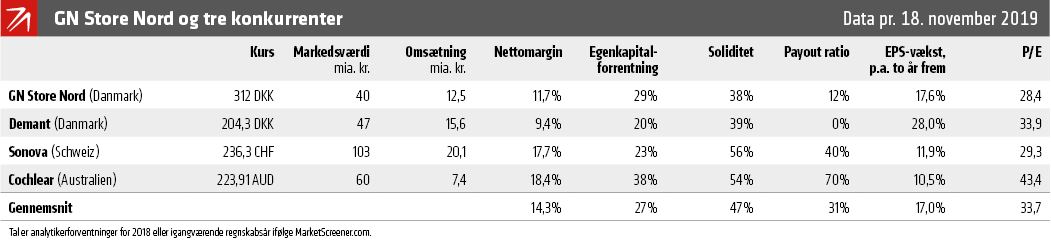

Eksempelvis solgte den tyske gigant Siemens deres høreapparatdel, Sivantos, til en kapitalfond. Det betyder, at i dag består branchen i alt væsentligt af seks aktører, som - ud over netop Sivantos (der i 2018 fusionerede med danske Widex) og det amerikanske, privatejede Starkey - udgøres af de fire børsnoterede selskaber i skemaet herunder.

I GNs tilfælde er de gunstige brancheforhold endda ikke engang det bedste ved historien. GN består nemlig af to dele, og den anden del af selskabet, Audio, der producerer headsets og mikrofoner, har gjort det endnu bedre end høreapparaterne. Mens omsætningen for høreapparater er steget 40 procent de sidste fem år, så er omsætningen i Audio-segmentet steget 71 procent. Audio er nu det største forretningsområde målt på omsætning.

Væksten ser endda ud til at fortsætte, for i de første ni måneder af 2019 var den organiske vækst i Audio hele 20 procent, mod – stadig ganske flotte - otte procent for høreapparaterne.

GN har høj vækst i omsætning og indtjening. Samtidig køber man egne aktier tilbage og udbetaler udbytte. Det demonstrerer stor indtjeningskraft, skabt af højt afkast på udviklingsindsatsen og stordriftsfordele i takt med, at selskabet vokser.

Aktieanalytikerne forventer i snit, at indtjeningen per aktie vil sætte rekord i år med 11,0 kroner, og derefter stige med knap 18 procent om året til 15,2 kroner i 2021.

De væsentligste risici knytter sig til, at GN er mindre end de to største selskaber i høreapparatbranchen, schweiziske Sonova og danske Demant, og derfor kan være nødt til at bruge en større andel af omsætningen på udvikling for at følge med. De to store har også valgt at købe sig ind i forhandlerleddet, og det kan måske blive nødvendigt for GN at følge trop, for at bevare uhindret markedsadgang.

Derudover er USA på vej med ny lovgivning, der vil åbne for at sælge billige høreapparater uden individuel tilpasning. Det kan lægge pres på de høje marginer. Og endelig er der jo risikoen for, at store koncerner gør deres indtog - hvis ellers de gider besværet.

Selvom P/E lige nu er på 28, er GN i mine øjne mere værd end dagskursen - uden dog at være et spottilbud. Jeg opfatter forretningen som ret stabil, omend headset-divisionen er mere cyklisk. GN har demonstreret evne til eksekvering og bør kunne realisere en høj encifret omsætningsvækst. Markedet vokser stabilt, og GN bør derfor være i stand til både at bevare de fine marginer og fortsætte tilbagekøb og udbytter.

Per Juul eller Juul Value Invest A/S ejer ikke aktier i GN Store Nord.