Billede

Bang & Olufsens topchef Kristian Teär skal gøre hvad hans forgængere, Tue Mantoni og Henrik Clausen, ikke formåede. Selv om de transformerede B&O til en mere innovativ, asset-light virksomhed, har anstrengelserne resulteret i, at B&O mistede stadig flere penge. Troen på, på at Kristian Teär kan gøre den fri pengestrøm positiv, udgør grundlaget for den aktieemission på godt 400 mio. kr., som B&O vil gennemføre i løbet af juni og juli.

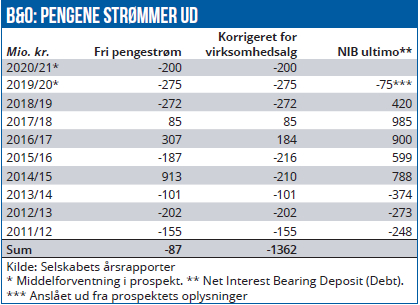

Det kan blive svært: År efter år - med enkelte undtagelser - brænder koncernen kontanter af. Siden 2015 har B&O tæret på de cirka 1,3 mia. kr., der dengang kom ind på salg af bl.a. Automotive- samt ICEpower-divisionerne.

Nu er der ikke mere tilbage. B&O beder derfor investorerne om godt 400 mio. kr. i ny kapital. En ny revolving credit på 100 mio. kr fra Nordea vil langt fra være nok. Koncernen kan i de fleste år ikke klare sine investeringer med de kontanter, der kommer ind fra driften. Hvis selskabet også skulle betale renter og afdrag, ville regnestykket blive helt umuligt.

Vil det blive bedre nu? I de seneste år har den negative fri pengestrøm været over 250 mio. kr. om året, og i 2020/21 ventes den - trods en ny sparekampagne - at blive minus 200 mio. kr. Ifølge det netop offentliggjorte prospekt vil mere end halvdelen af likvider, som nu tilføres i en aktieemission, være brugt om knap et år. Det mest pessimistiske scenarie i prospektet forud for aktieemissionen siger endda, at minusset kan blive 400 mio. kr.

B&O kan overraske positivt, hvis konjunkturer, nye produktlanceringer og Kristian Teärs Project Dawn spiller optimalt sammen.

B&O har identificeret en række centrale problemer: Den tætte forbindelse med kernekunderne er svækket, mærkets luksuspotentiale udnyttet ikke fuldt ud, butikkerne er for store, mærket er teknologisk udfordret og omkostningerne er for høje.

Ifølge strategien skal B&O nu følge et spareprogram op med en strøm af nye produkter i 2020/21 ved at identificere vigtige kundegrupper mere præcist og ved at fokusere på seks europæiske markeder samt på Kina og Sydkorea. Der skal også findes nye strategiske brand-partnerskaber.

Strategien vil dog tidligst på mellemlangt sigt resultere i en positiv fri pengestrøm i B&O. Ifølge prospektet (hvor forsigtigheden selvfølgelig præger formuleringerne) kan der blive brug for mere kapital inden alt for lang tid.

På den baggrund vil man som mulig investor gerne vide så meget som muligt om selskabets aktuelle situation. Men B&O vil afslutte emission i begyndelsen af juli og først derefter - den 7. juli - udsende årsregnskabet 2019/20, for perioden frem til 31. maj.

Prospektet oplyser ganske vist, at omsætningen i 2019/20 er faldet 20-29 procent, at EBIT-marginen er "i den lave ende" af intervallet minus 10-15 procent, samt at de fri pengestrøm i 2019/20 er "i midten" af intervallet minus 200-350 mio. kr. Det er, hvad vi ved i dag. Men hvad er f.eks. den nettorentebærende position, som må være væsentligt forværret i perioden marts-maj, og som er et væsentligt nøgletal i det kapitaltrængende selskab?

Som mulig investor må man også undre sig over de usædvanligt høje emissionsomkostninger på 53 mio. kr. - eller 13 procent af bruttoprovenuet. I Bavarian Nordics og i svenske Scandic Hotels' aktieemissioner her i foråret var den tilsvarende procent 3,4 og 3,5, hvilket betød, at Scandic betalte mindre for en væsentligt større emission. Hvorfor?

Børskurs på analysetidspunktet: 14,00

AktieUgebrevets kursmål (6 mdr): N/A

Morten A. Sørensen ejer ikke aktier i B&O.

Få SMS og Mail om køb og salg i ØU Trader. Porteføljeafkast i år 14,7 procent. 9 kr for 2 uger.