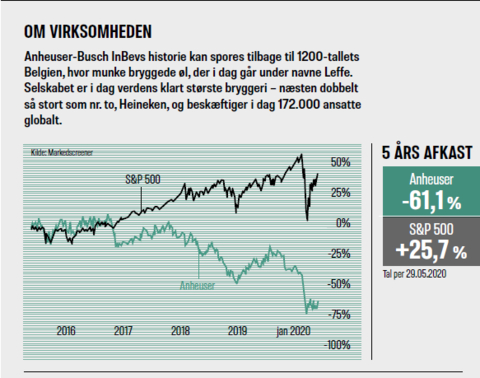

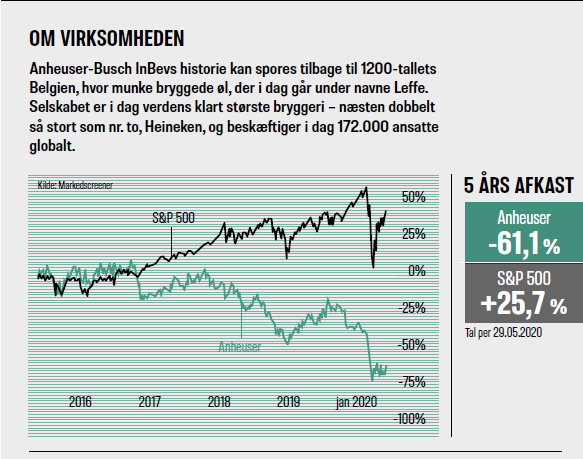

Billede

Denne artikel blev bragt i Aktionæren 5, 2020.

I de sidste fem år har Anheuser-Busch InBev for hver 100 kroner i omsætning tjent i snit 31 kroner på driften – driftsmarginen har altså været 31 procent. Det tilsvarende tal for konkurrenterne i tabellen på næste side (Heineken, Carlsberg og Royal Unibrew) har ligget mellem 14 og 17 procent. Og det er sagen i en nøddeskal: AB InBev er verdens i særklasse største bryggerivirksomhed, og forskellen demonstrerer de betydelige stordriftsfordele i branchen.

Alligevel er AB InBev klart den billigste aktie. Mens aktierne i de tre andre bryggerier koster mellem 19 og 23 gange sidste års overskud, så slipper du med at betale blot ni gange den historiske indtjening for AB InBev.

Corona rammer hårdt

Forklaringen på den lave pris – trods høj lønsomhed – er dog ikke, at investorerne er både døve og blinde. Først og fremmest har de tre andre bryggerier haft stigende indtjening de seneste år, mens AB InBev ikke har formået at veksle en ellers stigende omsætning efter købet af SABMiller i 2016 til øget indtjening per aktie.

Derudover forventes AB InBev at blive hårdest ramt af coronakrisen. Analytikerne regner lige nu med, at AB InBevs indtjening per aktie vil falde med hele 84 procent i år, altså klart mere end de tre andre bryggerier. Det skyldes især, at AB InBev tjener en stor del af deres penge i Latin- og Sydamerika, hvor forbruget forventes at falde meget.

I første kvartal blev underskuddet på 1,13 dollars per aktie. Det meste skyldtes dog afdækning af virksomhedens aktieoptionsprogram, ligesom resultatet er negativt påvirket af en inflation på over 100 procent i Argentina. Renset for de to poster blev det til et overskud på 0,51 dollar, hvilket dog stadig er 30 procent lavere end sidste år. Og selskabet forventer selv, at andet kvartal bliver mærkbart dårligere end første.

Initiativer sikrer likviditet

Coronakrisen kan knække nakken på en lønsom virksomhed eller tvinge den til at udstede nye aktier til lav kurs, fordi man ikke har penge nok stående på bankbogen. AB InBev har derfor taget en række initiativer for at sikre likviditet. Man har reduceret udbyttet, trukket sine kreditter fuldt ud med ni milliarder dollar og udstedt obligationer for yderligere 11 milliarder dollars.

Endelig forventes et salg af de australske aktiviteter for 11 milliarder dollars at være endeligt gennemført i andet kvartal. Til sammenligning var underskuddet i første kvartal 2,3 milliarder dollars – inklusive afdækningsomkostninger, som ikke er penge, der skal tages op af kassen.

En billig markedsleder

Anheuser-Busch InBev ligner et godt tilbud – især i forhold til de andre bryggerier. Det er sjældent, at markedsledere i sektoren stabilt forbrug bliver billige. Jeg tror ikke, coronakrisen varigt vil sætte tunge aftryk. Før eller siden kommer vi tilbage til normal adfærd.

Gæld kan være et problem i en krisesituation, og AB InBev har en del gæld. Jeg synes dog, at deres tiltag for at sikre likviditet ser ud til at være rigelige – også selv om de løbende skal indfri nogle af deres obligationslån.

Endelig tror jeg ikke, at AB InBev permanent vil klare sig dårligere end de andre bryggerier. Snarere tværtimod, da AB InBev har fordel af at producere mere effektivt.

Forbedring kræver tålmodighed

Det kan dog godt tage tid, inden der kommer synlige forbedringer. I det tilfælde vil en aktie, der har klaret sig dårligt, ofte fortsætte med det. En investering i dag kræver altså tiltro til, at situationen vil være bedre om et par år. Ellers bør du nok vente på synlige forbedringer.

Til gengæld risikerer du at misse et godt tilbud. Viser der sig blot små tegn på, at udviklingen bliver knap så ringe som forventet, kan aktien begynde at stige mærkbart, længe før der er synlige beviser i regnskabet.