Billede

RTX er et ingeniørtungt selskab, som designer avancerede trådløse produkter og kommunikationsløsninger til B2B-kunder i hele verden. Virksomheden blev grundlagt i 1993 og syv år senere noteret på OMXC Small Cap. Den aktuelle markedsværdi er på 1,5 mia. kr., og selskabet omsatte i sidste forskudte regnskabsår for 475 mio. kr.

Forretningen er opdelt i to forretningsben med brede produktsortimenter:

Business Communications er det største forretningsben, hvor RTX designer, udvikler og leverer trådløse IP-telefoniløsninger til kommunikationssystemer til professionelt brug såsom call centre. En mindre del af salget består af headsets, som RTX vil satse mere på i fremtiden, da det er et voksende marked.

Design Services er det andet segment, hvor RTX designer og udvikler kommunikationsløsninger af høj kvalitet til lyd, f.eks. mikrofoner til koncerter. RTX har gode markedsbetingelser i dette forretningsområde, da den underliggende markedsvækst er 6-8% de kommende år. Endvidere består segmentet også af trådløse produkter til sundhedsplejen såsom overvågning af patienter på hospitaler. Sundhedsplejesegmentet er et milliardmarked med hård konkurrence og strenge krav til produkterne. RTX specialiserer sig derfor i nichemarkeder, og segmentet udgør for nærværende kun en lille del af det samlede salg.

RTX har mange store og anerkendte multinationale selskaber som kunder, heriblandt Samsung, Philips, Sennheiser og Ericsson-LG, hvilket vidner om selskabets knowhow. Kunderelationer er i høj grad også styrken i RTXs forretningsmodel, idet RTX har opbygget en stærk og loyal kundebase, hvor ordrerne er tilbagevendende.

Samtidig giver kunderne en værdifuld mulighed for at forudsige og reagere på teknologiske forandringer, da kundernes nye behov udvikles af RTXs kompetente ingeniører og underleverandører i produktudviklingsfasen, der normalt tager 18 måneder fra start til slut. Det tætte samarbejde med kunden er derfor RTXs vej til innovation og et forspring i et foranderligt marked.

De stærke kunderelationer har også en bagside, da de tre største kunder repræsenterer 41% af omsætningen. Den store afhængighed af disse kunder udgør en klar risikofaktor for forretningen. Dog påpeger ledelsen i det seneste årsregnskab, at RTXs produkter er blevet en så integreret del i to af de tre store kunders forretning, at risikoen for tab af disse kunder er lille.

En omsætningsvækst på 15% årligt over de seneste fem regnskabsår vidner om en god forretning, hvor begge forretningsben bidrager til væksten. Det kan ligeledes ses på medarbejderstaben, som er vokset fra 150 medarbejdere i 2013 til de nuværende 280 medarbejdere.

Salget i Asien og Stillehavsområdet voksede i seneste regnskabsår voksede 63% og udgør nu over 20% af omsætningen.

RTX afdækker ikke sine valutaeksponeringer og vækst og indtjening er dermed følsom overfor valutaudsving især i den amerikanske dollar. I indeværende regnskabsår har RTX haft valutamedvind, idet omsætningen er blevet begunstiget af den favorable udvikling af amerikanske dollar ift. den danske krone.

Desuden oplyser RTX i den seneste årsrapport, at en 5% stigning i den amerikanske dollar fører til en stigning i EBIT på 12,5 mio. kr., hvorfor udviklingen har og vil være interessant at følge i fremtiden.

Udover favorable valutamarkeder har RTX haft en solid indgang af ordrer. De to forhold medførte opjusteringen i august, hvor omsætningen i 2018/2019 nu forventes i intervallet 550-565 mio. kr. mod tidligere 520-550 mio. kr. Ligeledes blev forventningerne til bundlinjen opjusteret. Opjusteringen har givet et mindre løft i aktiekursen og aktien nu handles til 170 kr. pr. aktie. Alligevel bør der være flere kurspoint at hente for eksisterende og nye aktionærer.

En attraktiv værdiansættelse

På baggrund af vores antagelser og forventninger til selskabets fremtidige frie pengestrømme sættes et kursmål på 205 kr. pr. aktie. Dette giver dermed en potentiel kursgevinst på 20 procent fra nuværende børskurs på 170 kr.

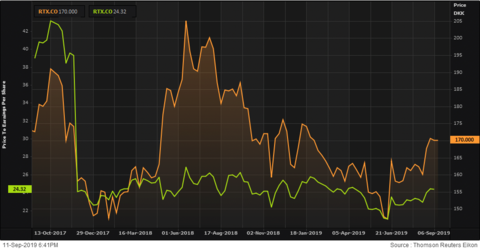

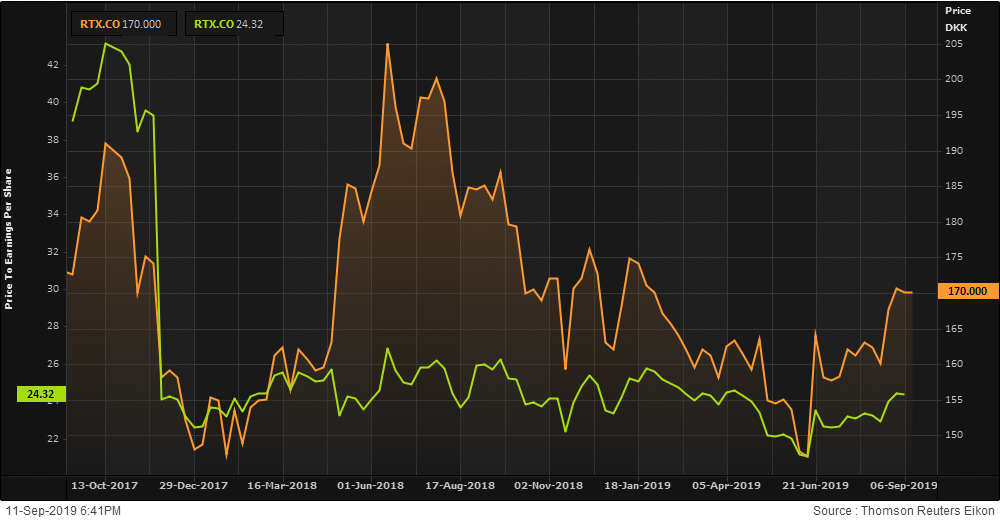

Selskabets høje vækst afspejler sig også ift. nøgletallet, P/E. I skrivende stund handles RTX-aktien 24x indtjeningen. Det kan umiddelbart lyde højt, men ikke desto mindre er indtjeningen steget, mens aktiekursen er faldet over de seneste år. Som det fremgår af figur 1, er P/E faldet markant de seneste to år, hvorfor aktien på nuværende tidspunkt vurderes at være attraktiv for eksisterende og nye aktionærer.

Figur 1: Udvikling i P/E (venstre akse) og aktiekurs (højre akse)

Udover den attraktive værdiansættelse er RTX også et aktionærvenligt selskab, som de seneste år har udbetalt pæne udbytter og gennemført aktietilbagekøbsprogrammer. I det nuværende kalenderår har aktietilbagekøbsprogrammerne beløbet sig til 40 mio. kr., svarende til 2,7% af markedsværdien, mens selskabet også har betalt udbytte på 2 kr. pr. aktie. RTX har stadig en stor likvidbeholdning, hvilket giver mulighed for fremtidige aktietilbagekøb og udbyttebetalinger til aktionærerne.

RTX er i vores øjne et spændende selskab, som kontinuerligt har leveret flotte vækstrater, hvilket den seneste opjustering også afspejlede. Selskabet er samtidig godt rustet til fremtiden gennem stærke kunderelationer i et voksende marked indenfor avancerede kommunikationsløsninger. Fra et aktionærperspektiv har man tilmed mulighed for at købe aktien på et attraktivt niveau i forhold til indtjeningen.

Aktuel kurs: 170 kr.

Kursmål: 205 kr.

Tabel 1: Udvalgte nøgletal for RTX A/S og Ascom Holding AG (data per 11/9 - 2019)

| Kurs | Børsværdi (mio. kr.) | Omsætning 2018 (mio. kr.) | EBITDA-margin, % | |

| RTX A/S (Danmark) | 170,0 kr. | 1.496 | 475 | 17,8% |

| Ascom Holding AG (Schweiz) | 10,6 CHF | 2.471 | 2.113 | 12,4% |

| P/E 2018 | P/B 2018 | EV/EBIDTA 2018 | |

| RTX A/S (Danmark) | 26,0 | 4,7 | 16,48 |

| Ascom Holding AG (Schweiz) | 22,8 | 5,2 | 11,38 |

|

Kilde: Thomson Reuters Eikon |

Optimisten forventer, at RTX fortsat vil vise høj vækst og stabile indtjeningsmarginer. Optimisten peger også på, at aktien i dag handles billigere målt på nøgletal trods fortsat høj vækst.

Pessimisten er bekymret for, at ledende medarbejdere for nyligt har solgt aktier i RTX, da dette kan opfattes som et negativt signal. Derudover er pessimismen ikke interesseret i valutaeksponeringen mod USD/DKK, idet denne udvikling er for uforudsigelig og har stor effekt på selskabets resultat.

RTX | www.rtx.dk | Børskode: RTX (DK0010267129)

RTX har eksisteret siden 1993 og udvikler, markedsfører og producerer telekommunikationsudstyr og løsninger, som er et vækstområde drevet af digitalisering, ønsket om mobilitet og sikker transmission. Selskabet har fire forretningsområder: Enterprise, Headsets, ProAudio og Healthcare, der giver en samlet eksponering til mange internationale brands i forskellige industrier. Selskabet har 264 ansatte fordelt på hovedkontoret i Danmark og to datterselskaber i Hong Kong og USA.

Kasper Lihn ejer aktier i RTX. Tore Bukh-Eriksen ejer ingen aktier i RTX.