Det er meget sjældent, at rentemarkedet udsender et så markant signal, som aktuelt. Når rentespændet mellem 10 årige og 2 årige obligationer bliver negativt, kan der være investeringsugler i mosen. Det er helt naturligt, at investorerne er forbeholdne, usikre og reagerer som de gør:

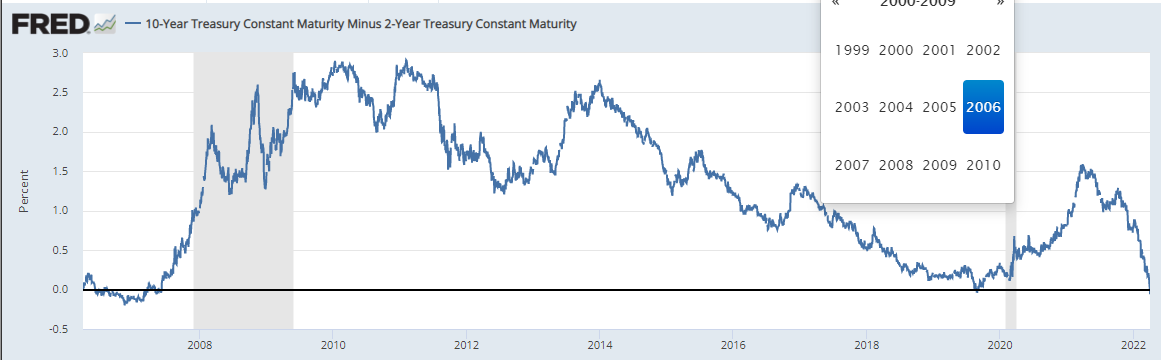

- I nedenstående figur 1 er illustreret udviklingen i rentespændet mellem 10- og 2 årige amerikanske statsobligationer

- Aktuelt er rentekurven inverteret. Renten på 2 årige statsobligationer er højere end 10 årige

- Obligationsinvestorerne sender et meget klart signal i deres positionering: FED kan komme til at hæve renten tæt på deres ”rentevejviser” = i alt op til 10 renteforhøjelser i 2022/2023.

- Renteforhøjelserne kører den amerikanske økonomi lige direkte i recession, frygter investorerne. Det skyldes, at højere forbrugerpriser spiser af den amerikanske forbrugers disponible indkomst. Samtidig vil de stigende renter have en betydelig negativ effekt på boligmarkedet, og ikke mindst for de boligejere, som har variabelt forrentede boliglån. Federal Reserve vil allerede i løbet af 2023 – kort efter den sidste forventede renteforhøjelse, igen begynde en nedadgående rentecyklus for at afbøde de negative konsekvenser for den amerikanske økonomi; viser rentekurven.

- Det er meget sjældent, at rentekurven er inverteret. Det skete i 2006, da Subprimekrisen var under opsejling. Her kom ”effekten” i aktiemarkedet og den amerikanske økonomi 2 år senere.

- Igen i 2019 blev rentekurven inverteret. Nogle måneder senere kom Covid-19 krisen. Det er dog urealistisk, at der – på forventningsbasis var nogen sammenhæng her.

- Der er især 2 steder hvor rentestrukturen har og har haft en betydelig indflydelse: Nasdaq indekset er steget mere end 15 % siden bunden blev nået for 3 uger siden. Investorerne køber allerede nu ind på, at de stigende renter bliver et forbigående fænomen. Jo mere der strammes nu, jo mere skal der sænkes senere. Det har en betydning for prisfastsættelsen af selskaber, som har en betydelig del af deres indtjening i fremtiden.

- Mens indtjeningsudviklingen for de større amerikanske banker udvikler sig positivt, falder aktiekurserne. På den ene side tager aktieanalytikerne udgangspunkt i at de stigende FED Funds renter, vil have en meget positiv indflydelse på nettorente- og gebyrindtægterne de kommende år.

- Samtidig vil tab på kunder stige og den stigende inflation vil øge lønomkostninger i bankerne. Ultimativt – i 2023 og især i 2024 vil renterne igen falde markant, og igen lægge et pres på indtjeningen. Kursudviklingen for udvalgte amerikanske banker fremgår af figur 3.

Færre end 10 amerikanske renteforhøjelser

Verden er sjældent helt sort/hvid; 0/1. Finansielle investorer har altid et bud på den fremtidige udvikling, men jo i sagens natur ikke altid ret. Her er ”mellemvejen”, som kunne blive til virkelighed:

- De kommende måneder vil Federal Reserve ikke kun hæve renten en hel del, men de vil også påbegynde afviklingen af deres meget store balance via salg af stats- og realkreditobligationer

- Især salget af obligationer kan tænkes at få en effekt på renterne. Et større udbud vil trykke obligationskurserne og formentlig få renterne til at stige.

- Det vil på kort sigt meget vel kunne få rentestrukturen til at stejle; i det mindste lidt.

- Federal Reserve har altid fastholdt, at pengepolitikken vil være dataafhængig. De kommende måneder peger udviklingen mod stigende inflation.

- I takt med at forbrugerne mærker effekten af stigende oliepriser og stigende fødevarepriser, vil det begynde at kunne mærkes i nøgletallene og forventningerne.

- Den gyldne mellemvej kan tænkes at være, at FED nok hæver med 1,5-1,75 % i år, men at rentevejviseren i begyndelsen af efteråret indikerer, at 2023 bliver sat på ”hold” med hensyn til yderligere rentestigninger. Rentekurven vil begynde at se mindre unormal ud.

- Jokeren i udviklingen er ikke mindst oliepriserne. Vil det lykkes amerikanerne at presse priserne ned? Kommer der en aftale med Iran om igen at blive eksportør? Vil de nuværende udfordringer betyde, at der bliver skruet gevaldigt op for bl.a. atomkraft igen?

Inflation i fokus for første gang siden finanskrisen

Ingen ved hvordan verden med hensyn til energipriser ser ud efter der kommer en fred i Ukraine. Det er givet, at udviklingen i oliepriserne kan sænke inflationsforventningerne, når først de stigende priser er slået fuld igennem. Udover udviklingen i oliepriserne er det også værd at holde øje med det amerikanske arbejdsmarked og arbejdskraftudbuddet, og om Ukraine kan få tilsået landbrugsarealer og om der kommet et russisk eksportforbud af hvede. Inflationen er på alles læber, og det er ikke så mærkeligt. Dels fordi det er meget længe siden, at det har været en så markant udfordring, og dels fordi krigen i Ukraine forværrer udfordringerne på flere måder.

Europa – et lidt andet billede

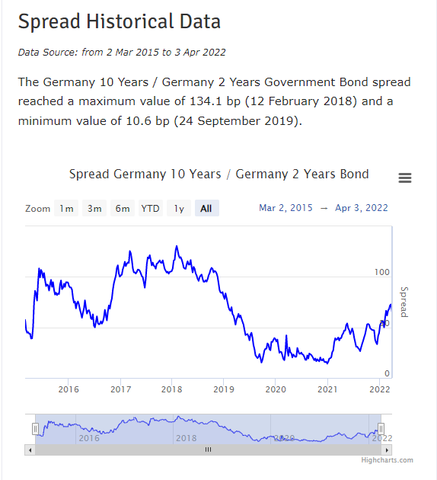

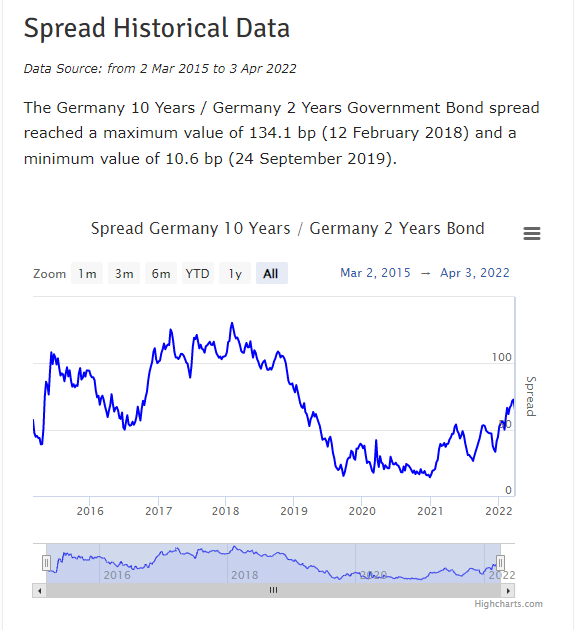

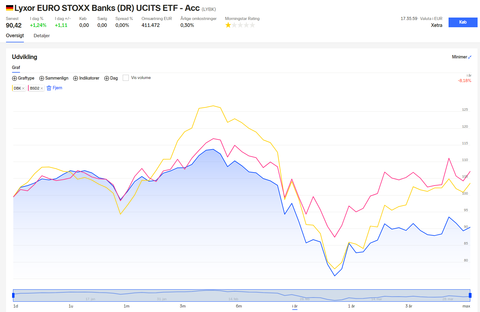

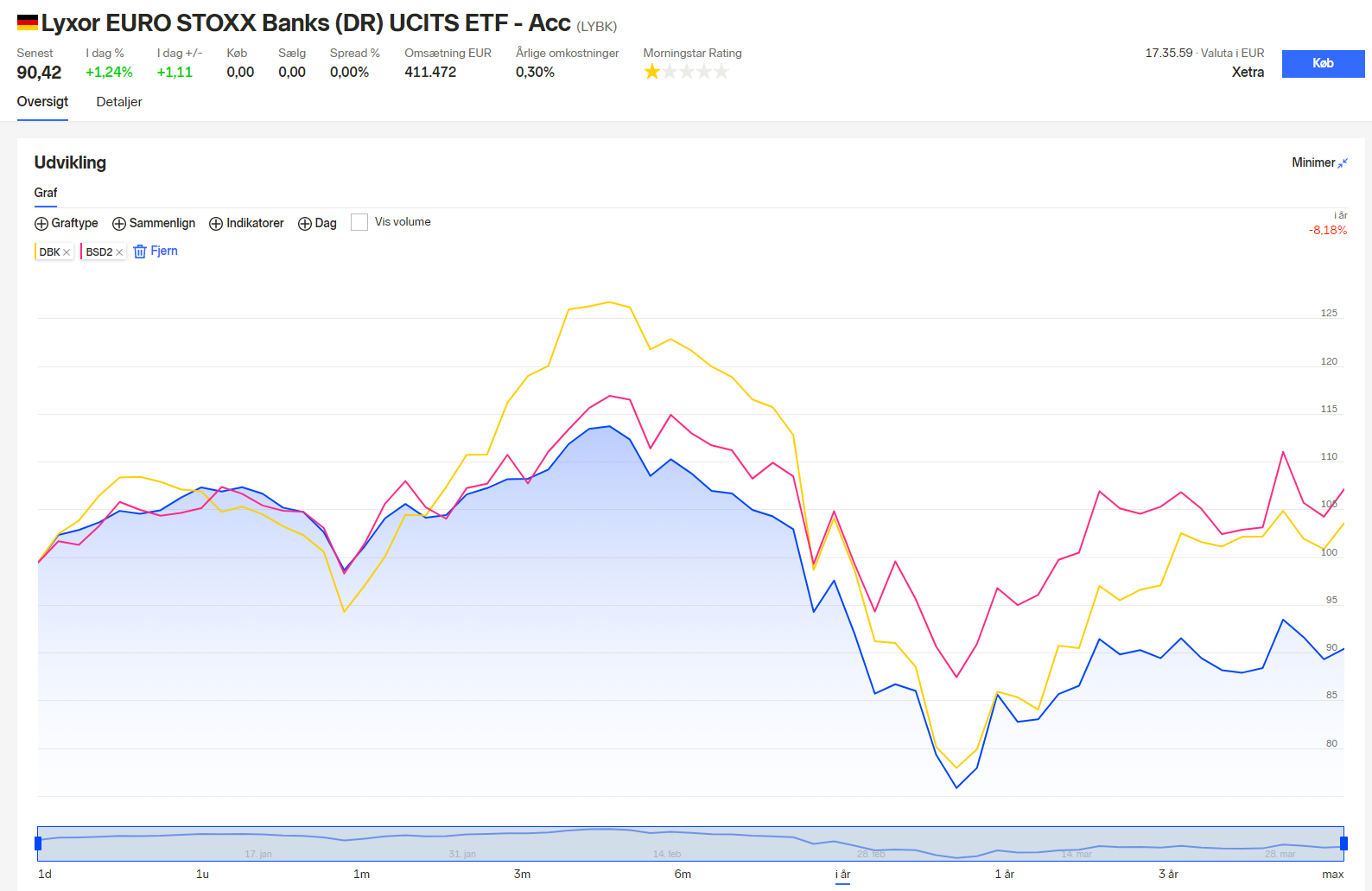

Europa er et noget andet billede end i USA. Europa køber meget energi i Rusland. I hvert fald på kort sigt, og samtidig har Europa en vis samhandel med Rusland. Væksteffekten af krigen i Ukraine kommer oveni effekten af de høje priser på råvarer og energi. ECB er endnu ikke startet med at hæve renten, og når det sker, vil den samlede renteforhøjelse blive mindre end i USA. Det har haft en effekt på kursudviklingen for større europæiske bankaktier, som er illustreret igennem udviklingen i EUR ”Stoxx Banks, Deutsche Bank og Banco Santander” i figur 5.

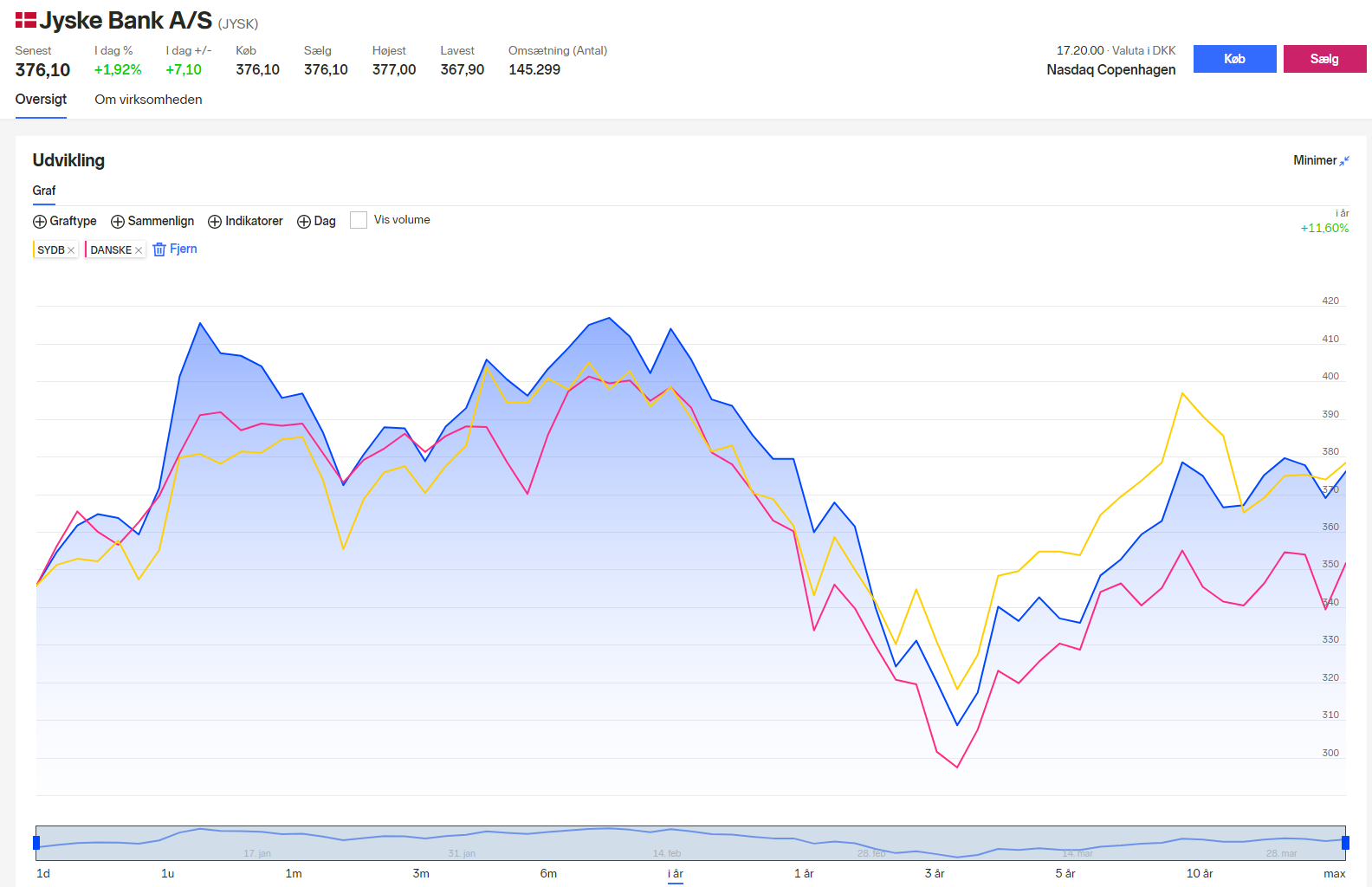

Danske banker ligger i ly

De danske banker har indtil videre klaret sig fornuftigt i 2022. Udviklingen er udtryk for en investorforventning om let stigende renter, og en mindre/moderat væksteffekt af krigen i Ukraine, og de stigende råvarepriser. Kursudviklingen for Jyske Bank, Sydbank og Danske Bank fremgår af figur 6.