Billede

Emerging markets-lande (EM-lande) omfatter Kina, Indien, Taiwan, Sydkorea, Brasilien og andre. Aktier fra disse lande har i en del år tiltrukket mange investorer, for landene udviste høj økonomisk vækst sammenlignet med de mere etablerede økonomier i USA, Europa og Japan. Aktierne blev typisk også handlet til lave P/E-kvoter sammenlignet med tilsvarende selskaber i de etablerede økonomier.

Men kursudsvingene er store, og disse markeder bliver hårdt ramt i nedgangstider. Usikkerheden er større for selskaber i lande, hvor der er usikkerhed om den politiske og økonomiske udvikling, ligesom tiltroen til kvaliteten af regnskabsrapportering ikke altid er høj. Desuden ramte pandemien hårdt, ikke mindst de kinesiske aktier.

Kina har trukket ned de seneste år

Gennemsnitligt har EM-aktierne de sidste fem år givet et beskedent afkast på omkring 2 procent årligt, mens verdensindekset har givet omkring 9 procent årligt opgjort i danske kroner. Især aktier fra Kina trækker gennemsnittet ned med et afkast på minus 2 procent for de sidste fem år. Det kinesiske aktiemarked udgør over 30 procent af markedsværdien for EM-landene.

Kina har fortsat store udfordringer med COVID-19, men man kunne forestille sig, at disse problemer bliver løst om ikke så længe, og så kunne emerging markets-aktier blive interessante igen.

Fonden er oprettet i 2011, og formuen er nu på godt 1,5 milliarder kroner. Den passivt forvaltede fond er bredt sammensat og indeholder flere hundrede aktier.

Den største post på 5 procent af formuen er placeret i TSMC, en halvlederproducent fra Taiwan.

Branchemæssigt udgør finans, IT og forbrugsgoder godt halvdelen af beholdningen. Det er en meget anderledes fordeling end i den tilsvarende Sparinvest Index-fond for danske aktier, hvor de tre sektorer kun fylder 13 procent af formuen.

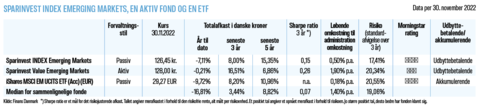

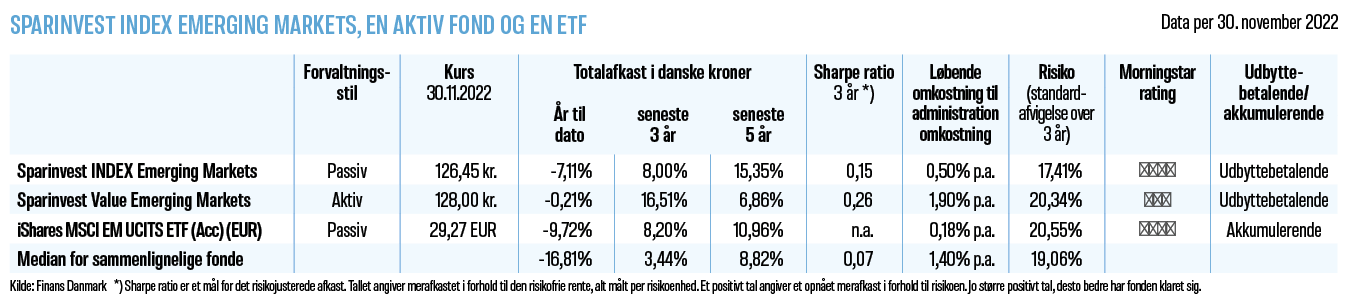

I tabellen nedenfor er vist tal for fonden og en tilsvarende aktivt styret fond fra Sparinvest. Her er branchefordelingen nogenlunde den samme som i indeksfonden, men landefordelingen er ret så forskellig. Kinesiske aktier fylder nogenlunde det samme i de to fonde, men i den aktive fond har man tilvalgt aktier fra Mexico og har til gengæld en noget mindre andel i aktier fra Indien og Taiwan.

Står godt ved sammenligning

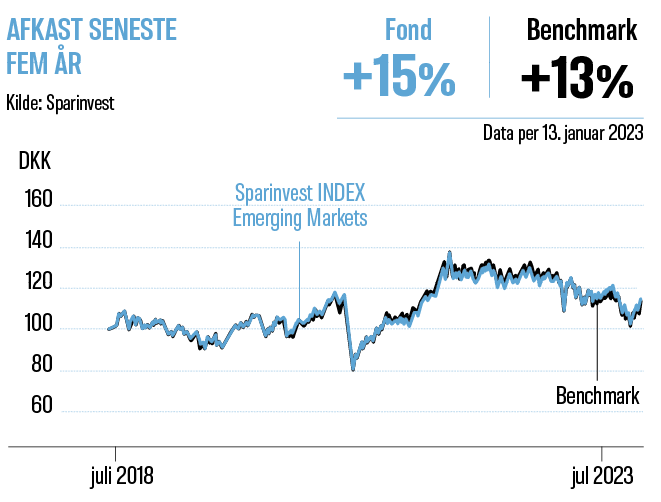

Fonden kan især vise pæne resultater for de seneste fem år sammenlignet med andre fonde med emerging markets-aktier. Afkastene er ikke prangende de senere år, men hvis verden går ind i en roligere periode, kan aktierne i fonden give pæne afkast.

Risikoen målt ved kursudsvingene er høj for gruppen, men for Sparinvest Index Emerging Markets dog noget lavere.

Af tabellen ses også, at den aktivt forvaltede Sparinvest-fond de senere år giver nogenlunde samme afkast som den valgte indeks-fond.

Interessant er det også, at ETF'en fra iShares trods meget lave omkostninger ikke har givet et bedre afkast end den passivt forvaltede Sparinvest-fond.

Om investeringsfonden

Sparinvest INDEX Emerging Markets er passivt forvaltet og investerer bredt i aktier i Emerging Markets-landene.

Fonden tilstræber at følge udviklingen i sit benchmark (MSCI Emerging Markets) så tæt som muligt.

Optimisten håber, at COVID-19 pandemien aftager, så Kina kan genindtræde i sin rolle som produktionsland.

Pessimisten frygter, at COVID-19 vil hærge også i 2023, og at international uro og inflation vil dæmpe den økonomiske vækst, ikke mindst til skade for Kina og andre EM-lande.

|

Børskode |

ISIN |

www. sparinvest.dk |

Ulrik Dall ejer ikke investeringsbeviser i Sparinvest INDEX Emerging Markets.

Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Synspunkter og anbefalinger svarer ikke nødvendigvis til Dansk Aktionærforenings holdninger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved at følge anbefalinger i Aktionæren.