Billede

Plastvirksomheden SP Group er en af mine favoritaktier. Det er der mange årsager til: De sidste 20 år er aktiekursen steget i niveauet 1.400 procent, mens OMXC20 er steget cirka 550 procent.

Der er kun 11 danske large- og mid cap-selskaber, der har gjort dette bedre. Jeg lavede min første analyse i november 2012 med en købsanbefaling, da aktien lå i kurs 23,4 kroner. Ved denne status er kursen 262 kroner. Siden 2012 har jeg nevet mig selv i låret mange gange over, at jeg ikke købte aktien dengang, men jeg glæder mig til gengæld over, at jeg ejer aktien i dag.

Der er især én årsag til den fantastiske kursrejse: Høj vækst.

Opkøb til attraktive priser

Hvis vi betragter de sidste 10 år, ser det sådan ud: Omsætningen er vokset 150 procent via en kombination af høj organisk vækst og en lang række af succesfulde opkøb til attraktive priser. Det er lykkedes SP Group at løfte EBIT-marginen fra ca. 5-6 procent til 10-15 procent. Den årlige gennemsnitlige vækst i indtjening per aktie har derfor været hele 18,5 procent. Det er tårnhøjt, og der er ikke mange selskaber, der kan komme i nærheden af dette.

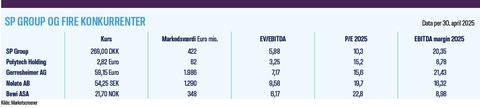

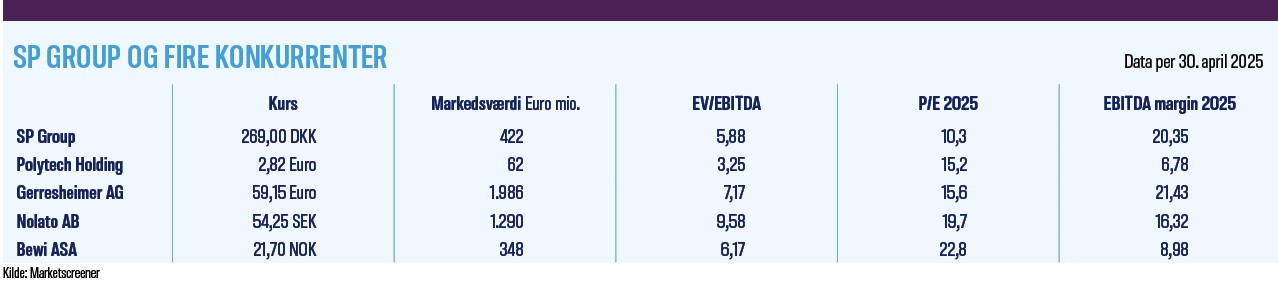

Siden 2019 har det dog ikke været gunstigt at være aktionær. Her stagnerede væksten kort, da selskabet er meget konjunkturfølsomt, og herefter kom coronapandemien. Dernæst kom udfordringer i værdikæden og inflation. Samtidig forsvandt interessen for aktien og prissætningen er siden dalet. I 2018 tjente man 14,4 kroner per aktie. For 2025 venter jeg dog 27 kroner. I 2018-2021 var P/E niveauet 18-26. Nu er min prognose en P/E på cirka 9-10 stykker, hvilket er billigt.

Årsagen? Trods recession de fleste steder i industrien i EU, præsterede SP Group flot vækst i 2024. Omsætningen voksede 12,1 procent efter selskabet vækstede solidt i Europa, Asien og Nordamerika. Salget af egne produkter – ergonomiske løsninger, medicinsk emballage, guidewires, stald-ventilation og industrielle standardprodukter – steg med 43,4 procent og udgjorde 30,4 procent af omsætningen. Det er interessant, da selskabet tjener højere EBITDA-margin (driftsoverskud før renter, skat og afskrivninger, red.) på egne produkter. EBITDA (indtjening før renter, skat, afskrivninger og amortiseringer, red.) voksede med 33,5 procent. EBITDA-marginen blev forbedret fra 16,9 til 20,2 procent. Efter stort set uændrede af- og nedskrivninger og finansielle poster steg resultatet før skat med 71,5 procent.

Pengestrømmene fra driften steg fra 360 til 510 millioner kroner. Noget, der samtidig betød, at selskabet afdragede på gælden. Altså en særdeles flot forretningspræstation, selvom aktiekursen er underdrejet.

En supertrend

SP Group har fået ny direktør, den afgående Frank Gad stod i høj grad bag tidligere præstationer. Prognosen for 2025 så svag ud. Man venter således, at omsætningen kan stige mellem 3-10 procent, samt at EBITDA marginen kan blive mellem 19-21 procent. Dertil er usikkerheden om væksten i EU høj efter Trumps globale toldkrig.

Plast er dog en supertrend, og jeg vurderer, det vil fortsætte. Dog med udsving undervejs. Sådan er det altid. Aktien er ifølge min opfattelse en vækst- og vinderaktie, og jeg anser det nuværende kursniveau på 262 kroner for at være billigt. Et købsvindue for en langsigtet investor. Jeg forestiller mig ikke en kursfest om en måned eller om et halvt år. Til gengæld vurderer jeg, at man nu kan bundfiske og læne sig tilbage og formentlig undgå niv i låret i de kommende ti år.

Peter Ejdesgaard Jeppesen ejer aktier i SP Group.

Om virksomheden

SP Group producerer avanceret støbning i plast, der sprøjtes, blæses, roteres via reaktioner eller vakuum, komposit, 3D-print, ekstrudering og belægninger. Salg og produktion foregår i Norden, EU og USA.

Optimisten tror, at supertrenden fortsætter. Plast bliver hele tiden innoveret og brugt i stigende grad. SP vil fortsætte sin vækstrejse og bliver en dag large cap. Det vil øge prissætning, likviditet og analysedækning. Aktien kan i gode tider sagtens handles til P/E 25-30 stykker. Kurspotentialet er derfor stort.

Pessimisten mener, at likviditeten er for lav, og analysedækningen for ringe. Aktien er konjunkturfølsom og nok billigere om et halvt år. Supertrenden i plast er toppet, og man ønsker desuden at se direktøren an.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.