Billede

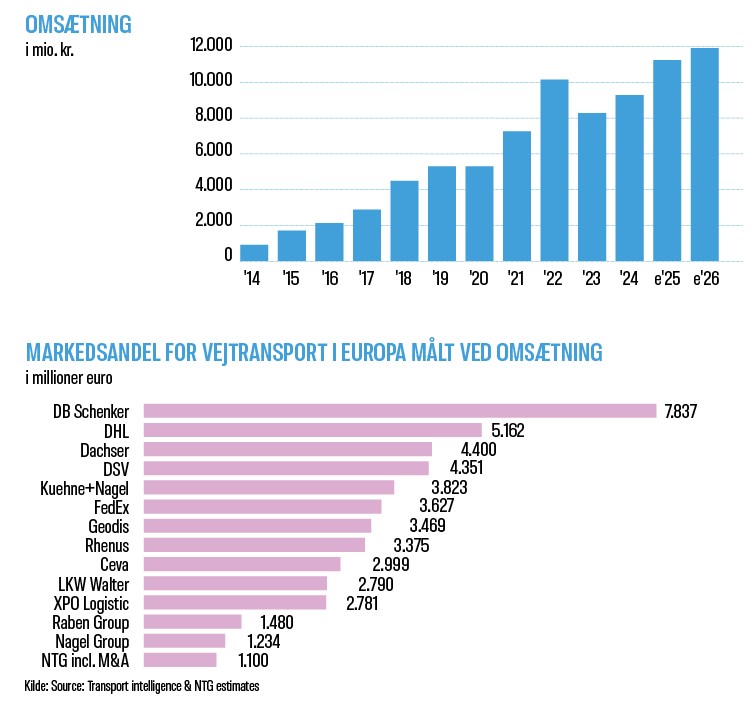

Siden 2011 har NTG opkøbt 35 virksomheder. I dag er selskabet blandt de 10 største transportselskaber på vejene i EU.

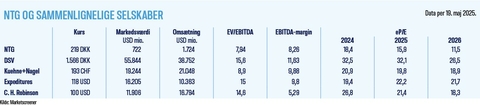

Transportvirksomheden NTG er en mini-DSV og en asset-light speditør med høj vækst. Ledelsen har et erklæret mål om at blive en af Europas førende transportvirksomheder. Målt ved omsætningen i EU på Road-divisionen (vejtransport, red.) var selskabet i 2019 ikke i top-50. I dag er NTG i top-15, og med de seneste opkøb formentlig i niveauet top-10.

Der, hvor NTG adskiller sig mest fra DSV, er i deres partnerstruktur. Groft fortalt opkøber DSV virksomheder og køber dermed også nye kunder. NTG køber ikke bare konkurrenternes kunder, de vil også investere i virksomhedernes ledelse, som så skal køre selskabet videre. De skiller sig altså ikke af med ledelsen i det opkøbte selskab, men tilbyder dem i stedet en partneraftale.

Ledelsen i det nye selskab bliver derfor medejere og får et stort engagement i fremtidig succes. NTG integrerer selskaberne på sin IT-platform og håndterer jura og administration, samt sikrer strategi. Partnere får mulighed for, at NTG med tiden overtager hele virksomheden.

Med asset-light strukturen er investeringerne lave, som samlet set betydet et højt flow af fri likviditet, som indtil videre er blevet til 35 opkøb siden 2011. Uden aktieemissioner. Væksten er derfor høj. Den årlige gennemsnitlige vækst, CAGR (Compound Annual Growth Rate, red.), målt ved omsætningen i perioden 2015-2025, er hele 21 procent. Målt ved driftsresultatet før renter (EBIT) er den gennemsnitlige årlige vækst hele 26 procent. Det er ganske imponerende og langt over markedsvæksten, som er på niveau med væksten i BNP.

Svingende resultater

Nettoresultatet til aktionærerne svinger dog fra år til år grundet ekstraordinære omkostninger ved integration, kortvarige højere renteudgifter samt høj grad af konjunkturudsving.

I 2025 ser aktører, ifølge en markedsundersøgelse udført af UPPLY og rapporten The European Road Freight Rate Benchmark, svagt positive volumener og priser på trods af toldkrigsudfordringer. Selve markedet er i høj grad præget af konjunkturer, og har de sidste år været igennem mange udfordringer. Ved Corona kom der først recession. Dernæst høj vækst. Dernæst udfordringer i værdikæden, høj inflation, dyrere diesel og højere renter. Dernæst var der mangel på chauffører, og den samlede omkostningsbase kørte derfor op. Kombineret med højere kapitalomkostningerne og et Europa i lavvækst i to år førte det til lavere marginer. Derfor var 2023 og 2024 ikke gode år for aktionærerne i NTG.

Seks opkøb på et år

I regnskabet for første kvartal måtte selskabet også nedjustere sin EBIT-prognose fra 575-650 millioner kroner til 560-630 millioner kroner, da det tyske marked er underdrejet. Noget, der rammer NTG’s opkøb i 2024 af de to tyske selskaber Schmalz+Schön og ITC Logistic. Det sendte aktiekursen sydover. Samtidig har man dog i 2025 købt to virksomheder. Dermed har NTG købt seks virksomheder indenfor det seneste år, og ledelsens mål om at opnå et driftsresultatet før renter (EBIT) på 1 milliard kroner ved udgangen af 2027 blev fastholdt.

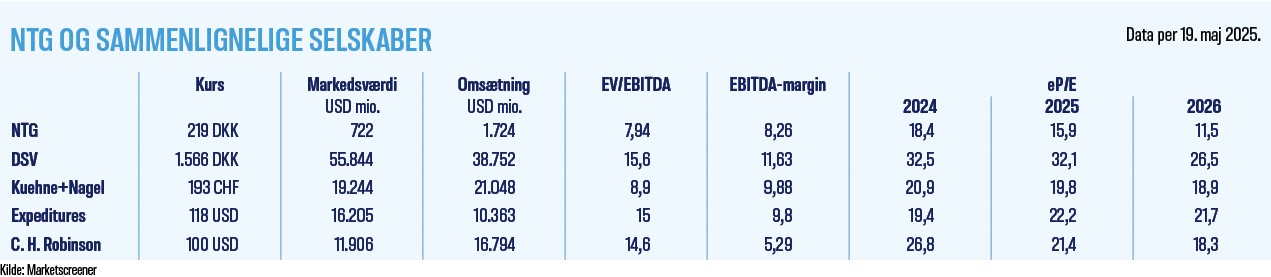

Ifølge min vurdering handles NTG til kursen ved analysetidspunktet på 219 kroner særdeles billigt i forhold til selskabets konkurrenter. Det gælder både, når man måler ved den ventede P/E (selskabets markedsværdi i forhold til indtjeningen – se skema) og EV/EBITDA (markedsværdien plus gæld divideret med likviditeten fra driften, red.). Et nøgletal, der viser, hvor meget investorerne betaler for selskabets driftsindtjening. Men også i forhold til sin tidligere høje vækst i niveauet 20 procent.

På kort sigt vil kursen sikkert fortsætte med at være underdrejet og kan godt komme længere ned. Men længere fremme er potentialet stort. Det kræver dog, at EU undgår toldkrigsrecession, mens der venter gigantiske stimulipakker i Tyskland, samt gigantinvesteringer i EU i energi, energinet samt infrastruktur og militær. Dertil kommer der formentlig lavere renter.

Ved blot en svag vækst i omsætningen i 2026 på 6 procent kan bundlinjen uden problemer vokse 30 procent grundet højere marginer og lavere finansudgifter. Kommer der et godt år, kan denne vækst være markant højere. Med lidt medvind kan NTG også hurtigt blive et large cap-selskab, der isoleret set vil øge opmærksomhed og værdisætning. Jeg ejer DSV-aktier, men endnu ikke NTG, men aktien er nu øverst på min købsliste.

Optimisten tror, at væksten fortsætter i høje niveauer og ser øget finanspolitiske tiltag i Tyskland samt massive investeringer i militær. Optimisten ser potentiale i de historiske vækstpakker i energi, energinet samt infrastruktur og håber, at renterne er på vej ned og krigen i Ukraine bliver afsluttet.

Pessimisten vurderer, at toldkrigen fører til recession og vil ikke investere i mid cap-selskaber. Transport er for konjunkturfølsomt, og pessimisten frygter, at NTG er for lille til stordriftsfordele og ser udfordringer ved opkøbsstrategien.

Peter Ejdesgaard Jeppesen ejer ikke aktier i NTG.

Abonner på vores Youtube-kanal her:

Ansvarsfraskrivelse: Artikler, analyser, klummer eller interviews mm. i Aktionæren og på shareholders.dk kan ikke erstatte individuel rådgivning. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. De nævnte aktier er ikke købsanbefalinger. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som du måtte pådrage dig ved køb.